傳統上,貨幣政策側重於價格穩定,財政政策側重於其他目標。當通脹在持續的基礎上遠低於(高於)目標時,這種角色的分離意味著貨幣政策可能需要變得極其寬鬆(限制)。因此,利率具有較大的周期性振幅,這可能對經濟產生不良後果,並使金融穩定面臨風險。模擬表明,貨幣政策和財政政策之間的協調方法減少了最優的累計減息(加息)量。然而,將其付諸實踐可能非常具有挑戰性。

上週《生態周刊》的社論總結道,鑑於價格穩定、金融穩定和財政可持續性之間的相互作用,重要的是,每一項政策——以貨幣、財政和金融穩定為導向——的實施都要考慮到其對其他政策目標的影響,以增強整體經濟穩定。本週的社論運用這一思路來評估貨幣政策與財政政策在追求物價穩定這一共同目標方面的協調潛力。這種協調將與側重通脹的貨幣政策和側重其他目標的財政政策的傳統做法大不相同。

當通脹在持續的基礎上遠低於目標水平時——比如2008-2009年的大衰退(Great Recession)之後——這種角色的分離意味著,貨幣政策可能需要通過將官方利率降至零下的下限、量化寬鬆和前瞻性指引結合起來,變得極其寬鬆,這表明,在可預見的未來,這一政策將保持不變。同樣,當通脹遠高於目標時(這與最近的經驗相符),可能需要通過提高官方利率、量化緊縮和放棄前瞻性指導(轉向依賴數據的方法)來實施非常重大的貨幣緊縮政策。

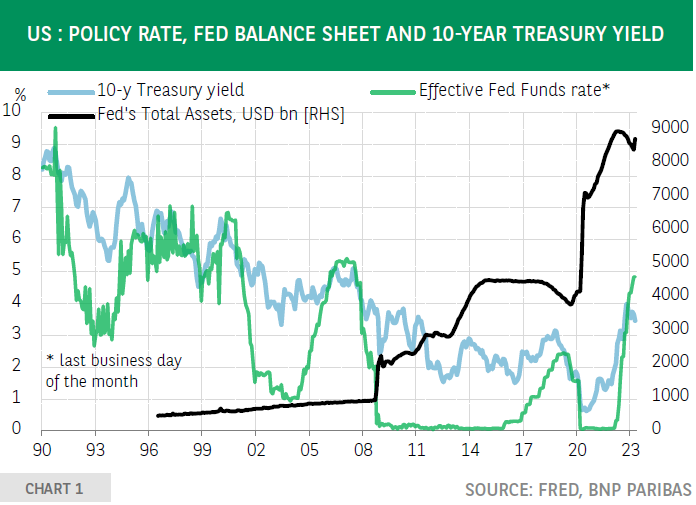

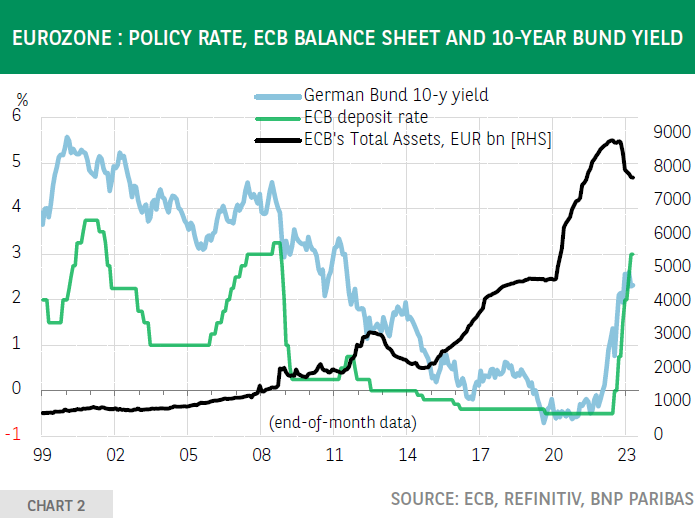

因此,在一個商業周期的過程中,市場利率可能會大幅下降,但此後會強勁反彈(圖1和2)。如此大的利率週期性波動可能會對經濟產生不良後果,並使金融穩定面臨風險。低政策利率和量化寬鬆迫使金融投資者承擔更多風險,而大幅加息則產生相反的效果。

歐洲央行最近的一篇論文研究了低短期利率對投資者最優投資組合配置的影響,並引入了投資組合不穩定性的概念。這對應於“對風險投資組合資產的預期風險和回報的外部衝擊作出反應所需的最優投資組合變動量”。對預期風險(回報)的正面(負面)衝擊觸發了減少風險較高資產類別敞口的壓力。

無風險利率越低,這種壓力就越大。基於反事實分析,作者證明“在2020年3月的新冠肺炎危機期間,風險較高的資產類別的拋售比在短期利率較高的情況下更為嚴重。 ”

結果是由兩個渠道造成的。首先,低利率創造了一種“攀登風險階梯”的動機,並增加了對預期回報較高的資產的敞口,而這也帶來了更高的風險。第二,官方利率持續處於極低水平會降低風險資產的波動性,因為央行通過前瞻性指引發出信號,表明利率將在很長一段時間內保持在低位。

此外,低利率有利於經濟增長,減少了人們對現金流受到負面衝擊的擔憂。因此,這兩個渠道都“鼓勵在平靜時期積累大型槓桿風險資產股份,而在市場波動加劇時,這些股份需要平倉。 ”“攀登風險階梯”還包括增加固定收益投資的持續時間。在這方面,去年10月初英國的“現金搶購”和最近美國少數地區銀行的問題都是債券收益率強勁上升時可能造成的嚴重破壞的具體例子。正如歐洲央行的伊莎貝爾•沙貝爾(Isabel Schabel)最近指出的那樣,“我們正在走出一個非常長的低利率時期。 ”在那個時期,許多金融脆弱性積累起來,現在這些脆弱性在快速加息週期中暴露出來。利率上升會影響融資成本和資產價格,同時影響到所有人,包括銀行和非銀行機構。這給我們帶來了挑戰,我們需要非常認真地對待。 ”

在這種背景下,貨幣政策和財政政策的協調似乎是值得稱讚的。當通貨膨脹過低(高)時,財政刺激(抑制)有助於提高(降低)通貨膨脹,並減少貨幣寬鬆(緊縮)的程度。歐洲央行最近的一份工作文件對這種方法進行了分析。作者模擬了基於規則的貨幣和財政政策,以應對通脹偏離目標。當通貨膨脹過低時,利率會被下調,財政政策會通過增加政府支出來做出反週期的反應。這種協調的方法降低了政策利率觸及零利率下限的頻率,即減少了最優的累計減息量。

財政政策也可以用來冷卻通脹。 IMF在其最新一期《財政監測》(Fiscal Monitor)中對此進行了分析。使用一個考慮了收入、消費和資產持有不平等的模型,作者得出結論:“減少財政赤字會導致類似水平的反通脹,但與央行單獨行動時相比,需要的利率增幅較小。 ”此外,“分析還表明,削減赤字與向最貧困人口轉移資金相結合,會產生較小的私人消費總額下降,並形成一條與家庭間不平等程度降低相關的消費路徑。 ”當公共債務高企時,這些影響甚至更為重要,因為財政約束限制了借貸成本的上升,降低了債務脆弱性。 ”

根據大衰退以來的經驗和基於模型的模擬,在追求價格穩定這一共同目標的過程中,貨幣政策和財政政策的協調顯然是有理由的。然而,將其付諸實踐可能非常具有挑戰性。

首先是校準問題。當通脹過低(高)時,央行在決定貨幣寬鬆(緊縮)的程度時,需要對財政刺激(約束)在產生更多(更少)通脹方面的有效性做出假設。其次,聯合溝通對於確保經濟主體在形成通脹預期時考慮到貨幣和財政政策決定非常重要。

明確的溝通必須避免給人留下央行在解決通脹問題上做得不夠的印象,因為這可能導致通脹預期失控。第三,人們可能擔心,由於政治原因(即將舉行的選舉、新政府),當通脹達到目標水平時,通脹過低時的財政寬鬆政策不會逆轉。

基於規則的財政政策可以解決這個問題,但這種規則的可信度如何?最後,人們可能會擔心,這將為財政主導打開大門,而貨幣政策決定(尤其是在通脹高於目標水平時)將受到公共財政狀況的影響。

總而言之,國際貨幣基金組織在其最新的《世界經濟展望》中指出,“隨著通脹回到目標水平,利率的有效下限可能再次具有約束力……”這可能會限制央行應對負面需求衝擊的能力。 ”國際貨幣基金組織表示,這可能會重新引發一場關於適當目標通脹水平的辯論。考慮到這一點,就貨幣政策和財政政策協調的利弊和可行性展開辯論也將是有益的。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。

使用FXStreet的交互式圖表來跟隨市場

明智地使用我們的互動圖表,它超過1500資產,銀行間利率,和廣泛的歷史數據。它是壹個必須使用的在線專業工具,為您提供壹個前沿的實時平臺,完全可自己設置且免費。

先來看看FXStreet的報價表格

不要浪費時間去比較許多仲介機構的匯價。所有的資訊都在一個地方——就在這裡。利用我們對不同市場(包括外匯、大宗商品和股票交易所)超過1600項資產的即時銀行間報價表格。