通貨膨脹仍然“高得令人無法接受”,但銀行業的壓力正導致貸款條件收緊,這將比周三可能加息25個基點更能減緩經濟增長。儘管美聯儲將為進一步加息敞開大門,但提高政策利率的必要性非常值得懷疑。我們預計年底前將降息100個基點。

美聯儲再次加息25個基點

3月份聯邦公開市場委員會(FOMC)會議紀要顯示,美聯儲仍然認為通貨膨脹“高得令人無法接受”,並且“需要一段低於趨勢增長的時期”才能使其回到2%的目標。 “溫和衰退”的前景並沒有讓央行感到困擾,因為只有3.5%的失業率意味著勞動力市場的緊縮可能會使工資壓力繼續上升,並意味著“反通脹的進展比預期的要慢”。

如果不是因為銀行業在3月初經歷的壓力,“許多與會者”認為“聯邦基金利率的適當路徑略高於他們在12月會議時的評估”,“一些人”願意考慮3月份加息50個基點的可能性。最後,委員會一致選擇了25個基點,“點陣圖”表明今年可能再加息25個基點,到年底前利率將保持在5-5.25%。

自那以來,通脹持續升溫,就業市場吃緊,而第一季度GDP受到強勁消費者支出的提振。此外,美聯儲官員的言論在過去一個月幾乎沒有變化,只是暗示人們更願意承認加息對信貸環境的影響,包括亞特蘭大聯邦儲備銀行行長博斯蒂克(Raphael Bostic)在內的一些官員公開表示,可能會再加息一次,然後暫停加息。

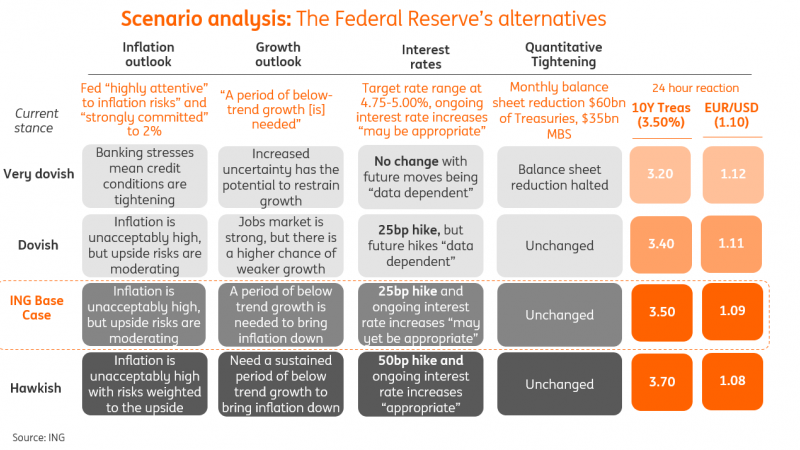

上圖顯示了5月FOMC會議可能出現的不同情況,以及我們預期會發生的情況。鑑於美聯儲最近幾週的評論,維持不變的決定將被視為非常鴿派。這將表明美聯儲已經收到消息,最新的銀行業壓力正在引發重大問題,這將成為美元大幅走軟和美國國債收益率下降的催化劑。我們不相信我們已經做到了。儘管如此,銀行業壓力引發的不確定性和緊張情緒排除了加息50個基點的可能性。

我們預計5月3日將加息25個基點,這是市場的普遍看法。

微妙的鴿派信號,但沒有談到最終的降息

我們確實認為,這將標誌著美聯儲緊縮週期的結束,但美聯儲將不願明確表示這一點。上月,央行將措辭從2月份的“繼續上調目標區間將是合適的”改為“可能需要進一步收緊政策”(我們的重點)。

鑑於通脹仍遠高於目標水平,我們懷疑美聯儲是否會完全轉變觀點,認為未來的舉措將“取決於數據”,而且美聯儲不想讓市場進一步預測政策轉變。相反,我們預計它將採用2006年的路徑,並逐步採取措施,這表明“進一步收緊政策可能是合適的”。

2006年美聯儲基調轉變

2005年12月:加息25個基點至4.25%——“可能需要進一步收緊政策”。

2006年1月:加息25個基點至4.5%——“可能需要進一步收緊政策”。

2006年3月:加息25個基點至4.75%——“可能需要進一步收緊政策”。

2006年5月:加息25個基點至5%——“可能還需要進一步收緊政策”。

2006年6月:加息25個基點至5.25%——“任何進一步收緊的程度和時機……將取決於前景的演變……正如即將到來的信息所暗示的那樣”。

2006年8月:沒有變化——“任何進一步收緊的程度和時間……將取決於前景的演變……正如即將到來的信息所暗示的那樣”。

美聯儲主席杰羅姆·鮑威爾(Jerome Powell)可能會在新聞發布會上承認一定程度上依賴於數據,不能排除下次會議暫停加息的可能性。不過,他不會暗示降息將在今年晚些時候提上日程,因為這將被市場視為非常溫和的舉動,並破壞央行遏制通脹的努力。這將為美元被拋售和美國國債收益率暴跌掃清障礙。

六月的艱難暫停

我們強烈懷疑,在6月14日的FOMC會議上,美聯儲將採取強硬措施,就像它在2019年1月所做的那樣,當時它暫停並談到“耐心”,就在上個月警告市場“預計會進一步逐步加息”之後。這是因為我們認為衰退力量正在迅速積聚,這將導致失業率上升,而通脹在2023年底至2024年期間迅速下降。

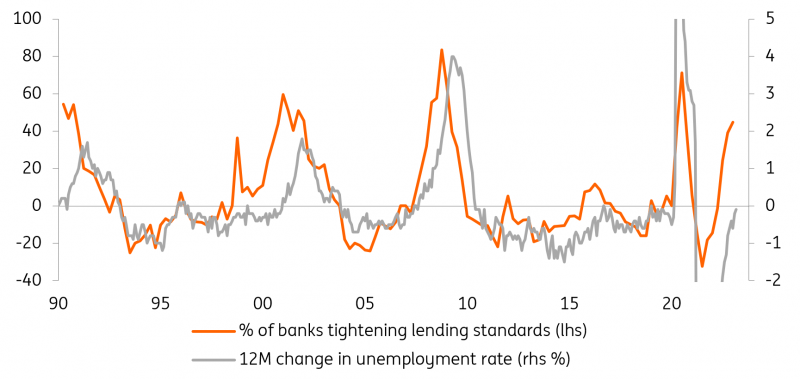

在銀行收緊貸款標准後,失業率總是上升

資料來源:荷蘭國際集團Macrobond

上面的圖表顯示,當銀行收緊貸款標準時,失業率總是上升。大多數公司可以應對借貸成本的小幅上升,即使在經歷了大幅上漲之後。使苦苦掙扎的企業走向失敗的是信貸中斷的時候。我們將在未來兩週獲得美聯儲高級貸款官員調查的最新消息,在銀行倒閉、存款外逃和監管力度加大的前景出現之後,我們強烈懷疑貸款條件將進一步大幅收緊。

如圖表所示,未來幾個季度美國失業率上升2 - 3個百分點,相當於約300 - 400萬美國人失業。考慮到美聯儲有雙重使命,既要實現就業最大化,又要在一段時間內實現2%的通貨膨脹,它不像歐洲央行或英格蘭銀行那樣只以2%的通貨膨脹為目標。美聯儲框架的政策優化意味著,如果失業率開始上升,它不需要看到通脹率達到2%就會降息。

年底前有可能降息100個基點

從歷史上看,美聯儲在降息之前不會離開太久——在過去的50年裡,上一次加息週期和第一次降息之間的平均時間只有6個月。這意味著,如果5月確實是典型週期中的最後一次加息,我們應該預計11月左右會降息。

再加上嚴重的信貸壓力和迅速下降的通脹,這可能要么發生得更快,要么最終成為一個更激進的寬鬆週期——請注意,3月份聯邦公開市場委員會(FOMC)會議紀要警告稱,“與金融市場問題相關的歷史衰退往往比平均衰退更嚴重、更持久”。我們懷疑,以目前的心態,美聯儲最終會偏向後者,因此我們預測,美聯儲將在11月和12月的FOMC會議上降息50個基點,而不是像聯邦基金期貨合約所暗示的那樣,在第三季度開始降息。

深度反轉的曲線繼續預示著未來的麻煩

對利率市場而言,不可避免地加息25個基點不是問題。預示接下來會發生什麼的信號更為重要。如上所述,美聯儲不會在這個關鍵時刻為6月份提供指引。這讓市場盡其所能地解讀新聞發布會上使用的語言。

話雖如此,市場對後續降息的預期並不是來自美聯儲的指引。相反,這是一種市場折扣,部分是建立在前幾輪週期的基礎上,但也受到了銀行業擔憂情緒的影響。儘管多數情況下仍具有特殊性,但市場低估了潛在的系統性影響。對第一共和國困境的重新關注使這一主題處於最前沿,並反映在2年期收益率回落至4%以下-通過基金利率超過1%。

美聯儲在這次會議上的一個任務是,避免給市場一個藉口,不去考慮更大幅度的降息,因為這將有效地抵消25個基點加息的效果。低於3.5%的10年期利率甚至比基金利率還要低,未來幾個月仍將朝著3%的水平邁進。美聯儲不願推動利率小幅走低,因為它會認為,在這個關鍵時刻,這樣做會適得其反。

美聯儲可能會被問及對銀行業的擔憂

鮑威爾可能會在新聞發布會上被問及有關銀行業的問題。在回答問題時,他可能會承認過去一年銀行存款出現下降,但我們預計他會將這視為一種自然現象,即政策已從量化寬鬆轉向量化緊縮。看看他是否能得出這樣的對比,以及他如何看待第一共和國所感受到的壓力,將是一件有趣的事情。

使用美聯儲的應急工具只適用於有生存能力的機構,過去幾天已經證實,這仍然是美聯儲政策的意圖。與此同時,美聯儲一直在有效地支持第一共和國,承諾解決該銀行的問題。從這個意義上說,聽到關於這裡的細微差別的評論將會很有趣,以及界限在哪裡;一個鮑威爾不會自願進入的區域,除非通過詢問得到提示。

鮑威爾就近期資金流入貨幣基金、同時流入美聯儲逆回購工具以及對銀行準備金的任何影響發表的評論,也應該引起人們的興趣。同樣,他可能不會去那裡,除非有人問他這個問題。

外匯市場:對歐元/美元進一步上漲的倉位可能是不利的

外匯市場在周三的FOMC會議前對以下因素保持警惕:1)醞釀中的美國銀行危機,2)美國債務上限談判,3)對全球需求趨勢的擔憂,以及4)在美聯儲轉向鴿派後歐洲仍將加息的確信觀點。這有利於日元和瑞士法郎等防禦性貨幣,儘管歐元也一直表現強勁。

我們的基本假設是美聯儲加息25個基點,並表示“可能還需要”進一步加息,這不足以支撐歐元/美元的牛市。目前,資產管理界的歐元多頭倉位相對較高。總的來說,我們看到歐元/美元在FOMC事件風險的影響下回調至1.10區域,但考慮到第二天歐洲央行的會議,可能不會走低太多。鑑於我們傾向於加息25個基點,這可能再次證明歐元兌美元溫和看跌。

上述觀點與我們今年對歐元/美元的季度預測大致一致,我們認為歐元/美元在6月底接近1.10,但在9月和12月真正開始向1.12和1.15推進——這是美國經濟放緩和反通脹的證據開始推動收益率曲線短端進一步走低的時候。順便說一句,歐元/美元似乎對利差變得更加敏感了——這顯然對今年的歐元/美元有利。

除了歐元兌美元之外,我們繼續預計日元將表現良好。日元倉位明顯減少,日本能源價格走低受到歡迎,日本央行很可能在6月開始貨幣政策正常化。 128仍然是我們對美元兌日元的初始目標。如果美聯儲看起來不會急於放鬆貨幣政策,防禦性外匯頭寸應該會表現良好。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。

使用FXStreet的交互式圖表來跟隨市場

明智地使用我們的互動圖表,它超過1500資產,銀行間利率,和廣泛的歷史數據。它是壹個必須使用的在線專業工具,為您提供壹個前沿的實時平臺,完全可自己設置且免費。

先來看看FXStreet的報價表格

不要浪費時間去比較許多仲介機構的匯價。所有的資訊都在一個地方——就在這裡。利用我們對不同市場(包括外匯、大宗商品和股票交易所)超過1600項資產的即時銀行間報價表格。