另一波全球通脹遠非不可避免。但有充分的理由認為,未來10年,通脹將在結構性上比過去10年更高,也更不穩定。

我們正在走向20世紀70年代的重演嗎?

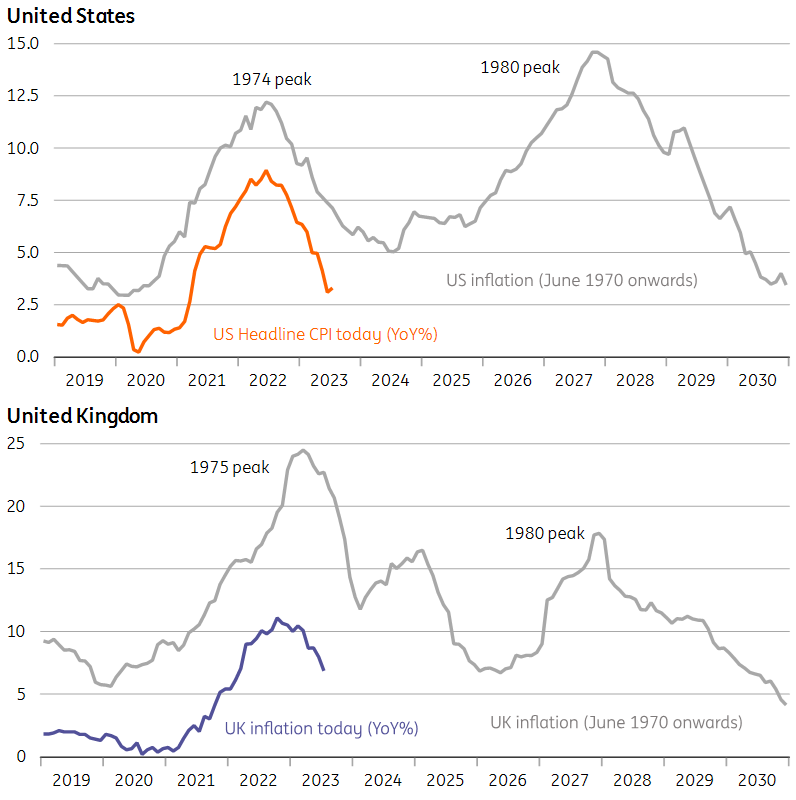

幾個月來,主要經濟體的通貨膨脹率一直在下降,但圍繞可能出現的“第二波”的辯論正在進行中。社交媒體上到處都是類似下圖的圖表,將最近的通脹浪潮與上世紀70年代的經歷進行了對比。

這些圖表基本上是無稽之談;過去並不能完美地衡量未來,尤其是考慮到上世紀70年代的第二次浪潮可以追溯到另一場巨大的石油危機。但央行官員們毫不掩飾,那個時期的噩夢正在影響著今天的政策決定。政策制定者告訴我們,他們計劃在相當長一段時間內將利率維持在這樣高的水平。

通貨膨脹:1970年代與今天的對比

來源:Macrobond, ING計算

注:20世紀70年代的通貨膨脹序列與今天的數據重疊,滯後了大約47年(或571個月)。

回顧50年,不僅美國和英國的通脹在1974年最初的飆升之後沒有回到之前的低點,而且在隨後的幾年裡,這兩個國家都至少又出現了一次飆升。德國的情況要好一些,但工資水平確實對第二次石油危機做出了反應,再次推高了通脹。

教訓是,要讓第二波通脹真正起飛,你需要一個催化劑和成熟的經濟環境,讓通脹站穩腳跟。

上世紀70年代的兩次油價衝擊,落在了已經過熱的美國經濟身上,這是美國貿易和財政赤字持續增長的副產品,而上世紀60年代,時任美聯儲(federal Reserve)主席阿瑟•伯恩斯(Arthur Burns)經常寬鬆的貨幣政策也起到了輔助作用。這種過度需求幫助終結了以固定貨幣為基礎的布雷頓森林體系(Bretton Woods),隨著該協議的破裂,美元在1970年至1973年年中貶值了四分之一,加劇了能源成本上升的衝擊。所有這一切都落在了一個比今天更以製造業為中心的經濟體上,而且它也有大量的工會。工資增長通常與通貨膨脹保持同步。

回到今天,經濟看起來非常不同。但我們認為有寶貴的經驗教訓,以下是我們的主要結論:

- 第二波通脹並非不可避免,但我們認為有充分理由預計,未來10年,通脹將在結構性上更高,波動性更大。央行利率也是如此。

- 美國不像上世紀70年代那樣容易受到能源衝擊的影響,但天然氣價格有可能進一步飆升,這可能引發歐元區新一輪通脹。由於價格仍遠高於2021年的水平,衝擊可能會較小。然而,第二次能源價格衝擊可能導致歐元區工資與通脹之間的反饋更為明顯。

- 無論是由於缺乏投資還是地緣政治,金屬短缺都是日益增長的通脹風險,尤其是在綠色轉型時期。這本身可能不會產生2022年那樣的通脹衝擊,但它很可能成為未來幾年持續價格壓力的來源。極端天氣也可能使食品價格更加不穩定。

- 工會組織沒有上世紀70年代那麼普遍,但有跡象表明,在結構性工人短缺的情況下,工人力量正在增強。工人在未來通脹衝擊中保護實際工資的能力必將增強。

- 從緊的財政和貨幣政策應能在中短期內抑制通脹。在可預見的未來,利率不太可能回到疫情前的低點,量化寬鬆也不太可能被用作經濟火箭筒。但新冠病毒和烏克蘭戰爭降低了政府在未來危機中進行稅收/支出乾預的門檻。

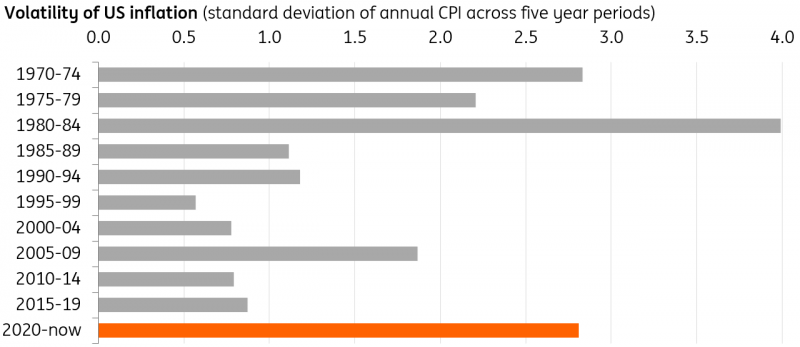

與上世紀70年代一樣,通脹正變得更加不穩定

來源:Macrobond, ING計算

能源價格

在考慮第二波浪潮時,能源必須是起點。我們的基本情況是,今年油價將小幅走高,而風險在於,在需求繼續走高的同時,我們將繼續看到上游生產投資的缺乏。這將表明,未來幾年石油平衡將日益緊張。鑑於美國在過去10年一直是供應增長的主要推動力,對美國新石油/天然氣鑽探的更嚴格立法雖然不太可能,但將是上行風險的關鍵來源。不過,撇開這一點不談,美國在很大程度上是能源獨立的,這使得它受到上世紀70年代那種衝擊的風險要小得多。

歐洲更加脆弱,儘管形勢正在演變。目前,各國的天然氣儲備都很充足,歐元區似乎為進入冬季供暖季做好了更充分的準備。俄羅斯對歐洲的天然氣出口目前微乎其微,因此任何進一步的供應削減都不太可能讓我們回到2022年的高點。

我們還認為,天然氣需求已經見頂,預計未來10年將逐漸下降。歐盟的旗艦能源戰略RePowerEU強調大力發展可再生能源。與此同時,去年冬天的價格飆升似乎已導致能源密集型行業的需求永久性減少。

不過,在中短期內,非洲大陸將更加依賴液化天然氣(LNG)。澳大利亞生產商的罷工行動,加上歐洲比以往更冷的冬天,可能促使價格做出重大反應。對挪威天然氣供應的任何中斷也會造成同樣的後果。

至於通貨膨脹,請記住,根據CPI數據,歐洲的電力/天然氣價格仍比德國2021年高出50%以上,英國的價格約為兩倍。即使批發價格再次遭遇2022年那樣的衝擊,從算術上講,目前出現類似通脹衝擊的可能性也比較有限。

金屬和全球供應鏈脆弱性

金屬是全球經濟中另一個明顯的脆弱性,尤其是那些與綠色轉型相關的行業。由於缺乏生產能力和/或地緣政治導致的稀缺性是重要的風險。

正如我們在最近的一份報告中強調的那樣,擴大電動汽車電池生產所面臨的挑戰就是一個很好的例子。鎳基電池目前因其優越的行駛里程而受到青睞,但它不僅面臨新採礦開發的長交付週期的限制,而且20%的高品位鎳(用於電池的類型)來自俄羅斯,貿易限制也是供應的關鍵風險。可替代電池技術——磷酸鐵鋰(LFP)和鈉鐵(Na-ion)——的供應鏈幾乎完全依賴中國。地緣政治顯然也是一個風險。

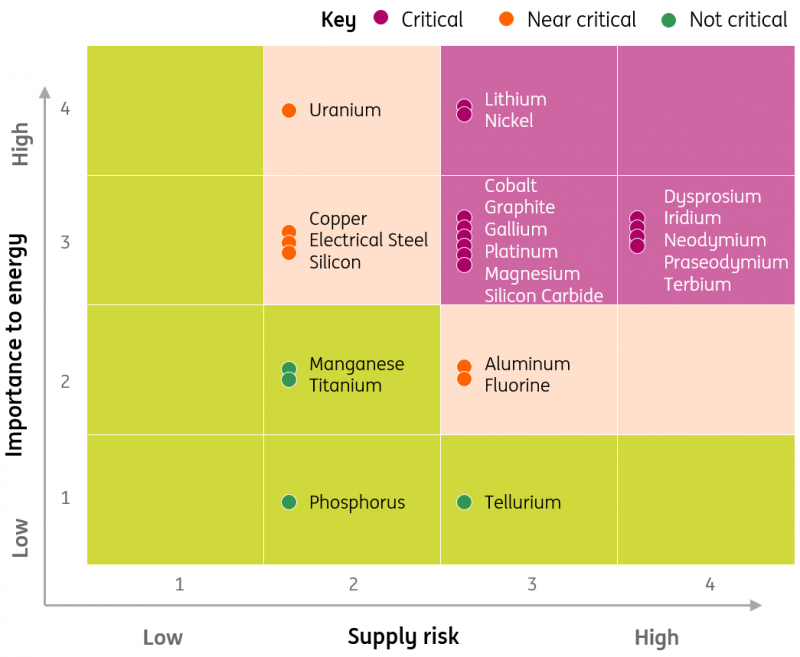

電池的故事可以擴展到與綠色轉型相關的其他金屬。根據美國能源部(US Department for Energy)的分析(見下圖),儘管鋰和鎳最容易受到關鍵供應風險的影響,但其他許多金屬被視為接近關鍵供應風險。其中包括鋁,倫敦金屬交易所80%以上的庫存都是俄羅斯原料。與此同時,長期來看,目前受中國經濟復甦乏力影響的銅價更有可能上漲,部分原因是南美缺乏對採礦設施的投資。

鎳和鋰最容易受到關鍵供應風險的影響

資料來源:美國能源部、標準普爾、荷蘭國際集團研究

根據美國能源部(DOE) 2023年關鍵材料評估,評估了材料對全球清潔能源技術供應鏈的重要性

在這種背景下,近岸(或“友岸”)無疑將會興起——儘管這還為時尚早,而且企業退出中國等地、轉向其他地區的證據喜憂參半。綠色產業政策,如美國的《降低通脹法案》(Inflation Reduction Act),也開始在邊際上重塑供應鏈。近岸業務可能是一艘緩慢移動的船,但最終,如果企業用更低的成本換取更大的彈性,那可能會導致通脹。歐洲央行最近的一份工作報告得出結論,回流提高了生產者和消費者的價格水平,尤其是在貿易密集型製造業。

這些因素是否有可能將通脹推高至2022年的那種水平?也許不是。然而,僅新車供過於求以及由此產生的對二手車的需求就成功地在2021年將美國CPI提高了一個多百分點。這表明,關鍵產品的中斷有可能導致通脹大幅上升。

食品價格

發達國家的食品通脹已開始大幅緩解,但這是未來10年的另一個潛在風險來源。去年顯示了食品價格與能源成本的相互依賴,以及與烏克蘭戰爭和糧食出口相關的持續風險。但氣候變化也導致糧食收成越來越不穩定,風險在於,隨著生產國尋求保護國內供應,這可能導致更多的保護主義。印度最近對大米出口的禁令,以及印尼偶爾對棕櫚油禁令的威脅,突顯了這裡的風險。這對新興市場是一個更大的威脅,在這些市場,食品可能超過通脹籃子的50%。

財政支持

上世紀70年代的巨額政府赤字或許並沒有導致最初的通脹飆升,但它們無疑放大了通脹。新冠大流行開始時的大規模干預措施及其幫助創造的“過剩儲蓄”也起到了同樣的作用。

這個故事現在顯然正在改變。美國財政狀況正在收緊,從短期來看,恢復償還學生貸款表明,國會不願批准進一步的大規模支出計劃。在歐盟,《穩定與增長公約》(Stability and Growth Pact)——要求歐洲各國政府承擔財政責任的規則——正重新受到重視。正如我們幾個月前所寫的那樣,人們越來越認識到,規則需要更加靈活,尤其是在公共投資方面。然而,荷蘭和西班牙的政治不確定性可能會破壞就新規則達成的協議。在這種情況下,在沒有再次激活“逃避條款”的情況下,歐元區的財政政策將變得更加嚴格。

話雖如此,在經歷了十年的緊縮和超低利率(尤其是在歐洲)之後,疫情和烏克蘭戰爭的教訓是,財政政策可以成為一個強大的槓桿。面對新的、意想不到的衝擊,我們懷疑再次大規模財政干預的門檻可能比2010年代要低。

工人力量和工會化

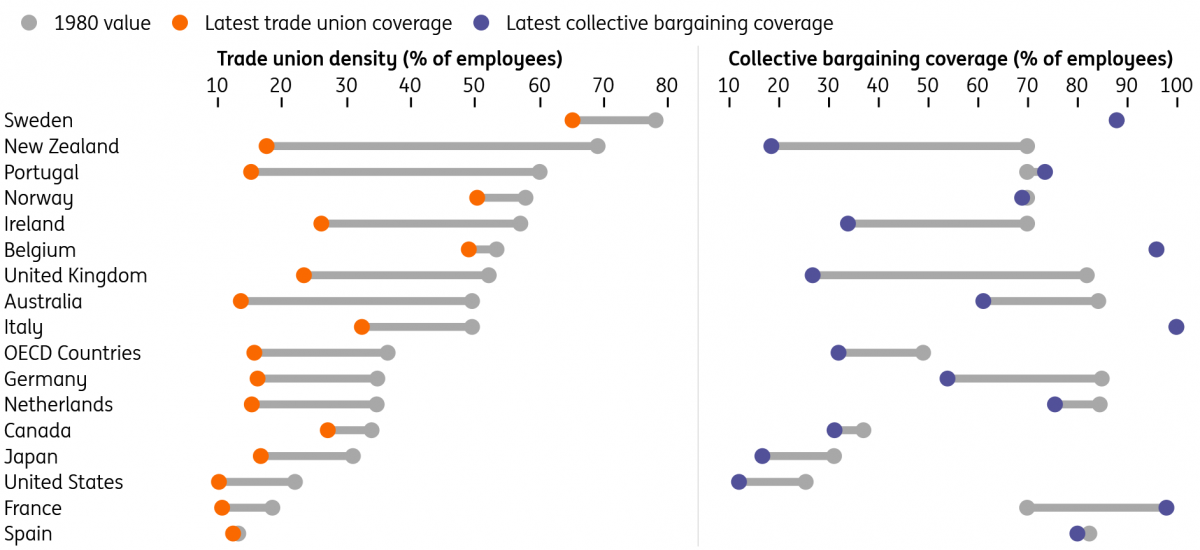

工會在20世紀70年代是一股強大的力量,與我們今天所看到的形成鮮明對比。加入工會的員工比例顯著下降,這一趨勢與整個西方製造業的衰落密切相關。

工會密度和集體談判覆蓋面

來源:Macrobond, ING計算

但我們需要區分工會會員(至少從官方數據來看,歐洲的工會會員普遍較低)和集體談判的覆蓋面。後者是指工資由中央協商的員工比例,在歐洲,這一比例通常超過90%,自上世紀80年代以來,這一比例的變化通常要小得多。協商後的工資增長是30年來最高的,儘管它遠低於總體通脹率,這看起來更像是一種“追趕”,而不是任何形式的工資-價格螺旋。

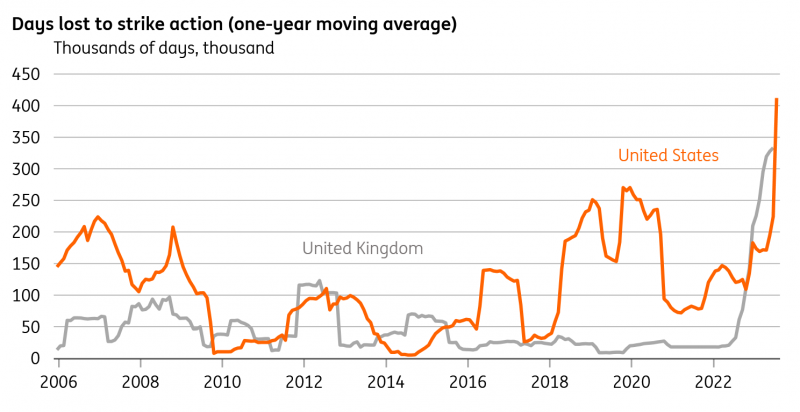

即使在集體談判不常見的國家(美國和英國),也有跡象表明,工人力量正在增強。在一年滾動的基礎上,英國和美國的罷工天數達到了至少自本世紀初以來的最高水平。這並不意味著工會會員人數本身在增加,尤其是因為在美國和英國等國,工會在法律下的權力隨著時間的推移而減少。但這確實表明,工人們覺得他們可以爭取不受通脹影響的加薪。

美國和英國的罷工天數達到了多年來的最高點

來源:Macrobond, ING計算

簡而言之,無論未來幾年工會化是否會增加,這場大流行已經表明,如果工人普遍短缺,工資增長仍可能迅速上升。這種情況正在發生變化,大多數國家的參與率已恢復到疫情前的水平。即使在沒有出現這種情況的國家(如英國),也有跡象表明,勞動力供應正在改善。我們認為,隨著加息的影響越來越大,經濟疲軟將加劇。

儘管如此,這場大流行也讓我們了解到,我們在許多發達經濟體看到的人口老齡化實際上可能在中期內造成通貨膨脹。特別是在美國,我們看到數百萬人在很短的時間內退休。毫無疑問,這導致了工人短缺,進而導致了更高的工資增長。在2019冠狀病毒病之前,許多經濟體已經開始在某些行業(如長途卡車駕駛)看到這種情況,未來幾年工人短缺可能會成為一個持續存在的問題。

工人在未來通脹衝擊中保護實際工資的能力很可能會增強。也就是說,一些與老齡化相關的勞動力短缺可能會被技術進步所抵消,尤其是人工智能。

中央銀行

中央銀行的情況看起來與上世紀70年代截然不同,原因有兩個。首先,儘管對最初的Covid浪潮的反應是巨大的——事後看來可能過於激進——但政策制定者從那時起就沒有迴避踩剎車。沒有哪位央行行長願意被人記住是當代的阿瑟•伯恩斯(Arthur Burns),而且有一種明顯的動機會讓央行在太長時間內保持過高的利率。雖然我們預計2024年將降息,但利率極不可能回到新冠疫情大流行前的超低水平。與此同時,央行的資產負債表越來越有可能被用於有針對性的金融穩定乾預,而不是提供大規模的貨幣刺激。

另一個主要區別是,央行現在是獨立的,而除了德國央行(German Bundesbank)之外,上世紀70年代的情況基本上不是這樣。這種獨立性,以及上世紀80年代的貨幣緊縮,為降低通脹預期奠定了基礎。自上世紀80年代以來,央行的信譽已成為對抗通脹的一項重要資產。因此,當通脹預期仍然很高時,央行將不太傾向於放鬆貨幣政策。

這種情況會改變嗎?這不太可能,至少在十國集團(G10)經濟體中,迄今為止,獨立相對毫髮無損地挺過了民粹主義時代。高利率很可能成為2024年美國和英國等國大選的一個關鍵話題。但最終,各國央行將不願回到超低利率的時代。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。

使用FXStreet的交互式圖表來跟隨市場

明智地使用我們的互動圖表,它超過1500資產,銀行間利率,和廣泛的歷史數據。它是壹個必須使用的在線專業工具,為您提供壹個前沿的實時平臺,完全可自己設置且免費。

先來看看FXStreet的報價表格

不要浪費時間去比較許多仲介機構的匯價。所有的資訊都在一個地方——就在這裡。利用我們對不同市場(包括外匯、大宗商品和股票交易所)超過1600項資產的即時銀行間報價表格。