我們是否將重蹈 20 世紀 70 年代 "失去的十年 "的覆轍?

對於經歷過 1970 年代的人來說,今天的經濟滯脹(高通膨和經濟緩慢增長)似曾相識。

不僅是滯脹,社會動盪、城市衰敗和政治兩極分化都讓那些認為煤氣管道、喇叭褲和 "船長與坦尼爾 "已經過去的人感到異常熟悉。

在過去的一年裡,我的基本觀點一直是,我們正在重複 1970 年代的經濟。其中最突出的特徵是雙峰滯脹,最終持續了約 8 年。

也許這次會伴隨著 2008 年式的金融危機,最終轉化為更嚴重的通貨膨脹。

70 年代發生了什麼事?

故事要從 20 世紀 60 年代末說起,當時美國聯邦政府採取的是 "槍支和黃油 "政策。這意味著林登-約翰遜(Lyndon B Johnson)的 "偉大社會 "需要大量的福利開支,而越戰和其他無數戰爭也是我們的軍事工業綜合體所要求的。

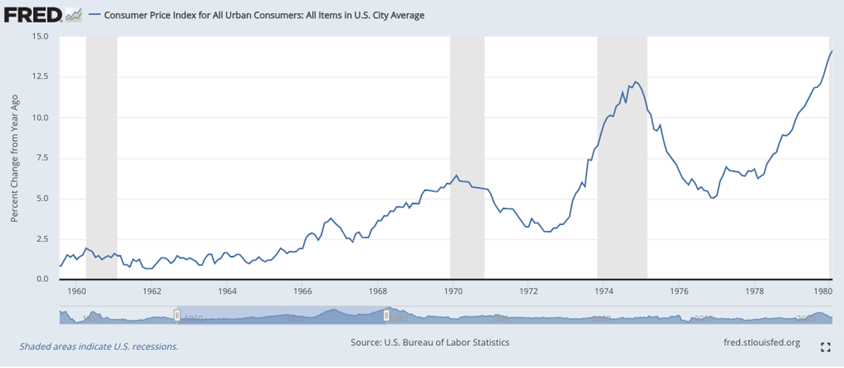

槍和奶油推高了通貨膨脹: 從 1952 年到 1964 年,通貨膨脹率平均在 1%左右,但從 1965 年開始上升,到 1968 年達到近 5%,到 1970 年達到 6.5%。

當時,外國可以用美元兌換美國政府持有的黃金。美國的通貨膨脹導致這些國家擔心美元將來會貶值,因此他們開始出售美元以換取黃金。最值得注意的是法國,它派出一艘戰艦取走了他們在 1940 年存放在美國的 92% 的儲備金,用於支付戰機費用。

此時,尼克森本來可以嘗試削減開支,向其他國家和美國人民保證美元的穩固性。相反,他卻 "暫時 "中止了黃金兌換。這實際上扼殺了作為美國赤字和印鈔最後限制因素的金本位制。

政府一如既往地破壞了一些東西,53年後,我們仍在 "暫時 "中止金本位制。

從尼克森到滯脹

一旦尼克森打破了黃金兌換,手套就脫下了。尼克森 "衝擊 "導致通貨膨脹率在一年內出現下降,但隨後又開始持續上升,到 1974 年達到 12%。

順便提一下,阿拉伯石油禁運被普遍認為是 1970 年代通貨膨脹的罪魁禍首,是對美國支持以色列的回應。這當然不利於油價翻兩番,但當時通膨已經飆升,石油攀升只是雪上加霜。

面對 12% 的通膨率,聯準會像今天一樣瘋狂升息。這確實降低了幾年的通膨率。但代價是,私部門被掐死,經濟陷入嚴重衰退 -- 注意,和今天一樣,政府支出沒有下降,只是私人支出下降了。 1975 年第一季度,經濟以年率計算萎縮了 5%,而當時的報道是這個數字的兩倍。

這嚇壞了聯準會,因為聯準會一直在公眾對其造成的通貨膨脹的憤怒和對其造成的經濟衰退的憤怒之間走鋼索。因此,聯準會回調,允許利率再次跌至負值。

第二次滯脹

第二次通膨實際上比第一次嚴重得多,持續時間幾乎是第一次的兩倍--5 年多而不是最初的 3 年--而且物價上漲水準更高。

當時有評論家擔心,通貨膨脹可能是永久性的。

但就在那一刻,國家迎來了它所需要的英雄: 聯準會主席保羅-沃克。諷刺的是,保羅是由通貨膨脹主義者吉米卡特任命的,他開始工作,將利率提高到以前難以想像的水平,1980 年達到 17%,1981 年達到 19%。

可以預見的是,這引發了一系列嚴重的經濟衰退,使卡特失去了總統職位--失業率達到 10%,並持續了一年。但民眾對通膨的憤怒已經到了需要藥物的地步,19%的利率最終扼殺了通膨,帶來了20世紀80年代的 「美國之晨」經濟。

20 世紀70 年代對工人來說是殘酷的,對為買食物而掙扎的家庭來說是殘酷的,對投資者來說也是殘酷的--扣除通貨膨脹因素,股票直到1995 年才復蘇。當然,股票的表現比美元,因為美元從來沒有恢復過。

同時,對於持有實體資產的投資人來說,70 年代是無害的,甚至是輝煌的。房屋價格跟上了通膨,這是它的趨勢,而且進入 70 年代後,由於聯準會的錢很便宜,房主們實際上是賺到了。

與此同時,黃金上漲了 15 倍,甚至快於石油。白銀上漲了 8 倍。我們只能想像比特幣的走勢。

今天的教訓

我最擔心的是,如果我們重蹈 20 世紀 70 年代的覆轍,那麼這次可能會持續更久。原因有二: 沃爾克和債務。

首先是沃克。我們不太可能得到另一個救世主,因為從華盛頓的角度來看,保羅-沃克是一個巨大的錯誤。他的老闆丟了飯碗。事實上,他的政黨--民主黨--失去了他們對參議院近50年的壟斷,因為參議院的控制權自大蕭條以來首次發生了持久的變化。

華盛頓不會再犯這樣的錯誤。下一次,他們會盡可能地拖延時間。

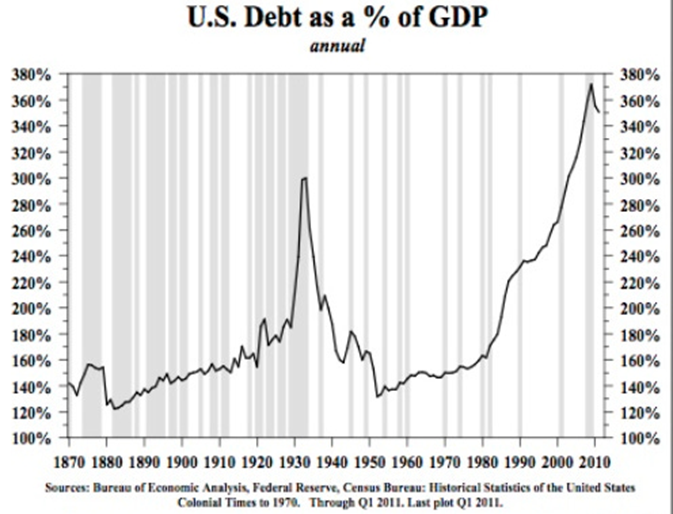

第二個原因是債務。在1970年代,尼克森剛剛廢除了金本位制,我們的債務額還遠遠沒有達到今天的水準。 1970 年的聯邦債務僅 3,800 億美元。當然,今天已經超過了33兆美元。幾乎是現在的100倍。

這意味著,19%的利率將徹底摧毀公共財政。舉例來說,如果為 33.7 兆美元的債務支付 19% 的利率,光還本付息一項就需要 6.5 兆美元。在已有赤字的基礎上,這將意味著每年約 8 兆美元的赤字——僅債務一項就占美國公眾收入的 40%。這樣一來,就沒有什麼可以吃的了。

同時,金融體系中也出現了類似的債務水平,自 20 世紀 70 年代以來,私人債務增加了約 50 倍。光是商業債務就增加了 40 倍。這意味著,1970 年代的滯脹即使只持續5 年,也可能至少引發2008 年式的金融風暴,這將使聯準會的處境更加複雜,因為聯準會對每次金融危機的反應都是加大印鈔力度。

結論

當然,我可能錯了,我們正在重蹈 70 年代的覆轍。

也許是因為疫情封鎖消滅了足夠多的企業,我們已經清除了枯枝敗葉,將逃過下一次衰退。也可能是因為聯準會拋售政府公債--"量化緊縮"--起到了作用。

不過,歷史告訴我們,最壞的情況還是會發生。因為 110 年來,聯準會從未在沒有嚴重衰退的情況下以這種速度降低通膨。

而當經濟衰退來臨時,聯準會 110 年來的經驗表明,他們會完全按照 1975 年的做法來應對: 降息引發第二次滯脹

情況會更糟嗎?當然,如果拜登政府繼續提出愚蠢至極的想法,接近 1930 年胡佛-羅斯福的災難性議程,把無聊的股市調整變成一個世紀以來最嚴重的大蕭條。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。

使用FXStreet的交互式圖表來跟隨市場

明智地使用我們的互動圖表,它超過1500資產,銀行間利率,和廣泛的歷史數據。它是壹個必須使用的在線專業工具,為您提供壹個前沿的實時平臺,完全可自己設置且免費。

先來看看FXStreet的報價表格

不要浪費時間去比較許多仲介機構的匯價。所有的資訊都在一個地方——就在這裡。利用我們對不同市場(包括外匯、大宗商品和股票交易所)超過1600項資產的即時銀行間報價表格。