荷兰国际集团(ING)转文称,隨著對歐元/美元逼近平價的猜測不斷升溫,歐洲央行應如何應對匯率變動的老問題又回來了。我們認為,在通往 6 月降息的道路上,歐元下跌並不是歐洲央行最大的擔憂;其他因素也可能導致歐元進一步貶值。

對歐洲央行來說,一切看起來都很容易。上周的會議不僅為 6 月降息大開方便之門,而且即將公佈的數據顯示工資增長和通脹有所放緩,這將使歐洲央行能夠順利通過降息大門。歐洲央行自己對 2025 年下半年及以後的通脹率預測一直穩定在 2% 及以下,實際通脹率的下降速度也快於預期。許多歐洲央行官員開始更加擔心,如果不降息,通脹率可能會低估,而不是艱難地走完最後一程。然而,上周的事態發展可能會讓一些歐洲央行鷹派重新考慮 6 月份的降息方案。

對再通脹的擔憂

美國上周的通脹率高於預期,顯示出通貨再膨脹的跡象。雖然我們經常聽到美國和歐元區之間有兩個不同的故事和經濟分歧,但實際情況是,自疫情以來,美國的總體通脹率已經領先歐元區半年。共同的全球衝擊和類似的國內供應方制約因素解釋了為什麼儘管經濟增長情況大相徑庭,但通脹率卻相似。但歐洲央行新的擔憂還不止於美國的通脹:歐元疲軟和油價飆升。

可能將歐元/美元推向平價的因素

自今年年初以來,歐元兌美元匯率已下跌約 4%。自上周歐洲央行會議以來,歐元/美元已從 1.08 跌至1.06,目前市場上關於歐元/美元能否繼續跌至(或接近)平價的討論越來越多。儘管中東地區日益加劇的地緣政治動盪和油價上漲也增加了歐元的看跌勢頭,但預計利率分化加劇是近期走軟的主要驅動力。

要估計歐元/美元觸及平價的可能性,我們必須回顧一下上次發生這種情況的時間,即 2022 年第三季度。當時,該貨幣對有兩個主要驅動因素:利率差和能源價格。與現在相比,歐元/美元兩年期掉期利率差對美元更為有利,儘管幅度並不大:約為-175 個基點,而目前為-160 個基點。如果我們只看短期利差,歐元/美元從目前水準下跌的空間更大。

不過,能源因素已不再對歐元構成壓力。早在 2022 年,能源價格屢創新高以及能源供應的不確定性對共同貨幣的經濟基本面產生了根本性影響,因為歐元區貿易條件的崩潰意味著歐元的中期實際公允價值也明顯下降。儘管當前地緣政治動盪,但能源價格與 2022 年的峰值相比仍然很低(至少目前如此)。

在某種程度上,全球股市的表現取代了能源危機,成為歐元/美元的短期驅動因素,股市的韌性使歐元/美元維持的時間比利率所暗示的要長。然而,從中期來看,貿易條件和其他經濟基本面才是決定歐元/美元走勢的統計因素。由於與 2022 年相比,歐元目前的這些基本面更為強勁,因此這次向平價的變動將更難持續。

歐元區的基本面強於2022年

-638489411861842721.png)

歐元/美元觸及平價的可能性有多大?

那麼,怎樣才能使歐元/美元重回平價?我們認為,美聯儲與歐洲央行政策的進一步分化可能就足夠了,但我們很可能需要看到 2 年期歐元/美元掉期利率擴大到超過負175個基點的底部,因為歐元不再面臨能源危機對其長期公允價值造成的基本面壓力。我們認為,市場需要消除美聯儲今年的所有寬鬆政策押注,同時將歐洲央行的寬鬆政策押注維持在 75bp 和 100bp 的範圍內,才能推動歐元/美元接近 1.00。考慮到美國數據的異常強勁和美聯儲利率預期的持續重新定價,這並非不可想像。

我們的核心觀點仍然是,隨著美國消費數據最終走軟,通脹恢復到更穩定的下降趨勢,美聯儲將在今年某個時間點降息。根據我們對美聯儲在 2024 年實施 75 個基點寬鬆政策的預期,我們認為歐元/美元更有可能在 1.05/1.10 區間的上半部分交投,而不是在 1.00/1.05 區間的下半部分交投。

不過,我們承認,我們的外匯看漲--也就是歐元/美元接近平價的可能性--所面臨的風險並不局限於美聯儲/歐洲央行的看漲。歐元仍然高度受到中東和烏克蘭地緣政治緊張局勢的影響。歐元區和美國處於能源獨立的對立面,因此油價上漲將增加歐元/美元的壓力。如上所述,全球股市受到的任何打擊都會產生類似的影響。我們估計,唐納德-特朗普可能在 11 月份再次當選,這將對美元產生明顯的利好影響,對歐元產生明顯的利空影響。

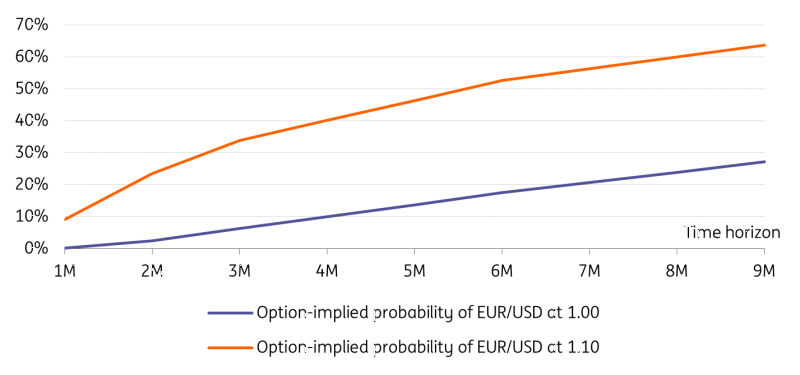

目前,歐元/美元的交易價格為 1.0620,期權市場認為該貨幣對在六個月內觸及 1.00 的可能性為 18%,而觸及 1.10 的可能性為 53%(如下圖)。

歐元/美元不同情況下的期權隱含概率

歐元走軟加劇通脹擔憂

最近歐元匯率走軟,又讓人想起歐洲央行將如何應對匯率變動的老問題。簡短的回答是 "視情況而定"。更長的答案是 "也要看情況,但最重要的是,要看貿易加權匯率,而不是雙邊匯率"。

讓我們說得更準確一些:無論是在歐元強勢時期還是在歐元弱勢時期,歐洲央行都沒有痛苦閾值。歐洲央行沒有匯率目標,但會將匯率變動作為貨幣政策傳導管道的一部分加以考慮。從名義有效匯率來看,自歐洲央行 3 月份會議以來,名義有效匯率實際上有所走強,但自上周以來,歐元兌美元匯率走低了約 1%。

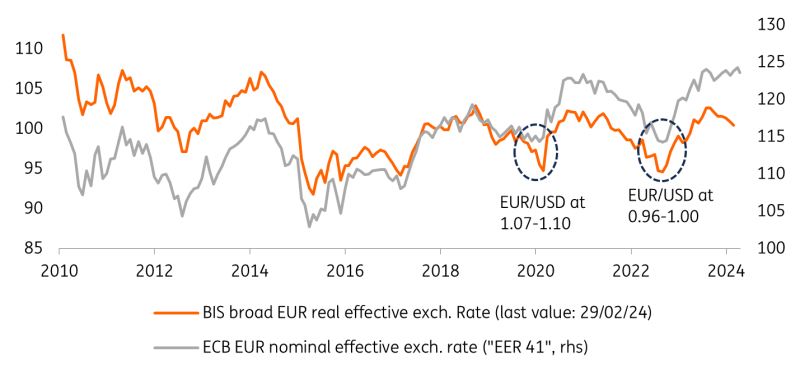

在國際清算銀行歐元廣義有效匯率(下圖)中,美元的權重為 14%:與英鎊和瑞士法郎的權重總和相當,低於人民幣的權重(19%)。2020 年歐元/美元接近 1.10 時的歐元有效匯率低於 2022 年歐元/美元觸及 0.96 低點時的歐元有效匯率。

按貿易加權計算,歐元並沒有那麼弱

將當前的匯率發展與歐洲央行 3 月份預測中的技術假設進行比較,仍然沒有什麼理由感到擔憂。採用目前的匯率很難推高歐洲央行的通脹預測。然而,如果歐元在歐洲央行 6 月會議之前跌至平價,貿易加權匯率也進一步下跌,則歐洲央行今年的通脹預測可能會上升約 0.1 個百分點,2025 年和 2026 年上升 0.3 至 0.4 個百分點。

但即便如此,也要看情況而定。2020 年,歐洲央行得出結論:"匯率對通脹的影響會隨著定價鏈的下降而下降",這表明,只要核心通脹和工資壓力保持溫和,歐洲央行對歐元走弱的容忍度可能會更高一些。

但歐洲央行還有更大的擔憂

就目前而言,歐元走弱似乎並不是歐洲央行最大的擔憂。相反,油價飆升和中東衝突可能進一步升級至少會讓歐洲央行的鷹派有些頭疼。目前,油價為 90 美元/桶,已經比歐洲央行 3 月份預測的水準高出 10%以上,可能會將 2024 年和 2025 年的通脹預測推高 0.1 到 0.2 個百分點。

現在為時尚早,因為距離重要的 6 月份預測的截止日期只有四周時間。然而,如果歐元處於平價,油價達到 100 美元/桶,那麼相對溫和的通脹前景可能會突然變得更加令人擔憂,因為通脹只有在預測期限的最後階段才能達到歐洲央行的目標。

我們仍然認為歐洲央行會在 6 月份的會議上降息。然而,歐元匯率進一步走低、地緣政治緊張局勢和能源價格飆升等因素的共同作用,可能會使通脹問題再次令人頭疼,並限制歐洲央行的迴旋餘地。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。

用最快速的財經日歷來交易這些事件

通過查看我們的經濟日歷來了解外匯市場的動態——從當前的經濟事件到經濟指標——我們涵蓋了來自世界各地的1000多個事件。

使用FXStreet的交互式圖表來跟隨市場

明智地使用我們的互動圖表,它超過1500資產,銀行間利率,和廣泛的歷史數據。它是壹個必須使用的在線專業工具,為您提供壹個前沿的實時平臺,完全可自己設置且免費。

用技術融合指標發現關鍵交易水平

用它也能改進您的入場和出場點。它能檢測移動平均線、斐波納契或樞軸點等幾個技術指標的擁擠程度,並重點使用這些指標作為多種策略的基礎

先來看看FXStreet的報價表格

不要浪費時間去比較許多仲介機構的匯價。所有的資訊都在一個地方——就在這裡。利用我們對不同市場(包括外匯、大宗商品和股票交易所)超過1600項資產的即時銀行間報價表格。