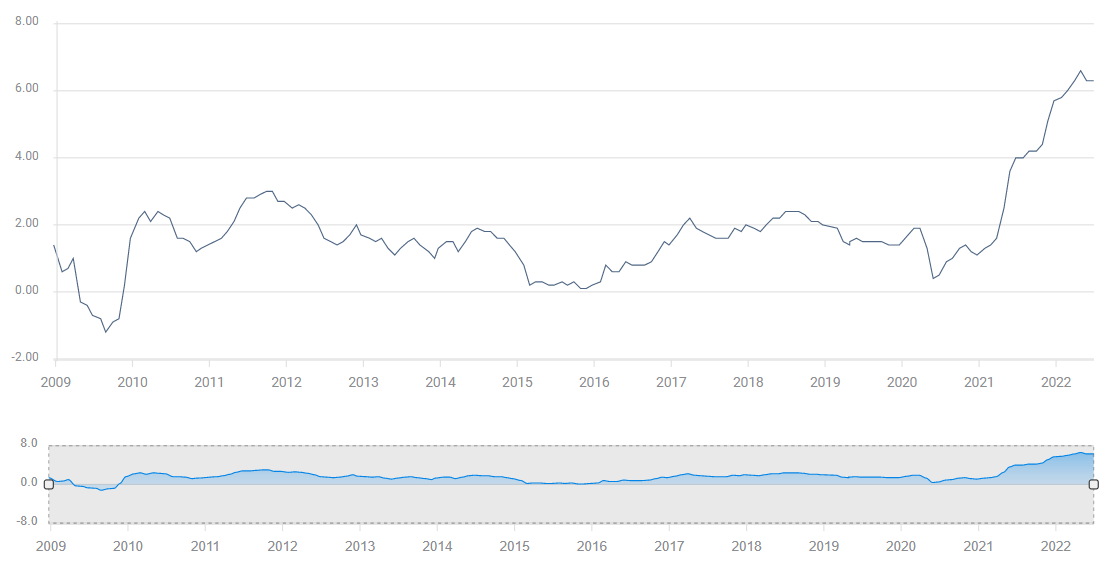

美國核心 PCE 物格指數年率降至 4.7%,美國5月PCE物價指數年率(%)持平於 6.3%。

實際可支配收入和支出出現下降。

亞特蘭大聯儲 GDPNow 二季度預估值降至-1.0%。

股票、國債利率暴跌,美元貶值。

美國 5 月通貨膨脹率保持在 40 年來的高水平附近,13 個月以來美國通脹大幅上升有可能使美國經濟陷入兩年來的第二次衰退。

核心個人消費支出 (PCE) 價格上升 4.7%,略低於前值 4.9%。美國經濟分析局公佈的數據顯示,整體 PCE 物價指數持平於 6.3% 不變,略低於3月錄得的 1982 年以來高水平 6.6%。

美國PCE物價指數

本月剔除食品和能源成本的核心 PCE 穩定在 0.3%,但美國5月PCE物價指數月率(%)錄得 0.6%,是 4 月錄得水平 0.2% 三倍。

物價持續上漲給消費者帶來的壓力不斷升級,反映在個人收入和支出數據以及美國經濟分析局發布的經通脹調整的衍生指標錄中。

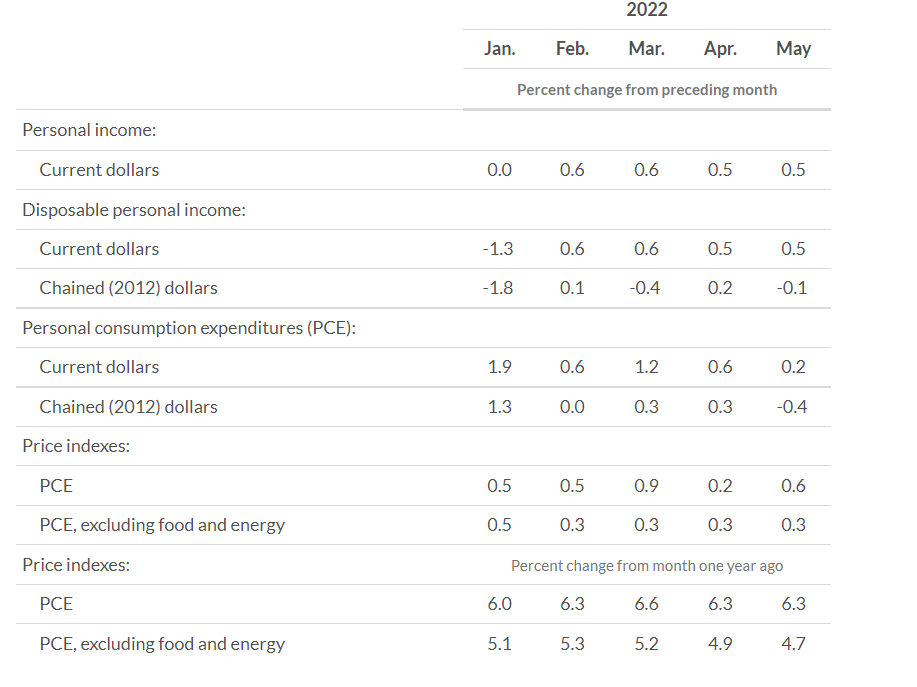

與美國勞工統計局 (BLS) 的平均時薪相比,5月個人收入增長 0.5%,符合預期,與 4 月份持平。扣除稅收和其他稅收的可支配個人收入也增長了 0.5%。然而,經通脹修正的實際可支配收入繼 4 月份上升 0.2% 後下降 0.1%。年可支配收入下降3.3%,連續第四年下降。

個人支出在標題數字和價格調整後的版本之間也存在類似的差異。 5 月份支出增長 0.2%,不到預期的 0.5% 的一半。 4 月份的結果從 0.9% 下調至 0.6%。繼 4 月份增長 0.3% 之後,實際個人支出下降 0.4%。

個人收入和支出

美國經濟分析局

在美國,大約三分之二的經濟活動和 GDP 與消費者支出相關。

繼消費者支出和收入公佈後,亞特蘭大聯儲的 GDPNow 計劃將二季度增長的當前估計下調至 -1%。這是本季度出現的第一個負面預測,如果準確的話,如果按照連續兩個季度經濟增長出現收縮即進入衰退的傳統標準判斷,美國經濟將陷入衰退。昨日,一季度 GDP 的最終修正值年率下降至 -1.6%。

市場

由於上半年經濟出現衰退前景,股市回落,但到下午早盤,股市已經脫離最糟糕表現。

標準普爾 500 指數下跌 0.48%,跌17.13 點,跌至 3,801.70。道指下跌 167.87 點,跌0.845 跌至 30,862.72,納斯達克下跌 0.79%,跌88.35 點,跌至 11,089.83。

美國國債收益率一致走低,10年期美債收益率下跌 10.8 個基點至 2.985%,2 年期國債收益率下跌 12 個基點,跌至 2.933%。

市場交易平靜,美元走低,所有主要貨幣對都小幅下跌。

結論:美聯儲

消費者支出下降是美聯儲目前的噩夢。美國經濟的生命線取決於家庭消費。如果家庭因為收入不斷因通貨膨脹飆升受到侵蝕而減少購買活動,那麼毫無疑問美國經濟將進入衰退。

在去年幾乎所有時間的預測都出現失誤後,美聯儲官員確定了嚴格的通脹立場,其遏制通脹的決心即將受到考驗。

在周三的歐洲央行論壇上,美聯儲主席鮑威爾信誓旦旦稱不會讓通脹在美國經濟中佔據主導地位。

“我們的工作實際上是防止這種情況發生,我們將防止這種情況發生,”他說。 “我們不會允許從低通脹環境過渡到高通脹環境,”

二季度國內生產總值報告將於 7 月 28 日公佈,即美聯儲會議後一天,預計美聯儲將加息 75 個基點。這將是美聯儲連續第三次加息,第二次加息 0.75%,並將聯邦基金利率維持在 2.50% 的上限目標。

如果到 8 月初美國正式陷入衰退,美聯儲政策會發生什麼變化?美聯儲自行製定的利率預測是年底基準利率將達到 3.4%,即剩餘的三個會議上又上調利率 100 個基點。

美聯儲能否在經濟增長出現下降和 11 月舉行全國大選的情況下繼續加息?

編輯精選

今日外匯:所有關注點轉向美國通脹數據

在新交易週的開局非常積極的情況下,美元在貿易前景的新一輪樂觀情緒推動下大幅上漲,這一切都源於週末美中貿易談判的良好進展。美元指數(DXY)顯著反彈,距離關鍵的102.00關口僅有幾點,或五週高點,此前美中貿易討論傳遞出鼓舞人心的語氣。

美元/日元大幅上漲,風險偏好情緒對避險日元施加壓力

美元/日元貨幣對交投於148.00附近,日內漲幅約為2%,因在美中貿易關係取得重大突破後,風險偏好情緒主導全球市場。週末,兩大經濟體達成90天關稅減免協議,美國將對中國進口商品的關稅從145%降至30%,中國將關稅從125%降至10%。

歐元/美元價格預測:挑戰1.1000的時刻愈發臨近

歐元(EUR)在週一延續了月度回撤,歐元/美元滑向1.1070區域,因為美元(USD)獲得了新的強勁動能。這一走勢是在美中貿易關係的樂觀情緒重新升溫的背景下發生的,均源於週末美中官員會議的建設性語氣。

用技術融合指標發現關鍵交易水平

用它也能改進您的入場和出場點。它能檢測移動平均線、斐波納契或樞軸點等幾個技術指標的擁擠程度,並重點使用這些指標作為多種策略的基礎

使用FXStreet的交互式圖表來跟隨市場

明智地使用我們的互動圖表,它超過1500資產,銀行間利率,和廣泛的歷史數據。它是壹個必須使用的在線專業工具,為您提供壹個前沿的實時平臺,完全可自己設置且免費。