- 美元/日元跌破146.00,因日本央行收緊信號獲得關注。

- 美聯儲鴿派傾向施壓美元,因週二美國CPI不及預期

- 日元因日本央行信號而走強,受高於預期的PPI數據影響

美元/日元連續第二天下跌,因市場對日本央行(BoJ)收緊政策的預期重新升溫。此次下跌受到日本央行副行長內田信一的鷹派言論和高於預期的4月PPI數據的推動,這與美國疲軟的通脹數據和對美聯儲(Fed)降息的日益猜測形成鮮明對比。

截至發稿時,美元/日元交易接近145.60,延續了早前146.00的下跌,因中央銀行前景的分歧對該貨幣對施加壓力。

日本央行的鷹派態度與強勁的PPI數據相遇

週二,日本央行副行長內田信一重申了央行進一步收緊政策的準備,儘管全球不確定性(如美國的貿易舉措)依然存在。在與立法者的講話中,內田承認日本的潛在通脹和長期預期可能會暫時停滯,但指出"非常緊張"的勞動力市場帶來的持續上行壓力。他強調,工資和運輸成本的上升可能會轉嫁給消費者,支持可持續的通脹趨勢。

在日本4月生產者價格指數(PPI)如預期上漲4.0%(同比)後,日元在週三延續了漲勢,突顯了持續的上游價格壓力。該數據與內田的鷹派語氣相結合,強化了市場對日本央行可能再次加息的預期。

因此,美元/日元跌破146.00,受到收益率差縮小和對日本央行收緊路徑信心增強的推動。

疲軟的美國通脹數據和鴿派的美聯儲信號施壓美元

與此同時,在美國,週二發布的4月消費者價格指數(CPI)報告低於預期。整體通脹環比僅上漲0.2%,低於0.3%的預測,而年通脹降至2.3%,為2021年初以來的最低水平。核心CPI同樣疲軟,進一步強化了市場對美聯儲可能在9月開始降息的猜測。

這一通貨緊縮趨勢,加上美聯儲官員的鴿派評論,導致美國國債收益率下跌,並對美元施加壓力。因此,儘管整體風險偏好情緒上升,美元/日元仍然下跌。

展望未來,週四的美國生產者價格指數(PPI)和初請失業金人數將提供有關通脹和勞動力市場趨勢的進一步見解。然而,關鍵事件將是美聯儲主席傑羅姆·鮑威爾的講話。市場將關注他是否確認鴿派轉向,或對日益增長的降息預期進行反駁。他的語氣可能對美元/日元的短期方向和更廣泛的美元情緒至關重要。

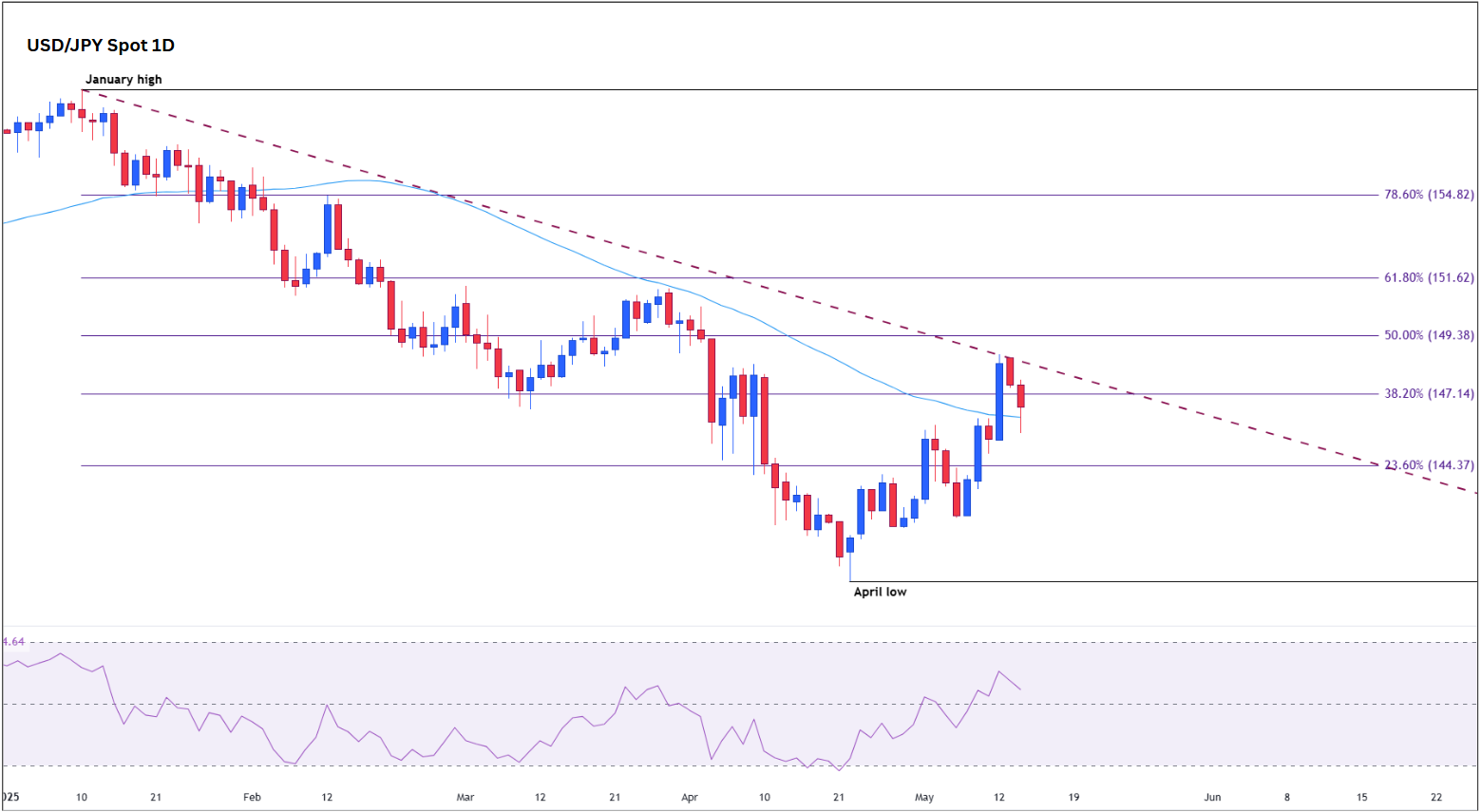

美元/日元 - 在146.00是看漲還是看跌?

從技術上看,美元/日元處於關鍵的交匯點。如果確認突破50日簡單移動平均線(SMA)146.34,將發出重新看漲的信號,為147.09的阻力打開通道——這是1月至4月下跌的38.2%斐波那契回撤位。持續的強勢甚至可能瞄準心理關口150.00,特別是在美國收益率反彈或美聯儲與日本央行之間的政策分歧加大的情況下。

美元/日元日線圖

相反,如果未能維持在144.37以上,並且果斷跌破20日SMA,將暗示看漲動能減弱,焦點轉向142.00和潛在的140.00,尤其是在美國數據令人失望或市場情緒轉向風險規避的情況下。

日本央行 FAQs

日本銀行(BoJ)是日本的中央銀行,負責製定國家的貨幣政策。它的任務是發行紙幣,並實施貨幣和貨幣控製,以確保價格穩定,這意味著通脹目標在2%左右。

2013年,日本央行(Bank of Japan)開始實施超寬松的貨幣政策,以在低通脹環境下刺激經濟和推高通脹。央行的政策是基於量化和定性寬松政策(QQE),即印刷鈔票購買政府或公司債券等資產,以提供流動性。2016年,央行加大了策略力度,進一步放松政策,先是引入負利率,然後直接控製10年期政府債券的收益率。2024年3月,日本央行提高了利率,實際上退出了超寬松的貨幣政策立場。

日本央行的大規模刺激措施導致日元對其他主要貨幣貶值。這一過程在2022年和2023年加劇,原因是日本央行與其他主要央行之間的政策分歧越來越大,後者選擇大幅加息以對抗數十年來的高通脹水平。日本央行的政策導致日元與其他貨幣的匯率差距擴大,從而拉低了日元的價值。這一趨勢在2024年部分逆轉,當時日本央行決定放棄超寬松的政策立場。

日元貶值和全球能源價格飆升導致日本通貨膨脹率上升,超過了日本央行2%的目標。該國工資上漲的前景——助長通脹的一個關鍵因素——也促成了這一舉措。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

美元/日元在160.00干預門檻下方交易;看漲偏好保持不變

由於市場擔憂當局將再次介入支撐日圓,美元/日圓匯率在亞洲時段吸引了一些賣盤。此外,以色列與黎巴嫩的停火促使部分投資者獲利了結美元,對該貨幣對施加下行壓力。

GBP/USD 持續受到 1.3400 支撐

GBP/USD 週四重拾正面動能,向1.3450-1.3460區間推進。英鎊兌美元的反彈是在美元因令人失望的數據發布而失地之後出現的,同時美伊衝突情緒的某些改善也為風險資產提供了支持。

以太坊價格預測:長期持有者的投降推動ETH跌破1800美元

以太坊(ETH)週三跌破1800美元,為2025年5月以來首次,原因是現貨加速拋售壓力和長期持有者的分銷。消耗年齡指標追蹤先前閒置代幣或長期持有者(LTH)幣的流動,隨著價格下跌,過去兩天該指標激增,表明該群體的賣出活動增加。歷史上,當LTH分銷時,賣壓會加速。