在過去幾年裏,澳大利亞和美國經濟之間的相似之處顯而易見。但是,在兩國經濟前景撲朔迷離的情況下,我們是否可以通過更仔細的比較來瞭解一些情況呢?

澳大利亞經濟增長乏力

這種比較的出發點顯然是經濟增長,而在這方面,澳大利亞的經濟活動在新冠疫情後一度激增之後,經濟增長態勢確實大幅走弱。自 2022 年第四季度以來,澳大利亞國內生產總值(GDP)持續放緩,環比增長高達0.8%。目前,GDP 季度增長率已放緩至 0.2%,其中大部分放緩來自家庭支出。

這與美國形成了鮮明對比。儘管美國第一季度國內生產總值(GDP)環比增幅放緩至 0.4%,但仍是澳大利亞的兩倍,而且家庭支出仍是主要的增長動力。在此之前的六個季度中,季度平均增長率超過 0.7%(環比增長率接近 3%)。

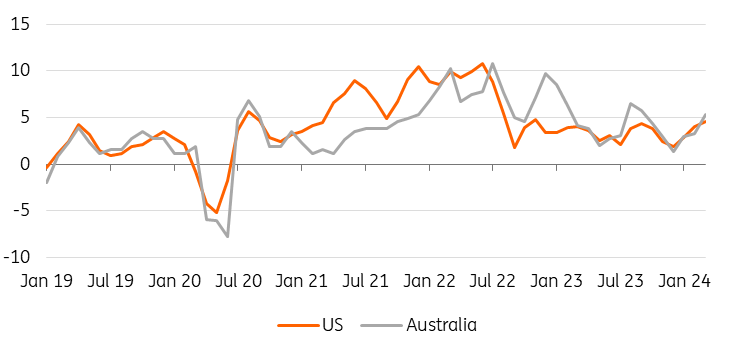

我們可以從零售銷售增長的比較中看到類似的模式。美國零售銷售增長經歷重開後飆升之後加速放緩,但到 2023 年中期似乎觸底反彈,最近又開始強勁增長。相比之下,澳大利亞的零售額增長似乎仍在放緩。

美國的零售支出以高收入者為主,對他們來說,利率上升可能比低收入家庭的負擔要輕(更多的直接住房所有權、淨固定收入財富和利息收入)。這也有助於解釋美國零售銷售持續走強與消費者拖欠率上升之間的差異。

有人可能會說,這表明儲備銀行的貨幣政策比美國聯儲的貨幣政策更有效。 要麼是這樣,要麼是其他因素對澳大利亞的影響比美國更大。我們稍後將探討這兩種觀點。

美國和澳大利亞零售銷售同比增幅

_Annualised_inflation_rates-1-638513612936375776.png)

資料來源CEIC, 荷蘭國際集團

通脹--澳大利亞看起來更膠著

與經濟增長不同,澳大利亞和美國的通脹有更明顯的相似之處。兩國的通脹率在重新開放後都飆升至接近兩位數,但之後在不重複的基數效應幫助下迅速回落。最近,兩個經濟體的通脹似乎不僅觸底反彈,超過了兩國央行的通脹目標,而且開始走高。

在這兩種情況下,並沒有幫助通脹更快消退的是最近的消費物價指數(CPI)環比漲幅。為了達到或低於 2% 的目標,美國的通脹率每月平均需要達到 0.17%。澳大利亞的情況稍好一些,因為2-3%的目標區間上限意味著通脹率只需達到月均0.25%,因此交替達到月均0.2%和0.3%就足夠了。

在過去三個月中,兩個經濟體都未能達到或低於央行中期目標所需的運行率。澳大利亞的季節性調整月度數據每月都超過 0.4%,表明年化通脹率高於 5%。六個月的年化數字看起來要好一些,因為它仍然包含了10月和12月的疲軟數據。但除非未來三個月出現一些非常疲軟的價格數據,否則這兩個數據點都將從計算中消失,六個月的年化數字也將走高。

年化通脹率(3 個月年化百分比)

資料來源CEIC, 荷蘭國際集團

是什麼推動了澳美通脹率?

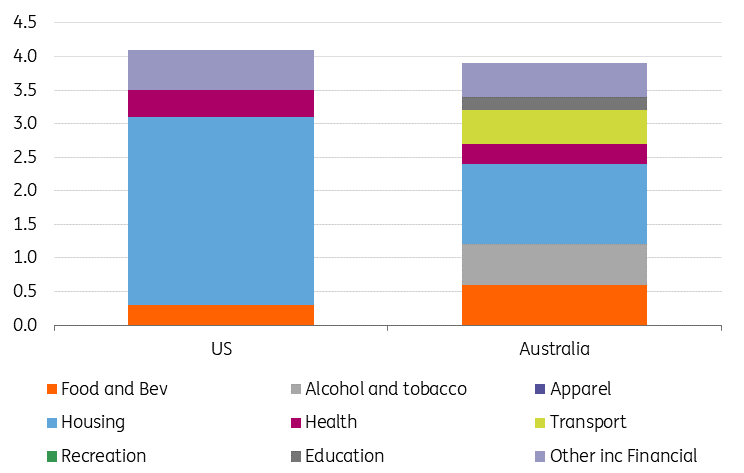

對通貨膨脹的驅動因素進行細分,可以為我們提供一些答案。我們比較的是 CPI 指標,而不是美聯儲偏好的 PCE 指標,因為澳大利亞沒有與之相當的 PCE 指標。

就澳大利亞而言,住房是造成當前 3.5% 通脹率的最大因素,占 3.6% 通脹率的 1.2 個百分點。但在美國,這一貢獻甚至更大,因為超過一半的 CPI 通脹率都以某種形式來自於住房。

對通脹的貢獻(個百分點)

資料來源CEIC, 荷蘭國際集團

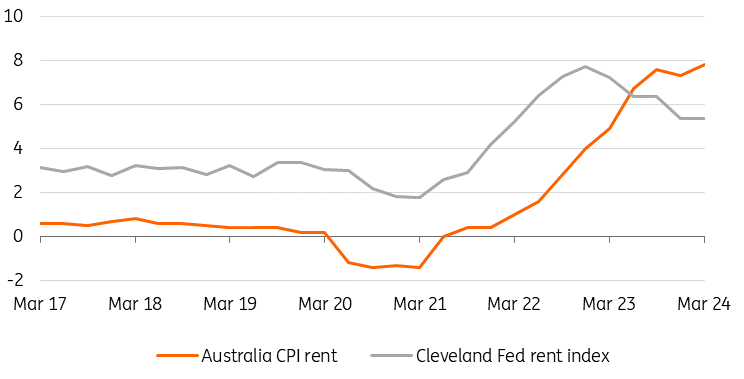

澳大利亞和美國的房價都在上漲,但比房價對通脹造成更大破壞的可能是房租,因為這兩組 CPI數據都沒有直接衡量房租。

在美國,克利夫蘭聯儲衡量新租金的指標仍在上升,但增速已大幅放緩。事實證明,該指標領先於勞工統計局的租金指標四個季度,因此我們可以預計,租金在美國通脹指標中的巨大貢獻將在未來四個季度大幅下降。美國的通貨膨脹率已經達到頂峰。

相比之下,澳大利亞統計局測算的租金增長似乎正在加速,而不是放緩。因此,在我們看來,未來幾個季度,美國的這一通脹因素將有所減弱,但在澳大利亞的通脹中可能變得更加重要,除非其他通脹因素有所下降,否則通脹可能會繼續走高。

簡而言之,美國通脹數據在未來幾個月放緩的可能性很大,從而降低了通脹超調的風險。在我們看來,澳大利亞出現類似改善的可能性較低。

美國和澳大利亞租金(同比百分比)

資料來源資料來源:CEIC、荷蘭國際集團

勞動力市場--令人困惑

每個經濟體的勞動力市場數據充其量只能說是無益的。它可能具有積極的誤導性,但從長遠來看,勞動力市場的疲軟通常是一個好跡象,表明緊縮的貨幣政策確實放緩了經濟其他領域的需求,儘管它可能只是在滯後較長、難以預測的情況下才出現。

相反,自年初以來,美國非農就業人數增幅一直呈小幅上升趨勢,直到最新的 4 月份數據才使三個月的趨勢再次向下。澳大利亞的可比就業數據系列在去年年底大幅減弱。但自今年年初以來,該數據有所回升,而且在下一組數據公佈之前,該數據一直在增強。

這兩組數據即使經過平滑處理,波動性也非常大。而且這兩個經濟體的失業率仍然很低。在這兩種情況下,數據都沒有強烈暗示任何可能導致衰退的前兆。儘管美國 ISM 就業數據顯示,未來幾個月非農就業人數有可能直接下降,而一直是就業人數最佳單項指標的全美獨立企業聯合會雇傭意向調查則顯示,私營部門的就業增長將在夏季放緩至 5 萬人以下。

就業數據沒有太大幫助

月度變化 千人 3mma.

資料來源來源:CEIC、荷蘭國際集團

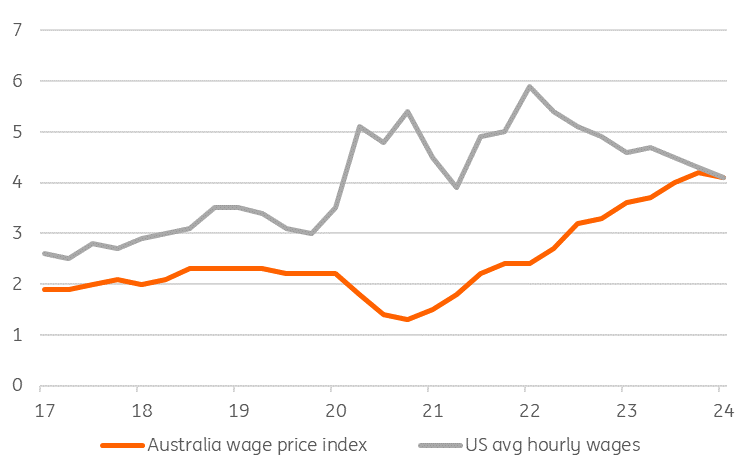

澳大利亞工資剛剛達到頂峰

這兩個經濟體的工資增長率仍然很高。要使工資增長率與通脹目標保持一致,一個簡單的基準是在通脹目標的基礎上加上生產率的趨勢增長率。這應能確保經濟中具有代表性的企業在保持利潤率的同時,還能讓工資以這一速度增長,儘管它忽略了當前利潤率是否可持續等因素。

根據這一粗略標準,假設趨勢生產率為 1%,根據工資價格指數,澳大利亞的工資增長率為 4.1%,略高於 3%的通脹目標上限。

由於通脹目標較低,美國的工資增長也是如此。美國目前的平均時薪同比增長率為 3.9%。但不同的是工資趨勢。在澳大利亞,這一趨勢剛剛達到頂峰。而在美國,雖然進展緩慢,但工資增長走低的時間更長。

我們所掌握的有關美國工資的最佳先行指標是 JOLTS 報告中的辭職率。該比率在 2022 年達到頂峰,當時有 3% 的工人辭職,是就業市場最狂熱的時期。雖然仍有大量職位空缺,但無論是職位還是工資水準,似乎都不那麼有吸引力了。此後,辭職率放緩至 2.1%。隨著辭職人數的減少,雇主為留住員工而支付高薪的動力也隨之減弱,我們預計美國的工資壓力將會減弱。

這再次表明,澳大利亞前景面臨的風險是通脹仍將比美國更為堅挺,這意味著澳大利亞的利率政策將在更長時間內保持比美國更高的水準(或上升)。

美國與澳大利亞的工資增長對比(同比百分比)

資料來源資料來源:CEIC、ING

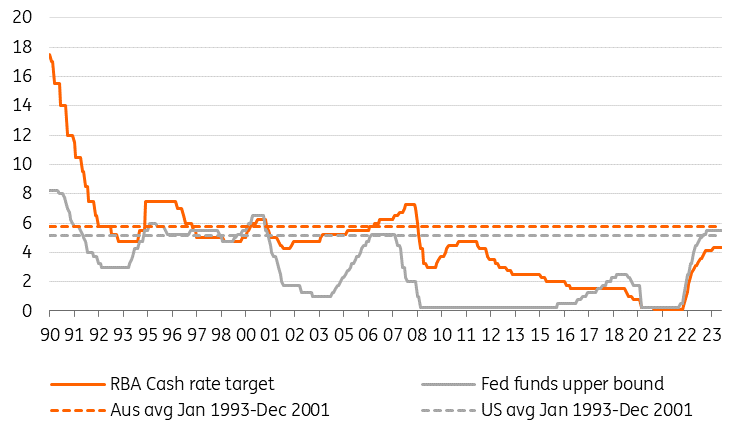

貨幣政策--澳大利亞的利率看起來並不那麼嚴格

影響宏觀經濟走向,進而影響貨幣政策走向的一個因素是當前貨幣政策的緊縮程度。

最近幾個月,人們在美國的背景下對此進行了大量討論,美國的經濟活動指標遠好於大多數人的預期,而通脹卻不再向美聯儲的目標邁進。會不會是 23 年來最高的政策利率實際上並不像之前認為的那樣激進?美國政策的長期利率是否更接近 4%,而不是美聯儲點陣圖假設的高 2%?抑或僅僅是收益率曲線的長端已經抵消了美聯儲的一些緊縮意圖?

就澳大利亞而言,現金利率目標比美聯儲聯邦基金目標區間的中點低大約 100 個基點,因此,政策在多大程度上可能實際上偏向寬鬆看起來是一個更加明顯的問題。

每個經濟體當前的長期均衡政策利率在哪里,誰也說不准。查看這兩個經濟體的長期政策利率 圖表並沒有什麼幫助,因為近幾十年來一直受到異常發展時期的困擾--全球金融危機、非正統政策(量化寬鬆)和大流行病。在我們看來,1996 年至 2001 年是一個相當穩定的時期,根據美國的目標 "範圍 "與澳大利亞的目標點數進行調整後,美國的利率通常比澳大利亞低 50 個基點。至於這一時期是否具有代表性,或是否能讓我們深入瞭解長期均衡利率,這充其量只是一個非常粗略的猜測。而且從那時起,這兩個經濟體的實際均衡政策利率可能已經發生了很大變化。儘管如此,自 1990 年以來的幾乎整個時期,澳大利亞的政策利率都超過了美國。

澳大利亞央行的利率是否足夠嚴格?

政策利率(%)。

來源:澳大利亞央行,CEIC, 荷蘭國際集團

目前,澳大利亞的政策利率比美國的同類利率低約 100 個基點,這種情況看起來很不尋常。在我們繪製的圖表中,這兩個經濟體的利率星級完全有可能下降。但是,如果說澳大利亞的 r-star下降幅度比美國高出近 150 個基點,這似乎更加誇張。

因此,我們不得不說,在我們看來,當前的政策設置比央行實現通脹目標所需的更為寬鬆的風險,在澳大利亞要高於美國。因此,利率尚未見頂的風險也更大。

對外部門--美國的再外包帶來更大的價格壓力?

近幾十年來,貿易對國內通脹的主要影響可以說是全球化通過發展更具競爭力和更有效率的供應鏈來幫助壓低價格和工資的程度。我們有理由認為,受這些趨勢影響較大的經濟體,其物價水準受到的負面影響應該更大,趨勢政策利率也會相應下降--至少在全球化進程進行期間是這樣。

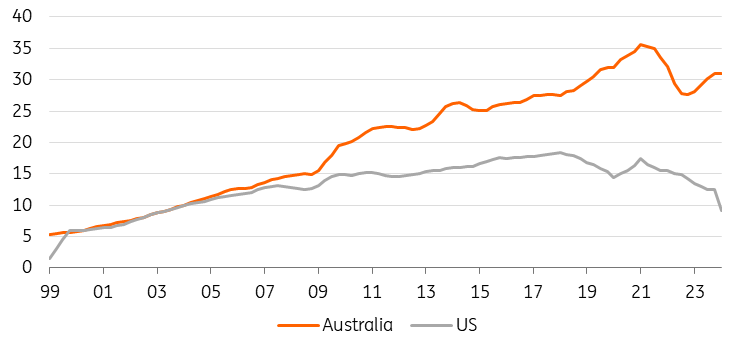

在中國加入世界貿易組織(2001 年 12 月)之前的 1999 年,中國在澳大利亞和美國的貿易總額(出口和進口)中所占的比例都很小(澳大利亞約為 5%,美國不到 2%)。

與中國的貿易額(占貿易總額的百分比)

資料來源CEIC, 荷蘭國際集團

此後,這一比例不斷攀升,但在 2018 年初達到頂峰,約占美國貿易總額的 18%,當時特朗普上臺不久,貿易戰隨之爆發。從那時起,中國在美國貿易總額中所占的比例開始緩慢下降。

在澳大利亞,中國貿易占澳大利亞貿易總額的比例較高,並持續攀升,直到科維德疫情中期,中國貿易占澳大利亞貿易總額的比例超過 35%。目前,這一比例正在回升,但尚未達到科維德大流行中期的峰值。

目前,美國的去全球化趨勢似乎比澳大利亞更為明顯。這可能意味著,在其他條件相同的情況下,美國的通脹趨勢可能會比澳大利亞更熱一些,政策利率可能也需要更緊一些。這也許是支持當前兩個經濟體之間政策利率差異的一個方面,但是否足以解釋全部 100 個基點以上的利差似乎非常值得懷疑。

我們預計美國供應鏈將繼續調整方向,以提高安全性並增加美國就業。無論特朗普還是 拜登在即將到來的大選中獲勝,情況都是如此--兩人都不懼怕使用關稅和金融激勵措施來實現離岸外包。

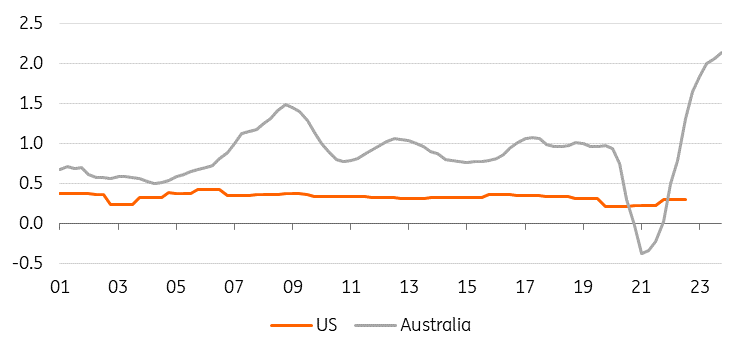

人口--大量淨移民流入對澳大利亞更為重要

我們要考慮的最後一個因素可能會對兩國央行的相對政策立場產生影響,這就是人口增長。在美國和澳大利亞,這主要是由人口淨遷入驅動的。最近的數據顯示,美國的出生率急劇下降,目前僅為 1.6。

雖然有報導稱美國的淨遷入移民人數有所增加,但其中大部分可能是非法入境,而且這方面的官方數據也沒有顯示出什麼變化。與此相反,澳大利亞的移民數據顯示,在經濟重新開放後,因大流行病而推遲的移民潮立即出現了大幅回升。

首先,這將對商品和服務行業造成壓力,因為這些行業的供應對需求的增長反應遲緩。最明顯的例子是住房市場,房租和房價都會被推高。其次,在其他經濟體再次出現勞動力短缺的時候,美國也增加了勞動力供應,這可能有助於抑制相對於其他經濟體的工資增長--這也是工資成本價格上漲如此緩慢的原因之一。

目前,外來移民的速度似乎正在達到頂峰,但在其下降之前,房價和租金可能仍會面臨上漲壓力。儘管勞動力供應增加,但工資增長似乎仍在上升。儘管考慮到其他相關因素,目前的淨影響似乎仍然是積極的。

澳大利亞淨外來移民激增

移民占總人口的百分比。

資料來源資料來源:CEIC、荷蘭國際集團

這可能會在市場上產生怎樣的影響?

綜上所述,澳大利亞市場相對於美國市場的走勢值得深思。

目前,市場預計美聯儲將在 2024 年底和 2025 年底相對於澳大利亞央行採取更多寬鬆政策。儘管美聯儲的前景仍稍顯懸而未決,但可以認為市場對澳大利亞央行可能尚未採取足夠高的利率來降低通脹的可能性重視不夠。

我們預測澳大利亞儲備銀行將降息一次,少於我們對美國的預測。而且降息時間較晚。我們並沒有完全排除加息的可能性。再過幾個月,令人失望的澳大利亞通脹數據可能會讓我們看到這一點,而通脹的基本驅動因素看起來並不像美國那麼溫和。

澳大利亞 2 年期國債收益率仍遠低於可比的美國國債--這反映了政策利率的差異。不過,隨著美國收益率比澳大利亞收益率下降得更快,風險平衡可能會使這些利差縮小。10 年期美國國債收益率與 10 年期澳大利亞國債收益率之間也存在小幅正利差,我們認為這一利差可能會進一步收窄,原因可能是美國國債收益率下降,而澳大利亞國債收益率下降幅度較小,或者澳大利亞國債收益率在再次出現拋售的情況下高於美國國債收益率。

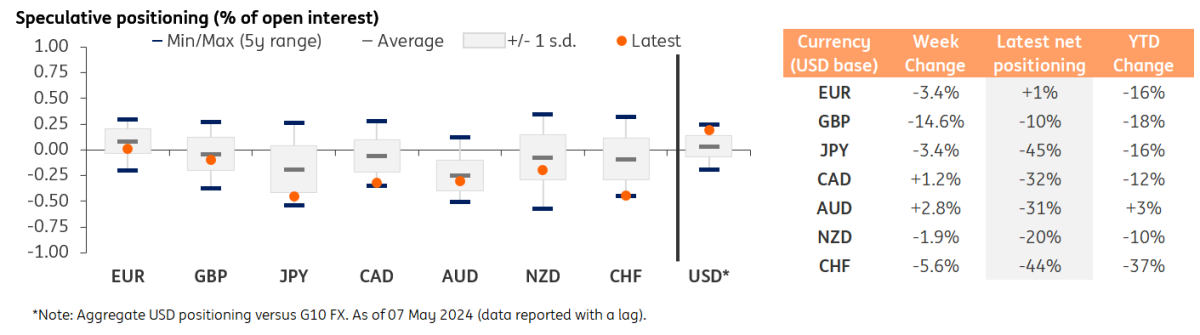

10 國集團外匯定位概覽

資料來源CFTC, Macrobond, 荷蘭國際集團

在重大美國大選風險事件發生之前,澳元仍有上漲空間

由於預期利率分化,我們認為中期內澳元兌美元升值的風險仍然較大,儘管在可能非常動盪和嘈雜的數據驅動市場中,選擇交易澳元兌美元的時機是主要困難。不過,美國商品期貨交易委員會(CFTC)的投機頭寸數據顯示,澳元仍處於淨空頭區域(占未平倉合約的 31%),而美元兌 G10 淨多頭頭寸總量接近五年高點。

我們對澳元/美元持中期看漲觀點的另一個原因是,我們認為市場對中國前景的悲觀情緒過度,澳元等商品貨幣應比非商品貨幣更加受益。從經濟基本面的角度來看,我們通過 BEER 模型估計,澳元/美元的實際價值在中期內被低估了 7%。

目前,我們認為初夏是澳元/美元大幅反彈的最佳時期。美國數據可能會在未來幾個月開始顯示出足夠的疲軟態勢,以至於美聯儲有理由在 9 月份降息(我們的基本情況),而澳大利亞儲備銀行的中性態度應該不會損害澳元的匯率走勢。值得注意的是,季節性因素表明,6 月和 7 月將是澳元/美元走強的月份,而在過去 20 年中,澳元/美元有 16 年在 8 月份貶值。

我們對本季度末澳元/美元的預測是持平於 0.66,因為我們預計美國數據在短期內仍會顯示出一定的韌性。在 6 月和 7 月,我們可能會看到該貨幣對突破走高,甚至盯住 0.685 的 2023 年 12 月高點。然而,從 8 月份開始,市場應該會更積極地交易美國大選事件風險,並且由於特朗普可能連任,市場可能會為澳元等受中國影響的高貝塔貨幣定價風險溢價。這意味著澳元/美元在美國大選和澳大利亞央行於 24 年第四季度降息前可能會回落至 0.67 附近。

預測摘要

-638513617364297260.PNG)

資料來源ING

閱讀原始分析: 澳大利亞和美國經濟對比

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

黃金週度預測:隨著中東緊張局勢抵消美元疲軟,看跌壓力加劇

隨著中東局勢進一步升級,黃金(XAU/USD)難以受益於圍繞美元(USD)的廣泛拋售壓力 。下週,來自美國(US)的7月採購經理人指數(PMI)初值將是唯一可能引發市場反應的數據公布。 黃金本週以跳空低開開始,週一跌近3%,因市場對美國和伊朗之間軍事對抗加劇的消息作出反應。

未來一週展望 – 在地緣政治風險持續的情況下,科技企業盈利能否提振股市?

在一個交易表現參差不齊的週內,美元、油價和美國股市成為焦點。繼7月開局表現不一後,較軟的CPI和PPI報告給美元帶來壓力,掩蓋了美聯儲主席沃什持續的鷹派言論。然而,股市疲軟以及與中東緊張局勢再度升溫相關的部分避險資金流動最終限制了美元的跌幅。

英格蘭銀行預計在六月會議後維持政策設定不變

報告預計將顯示消費者通脹下降,原因是美國與伊朗宣布停火後,原油價格趨緩。我們的專家將於今日格林威治標準時間12:00分析市場對此事件的反應