負面的宏觀情緒將繼續給鋁帶來下行壓力,不斷惡化的需求前景與緊張的實物供應形成平衡。

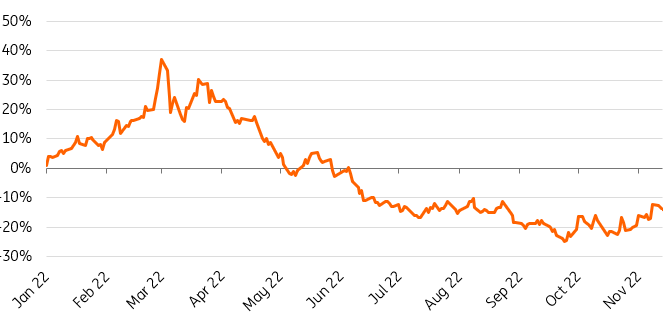

2022年市場動盪

由於俄烏戰爭、物流問題、對衰退的擔憂加劇以及新冠肺炎大流行,2022年鋁價一直高度波動。

LME價格在3月份達到每噸3,849美元的峰值,但現在已經從入侵後的峰值下跌了40%以上。

倫敦金屬交易所(LME)的價格較3月份的峰值下跌了40%以上

資料來源:LME, ING Research

高昂的能源成本仍然對供應構成威脅

俄羅斯入侵烏克蘭後,能源成本飆升,擠壓了生產商的利潤率,能源密集型金屬受到的影響尤其嚴重。鋁是能源密集度最高的基本金屬,生產它所需的能源是銅的40倍左右。

自2021年12月以來,歐洲主要冶煉廠已經進行了幾次減產,包括美國鋁業(Alcoa)的圣西普利安冶煉廠和海德魯(Hydro)在斯洛伐克的工廠。

截至10月中旬,歐洲和美國從2021年下半年起合計削減了約170萬噸產能,佔歐洲產量的25%,佔全球總產量的2.1%。

歐洲減產的產能約為140萬噸。在美國,逾30萬噸產能已被削減,包括美國鋁業(Alcoa)的Warrick工廠和世紀鋁業(Century aluminum)的Hawesville工廠。

儘管近期能源價格疲軟,但我們預計短期內產能不會恢復,因為歐洲即將進入冬季,而與俄羅斯的戰爭仍在繼續。考慮到明年能源價格的不確定性,進一步關閉冶煉廠和減產的可能性很大。任何進一步關停鋁廠的消息都可能導致鋁價飆升,但任何潛在的反彈都可能是不可持續的。我們預計歐洲的冶煉廠在2024年之前不會重新啟動。

根據國際鋁業協會(IAI)的數據,儘管歐洲和美國繼續減產,但10月份全球原鋁產量同比增長3.1%,至585萬噸。據IAI估計,中國的產量為347.5萬噸。

根據IAI的數據,按年率計算,全球總產量為6890萬噸。對於中國的產量,IAI估計10月份年產量為409萬噸。

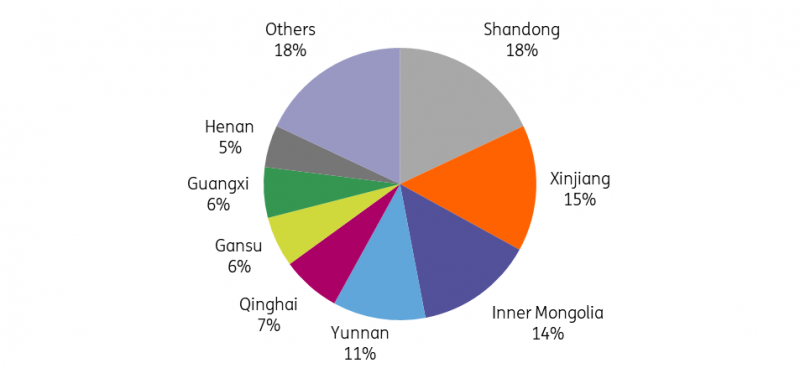

中國的鋁冶煉廠也面臨著限制。政府要求雲南鋁冶煉廠從9月中旬起降低開工率。雲南鋁產量佔中國鋁產量的11%。雲南的冶煉廠已削減了約20%的運營產能,約為每年1.1億噸。由於目前的能源問題,到今年年底不太可能恢復閒置產能,一旦水庫水平穩定,預計2023年第二季度將重新啟動。

這是雲南連續第二年削減原鋁產量。 2021年,由於電力供應短缺,雲南的冶煉廠經歷了三輪大規模停產,年化鋁冶煉產能減少174萬噸/年。

在雲南減產之前,四川冶煉企業8月份削減了92萬噸產能,佔中國總產量的2%。四川的大多數冶煉廠現在已經重新啟動了閒置產能。

最近,河南省的一些冶煉廠計劃削減約10%的產能,原因是冬季相關的減產和運營虧損,這可能會使產能增加5 -10萬噸/年。

不過,儘管面臨能源危機,中國的鋁產量仍保持不變。國家統計局的數據顯示,今年前10個月,中國棉花產量為3333萬噸,比2021年同期增長3.3%。

從更長期來看,隨著中國鋁業繼續脫碳,綠色能源發電比例不斷提高,以及產能從以煤電為主的山東省向以水電為主的雲南省轉移,由於綠色能源嚴重依賴季節性和一般天氣條件,該行業很容易受到進一步的干擾。

中國各省份的鋁產能

資料來源:國家統計局,ING Research

需求困境成為焦點

全球鋁產量增長之際,正值全球經濟低迷導致需求疲軟。

由於電價高企、歐洲經濟衰退擔憂、各國央行收緊貨幣政策以及中國繼續對Covid-19採取限制措施,鋁市場的焦點已轉向需求困境。

工業金屬價格受到全球需求疲軟以及美元走強的擔憂的打擊。美國和歐洲日益增長的衰退風險以及中國不確定的複蘇可能會繼續對需求前景構成下行風險。

在最新的《世界經濟展望》(World Economic Outlook)中,國際貨幣基金組織(imf)將明年全球經濟增長預期從7月份的2.9%和1月份的3.8%下調至2.7%,並補充說,它認為增長放緩至2%以下的概率為25%。

明年,全球約三分之一的經濟面臨收縮的風險,美國、歐盟和中國都將繼續停滯不前。如果不考慮2020年因冠狀病毒大流行而出現的前所未有的放緩,明年的表現將是自2009年全球金融危機以來最弱的。

根據CRU的數據,全球增長前景黯淡,鋁消費受到了打擊,預計2022年除中國以外的世界原鋁需求將同比增長0.4%。根據CRU的數據,2023年預計不會出現大幅復甦,因為許多經濟體將與衰退作鬥爭,2023年需求預計僅同比增長1.8%,至2890萬噸。歐洲需求在2022年受到的衝擊最大,預計將成為2023年增長疲軟的主要原因。

在中國,由於新冠肺炎零政策和封鎖,2022年需求停滯不前,CRU預計2022年需求僅同比增長0.1%,為4000萬噸,而由於建築行業放緩,2023年的複蘇預計將緩慢。

俄羅斯金屬仍是最大的不確定性

價格波動的一個潛在來源將是美國或歐盟(EU)對俄羅斯原材料的製裁。在俄羅斯於2月24日入侵烏克蘭後對其實施的幾輪制裁中,金屬大多倖免,但據報導,美國正在考慮對俄羅斯進口金屬實施有效禁令。據報導,拜登政府正在考慮三項潛在措施:全面禁止進口俄羅斯鋁,將關稅提高到實際上相當於禁令的水平,以及製裁生產俄羅斯鋁的俄羅斯鋁業公司(Rusal)。

迄今為止,唯一對俄羅斯鋁業採取直接行動的政府是澳大利亞。今年3月,澳大利亞禁止向俄羅斯出口鋁土礦和氧化鋁,實際上凍結了俄鋁在昆士蘭氧化鋁合資企業的承購流量。在俄羅斯的另一個主要原材料供應商烏克蘭,戰爭已經關閉了俄鋁的尼古拉耶夫煉油廠。氧化鋁缺口一直由中國生產商填補,它們一直在增加對俄羅斯的出口。

然而,如果美國決定制裁俄鋁,其影響可能是嚴重的,要知道2018年市場對製裁的反應,當時LME價格飆升至2718美元/噸,為2011年以來的最高水平,隨後幾周和幾個月逐漸下跌。隨後,制裁於2019年1月取消。

如果美國決定繼續推進,此舉可能會將這家俄羅斯生產商凍結在西方市場之外(取決於製裁的嚴重程度),這將推高全球鋁價,扭曲全球鋁貿易流動。

與此同時,至少就目前而言,在LME決定不對俄羅斯金屬進入LME倉庫採取行動後,鋁市場變得更加明朗了一些,因為市場上仍有很大一部分人計劃明年購買俄羅斯金屬。

LME正在考慮可能禁止俄羅斯金屬進入其倉庫,限制俄羅斯的流動,或者不採取任何行動。

相反,該交易所表示,將從2023年1月起發布定期報告,詳細說明在倫敦金屬交易所倉庫中根據授權儲存的俄羅斯金屬的百分比,以提高透明度。作為對LME提議的回應,俄鋁呼籲LME開始披露權證上所有金屬庫存的來源,而不是像提議的那樣只披露俄羅斯。美國鋁業也支持提供更多有關LME倉庫中原材料來源的細節。

如果我們繼續看到越來越多的俄羅斯金屬的自我制裁,風險在於我們看到更多的俄羅斯金屬被運送到LME倉庫,這可能意味著LME價格以低於實際交易價格的折扣水平交易。不過,LME認為,無論如何,鑑於全球前景低迷,我們都會看到更多金屬流入倉庫。

LME繼續允許俄羅斯金屬進入其倉庫的決定,給鋁價帶來了一定的下行壓力,緩解了對供應短缺的擔憂。未來鋁價還會面臨多大壓力,將取決於未來幾周和幾個月是否會有大量俄羅斯金屬流入LME倉庫。

雖然LME承認,如果我們看到大量資金流入LME倉庫,LME價格可能開始越來越多地反映俄羅斯金屬的價格,但他們認為溢價將發揮重要作用,這可能會反映更大比例的全部成本,從而使非俄羅斯金屬生產商的金屬繼續獲得公平價值。

今年全球鋁產量估計為7,000萬噸,俄羅斯約佔6%。 LME的數據顯示,過去10年,俄羅斯鋁佔該交易所庫存的四分之三。

LME報告稱,在討論文件期間,LME倉庫中俄羅斯金屬的比例沒有明顯變化,10月28日,俄羅斯鋁在權證上的活噸位百分比為17.7%,而10月6日LME發布討論文件時為17%。

與此同時,今年上半年,俄羅斯金屬流入西方市場的勢頭強勁。 3月至6月,歐洲平均每月進口同比增長13%,而同期美國從俄羅斯的進口增長了21%。

俄鋁的大多數客戶一直在按照現有合同接受交付,但明年這種情況可能會改變。自我制裁可能會擾亂貿易流動,因為俄羅斯的金屬可能會流入最後的手段——倫敦金屬交易所(LME)。印度鋁工業公司(Hindalco Industries)的子公司諾貝麗斯(Novelis)和挪威海德魯(Norsk Hydro)的擠壓部門已經表示,他們將不會簽訂2023年新的俄羅斯採購合同。

俄鋁最近表示,在LME做出決定後,其銷量有所回升,2023年超過其原鋁產量和增值產量的76%。

由於短期經濟前景不佳,2023年初價格將下滑

展望2023年第一季度,鋁價的風險將主要是下行,烏克蘭戰爭持續,能源價格上漲,天然氣供應不足,通脹高企,下游需求疲軟,這些都加劇了這種輕金屬的悲觀前景。

根據CRU的數據,2022年鋁市場的全球赤字將大幅減少,並在2023年轉為過剩,預計2022年市場赤字為30萬噸,低於2021年的160萬噸。考慮到減產,CRU預計明年只有30萬噸的適度過剩。這是受2022年和2023年中國以外世界需求下降以及中國國內產量高於2021年的推動。

全球(不包括中國)的預期過剩僅為7.1萬噸。需求減少將抵消近幾個月冶煉廠關閉的影響。

短期內,市場的焦點仍將集中在更大的宏觀經濟和需求側問題上,預計價格將在2023年第一季度進一步下跌至2150美元/噸。

我們認為價格的複甦應該在2023年第二季度開始,儘管任何復蘇都可能是緩慢的。

荷蘭國際集團(ING)的預測

來源:荷蘭國際集團研究

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

AUD/USD在接近0.6480的周低点徘徊

AUD/USD 在週二的回調基礎上進一步下滑,跌回 0.6500 支撐位以下,這是在亞洲開盤鐘聲前。儘管美國美元小幅下跌以及美中貿易擔憂有所緩解,該貨幣對的日內下跌仍然發生。

EUR/USD在1.1600上方顯示出活力

歐元/美元在多日的負面趨勢後回升,並在週三北美交易時段結束時成功突破1.1600的關卡。現貨的回升伴隨著美元的輕微回調,因為投資者持續評估美中貿易局勢以及結束美國政府關閉的協議進展緩慢。

比特幣價格預測:BTC在謹慎情緒中穩定在$108,000附近,ETF資金流入回歸

比特幣(BTC)價格在週三寫作時穩定在108,000美元附近,此前在前一天遭遇關鍵阻力位的拒絕。投資者情緒依然謹慎,限制了比特幣等風險資產的顯著上漲動能。與此同時,美國上市的現貨比特幣交易所交易基金(ETF)在週二錄得超過4.77億美元的資金流入,打破了資金外流的趨勢,並為比特幣價格提供了一些支撐。