2024年,由於抵押貸款利率下降,英國房屋市場逐漸回暖,房屋銷售量增加,市場上房源充足。與去年相比,成交量增長了19%,買家需求上升了25%。

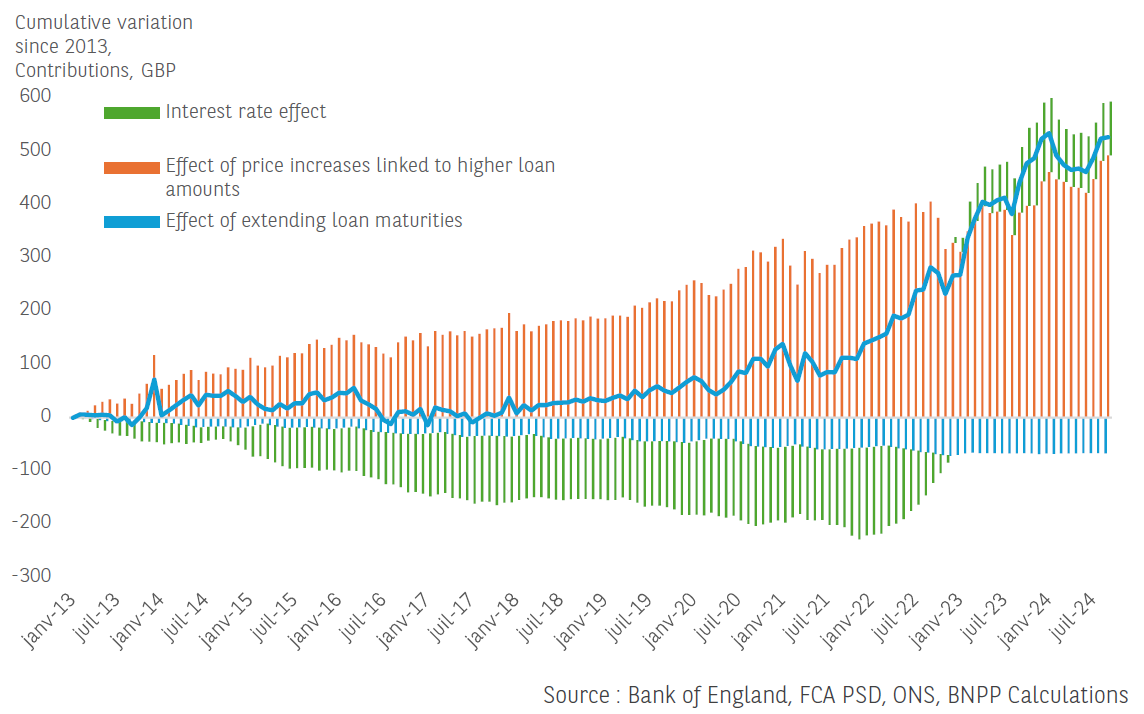

英國的例子則恰恰相反。與利率和不斷上漲的房地產價格相比,其對月供的影響仍然很小,而且被更高的貸款總成本所抵消。此外,更長的貸款期限可能會推動房地產價值上漲。

英國平均每月抵押貸款還款額的變化

在過去十五年中,英國的抵押貸款期限已大幅延長。根據法國金融穩定高級委員會 (HCSF) 在 2021 年的一項決定[1]中制定的規則,法國的抵押貸款期限被限制為 25 年,而現在越來越多的新抵押貸款的期限幾乎是無法想像的。2024 年,超過 50% 的英國新抵押貸款的期限超過 30 年,而 2005 年這一比例僅為 10%。2024 年第一季度,期限為 40 年或以上的抵押貸款占新貸款的近 10%。

乍一看,延長貸款期限似乎是促進購房的一個有吸引力的想法。在其他條件相同的情況下,分期付款可以減少每月還款額,從而提高家庭償還貸款的能力,並幫助他們獲得信貸。根據我們的計算,在保持利率和平均借款額不變的情況下,延長貸款期限將使 2013 年 1 月至 2024 年 9 月期間新貸款的平均每月還款額[2]減少約 10%。實際上,這些每月還款額在 2013 年至 2019 年期間保持相對穩定,因為較低的利率、較長的還款期限和因房價上漲而增加的借款額的影響平均相互抵消。與此同時,英國家庭的平均可支配總收入增長了約 23%,2019 年貸款發放時的可負擔率平均下降至 18%(而 2013 年平均為 20.3%)。

預計到2025年,英國房屋銷售將達到115萬套,比2024年增長5%。2024年的銷售完成量預計為110萬套,比2023年增加10%。銷售市場的活躍度受到收入增長和貸款機構評估還款能力方式變化的支持。首次購房者仍將是最大的購房群體,推動住房鏈的流動。人們出售和搬家的動機多樣,更多受到實際需求驅動,包括人口老齡化、生活成本上升和工作模式變化等因素。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

白銀價格預測:白銀/美元在82.25美元附近保持低迷;多頭尚未準備放棄

銀價(XAG/USD)難以延續其從64.00美元開始的良好反彈走勢,或自上週觸及的12月17日以來的最低水平,週二小幅下滑。然而,該白色金屬在歐洲時段的前半段削減了一部分盤中跌幅,交易在82.25-82.30美元區域

在美國零售銷售數據公布前,美元/瑞郎在0.7675下方維持低迷狀態

週二,美元(USD)/瑞士法郎(CHF)橫盤交易,在0.7650附近維持窄幅區間,鞏固了前兩個交易日下跌1.6%後的跌幅,因為投資者將注意力轉向當天稍後公布的美國零售銷售報告

黃金在美國數據公布前維持在5,000美元以上的輕微虧損中

黃金在歐洲交易時段的前半部分保持著適度的日內損失,儘管它穩穩地高於5,000美元的心理關口和日內低點。日本週日的快閃選舉結果消除了政治不確定性,加上中東緊張局勢緩解的跡象,繼續支持市場的樂觀情緒。這成為對避險貴金屬施加下行壓力的關鍵因素。

以太坊價格預測:BitMine增加4萬ETH,托馬斯·李預測復甦

以太坊(ETH)財團BitMine Immersion Technologies(BMNR)上週增加了其數字資產儲備,收購了40,613 ETH。因此,該公司的持有量已推升至432萬ETH,按發布時的價格約為89億美元。在這個數字中,這家位於內華達州的公司已質押289萬ETH,約占其總儲備的67%。

英國央行和歐洲央行即時報導:

英國央行和歐洲央行預計在二月會議後維持利率不變

英國央行預計將政策利率保持在3.75%。市場普遍預期歐洲央行也將維持利率不變。我們的專家將在今天11:30 GMT分析市場對此次事件的反應