三菱日聯金融集團(MUFG)的最新預測顯示,美元正在從2018年高點回落,這一態勢將延續至今年全年,這使得英鎊、歐元和澳元等貨幣能夠從早些時候的跌勢中復蘇。

在去年12月例會中,美聯儲官員利用“點陣圖”和月度貨幣政策聲明暗示今年將放慢加息步伐,美聯儲加息前景發生變化。

這被廣泛認為是美國經濟“例外論”的喪鐘。去年,在其他經濟體增長放緩、各央行按兵不動的情況下,美國“例外論”讓美聯儲得以四次加息。

自那以後,市場開始猜測,美聯儲可能會在2019年年底前開始減息,而不是今年再次加息。聯邦公開市場委員會委員博斯蒂克(Raphael Bostic)週三進一步推升了這種預期,引發了美元的拋售。

市場之所以關心貨幣政策,是因為利率變化可能對國際資本流動產生推拉效應,以及它們對短期投機者的吸引力。

鑑於美元作為全球儲備貨幣的地位,美聯儲的決定對全球所有市場都很重要。與所有央行一樣,這些決定通常只針對通脹走勢做出。

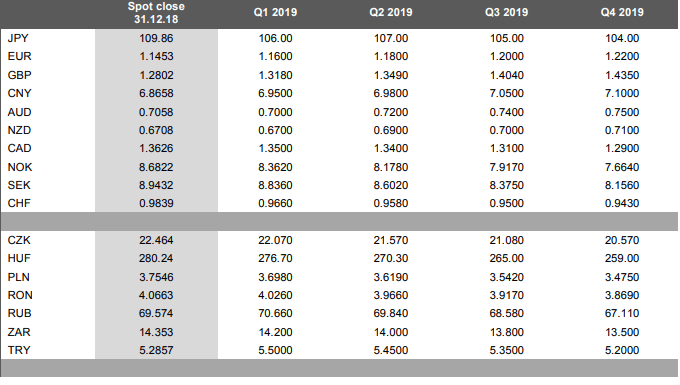

以下是該集團對澳元兌美元今年的展望。

在2018年的大部分時間裡,澳元受到全球增長預期和國內經濟前景預期的影響一樣大。澳洲國內經濟狀況總體穩定,但澳元/美元在2018年大部分時間內呈下行趨勢,這反映了全球經濟前景惡化,尤其是對中國經濟增長放緩的擔憂。

在國內,澳洲經濟繼續消耗勞動力市場的閒置產能,失業率從2017年底的5.6%下降到11月的5.0%——就業增長速度從2017年11月的37.9萬降至今年的25.2萬。這將增強澳大利亞央行對工資增長將增強的信心,提升澳儲行加息的概率。

然而,全球形勢很可能意味著澳大利亞央行在2019年全年都將按兵不動。去年12月公佈的第三季度實際GDP數據顯示,澳洲第三季度GDP增速從0.9%降至0.3%,12月中國數據也暗示亞洲地區經濟增長面臨下行風險,增加了澳儲行按兵不動的概率。

由於預期今年中美貿易衝突不會大幅惡化,美聯儲加息更謹慎,這將推動澳元走強,不過漲勢料十分溫和。

最新新聞

推薦內容

EUR/USD 仍在 1.1530 附近略微承壓

EUR/USD在週二歐元區收盤後於1.1540-1.1530區間內小幅下跌。事實上,該貨幣對溫和回落之際,美元略微走強,因交易員持續密切關注中東局勢發展,並為即將公布的美國CPI數據做準備。

比特幣下跌2%,MARA、Strategy報告拋售BTC

比特幣(BTC)跌破 64,000 美元,週一下跌 2%,抹去了週末大部分漲幅。此次下跌此前有報導稱,加密貨幣相關公司 MARA Holdings(MARA)和 Strategy(MSTR)面臨拋售壓力。 根據週五提交給美國證券交易委員會(SEC)的季度 10-Q 表格,MARA Holdings 在今年上半年耗盡了其數位資產儲備,拋售了約 23,093 枚比特幣(BTC),套現 16.27 億美元。

英格蘭銀行預計在六月會議後維持政策設定不變

報告預計將顯示消費者通脹下降,原因是美國與伊朗宣布停火後,原油價格趨緩。我們的專家將於今日格林威治標準時間12:00分析市場對此事件的反應