聯準會承認貨幣政策是限制性的,但持續的通貨膨脹和強勁的就業數據意味著,在認真考慮降息之前,它準備等待更長時間。 「點陣圖」將是關鍵。在今年3月發出了2024年三次降息25個基點的信號後,它可能只會降息一次;我們預計會有兩個。

沒有利率變化,2024年的降息幅度縮減至兩次,甚至可能是一次

聯準會週三將維持利率在5.25-5.5%不變,並暗示9月是認真考慮降息的最早機會。會議的主要焦點將是他們更新的點陣圖,點陣圖勾勒出各成員對利率走向的看法。今年3月,他們暗示,今年三度降息仍是他們的核心觀點,2025年還會再降息三次。有一種感覺是,在連續兩次0.4%的月度核心CPI數據和持續強勁的就業數據之後,他們本可以在2024年選擇兩次降息,但他們決定等待時機。結果很接近,2名委員選擇今年不改變利率,2名委員選擇一次降息,5名委員選擇50個基點降息,9名委員選擇75個基點降息,1名委員選擇100個基點降息。

由於通膨居高不下,最新的就業數據超出了所有人的預期,我們預計聯準會下週將推遲降息預期,因此他們最終會在2024年降息兩次,2025年降息四次,而不是三次和三次。彭博社(Bloomberg)的一項調查顯示,41%的受訪者(包括荷蘭國際集團(ING))預計聯準會將在2024年降息兩次,但也有41%的人預計聯準會將發出一次或不降息的訊號.

低成長和高失業率是我們預期聯準會不會進一步升息的原因

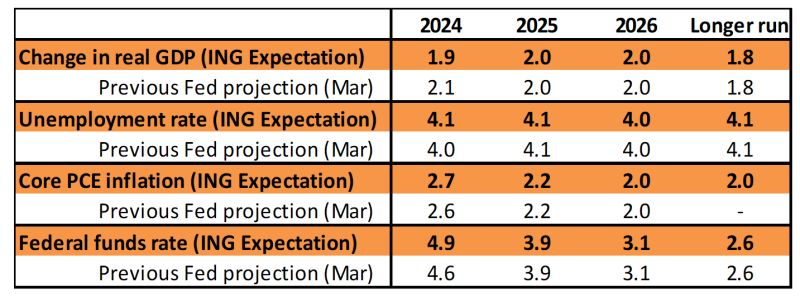

我們預期他們不會有意地改變對第四季核心個人消費支出平減指數(2.6%)的預測,可能會達到2.7%,或達到2.8%,但他們很有可能會將第四季GDP年增率預測(2.1%)降低到接近1.7%的共識預測,並將第四季度失業率預測(目前為4%)提高到共識4.1%,或者可能是4.2%,因為我們已經增長了4.0% ,勞動力需求指標正在走弱。

國內生產毛額(GDP)成長放緩和失業率上升的可能性,是我們預期聯準會不會進一步降息至25個基點的原因,這是他們對2024年的主要看法。此外,2024年的兩次降息將更接近市場定價,他們可以強調,決定利率未來路徑的是數據,而不是暗示他們有一個預先確定的起飛計劃。儘管如此,這一差距很可能如此接近,以至於再多一兩個鷹派成員會把中間值調至一次。如果是這樣的話,我們預計鮑威爾在新聞發布會上會發出信號,表明這並非板上釘釘,如果數據證明了這一點,他們可以做得更多——他們不會想要對利率前景做出明確的預測。

荷蘭國際集團對聯準會新預測的預期

資料來源:聯準會、荷蘭國際集團

通膨是否會影響記者會的調性

週三也將發布美國5月CPI通膨數據,但由於預測提前很久提交,該報告將不會反映在個別成員的預測中。相反,它可能會影響聯準會主席鮑威爾(Jerome Powell)在新聞發布會上的語氣,以及對預測風險的描述。

相當長一段時間以來,CPI一直比聯準會青睞的通膨指標-核心個人消費支出平減指數(PCE deflator)更高,反映出住房成本和保險的權重更大。我們懷疑它將再次達到環比0.3%,這仍然太熱,但只要核心個人消費支出平減指數為0.2%,我們相信聯準會最快在9月就會降息。

我們仍然期待從9月開始降息

聯準會認為,在他們認為中性利率在2.6%左右的環境下,貨幣政策在5.25-5.50%是限制性的。如果沒有必要,他們不想引發經濟衰退,如果數據允許他們開始略微放鬆貨幣政策的限制,我們認為他們會抓住這個機會,就像加拿大央行在6月5日所做的那樣。我們認為,要讓官員們放心地採取這項行動,他們需要看到三件事:

更多通膨壓力緩解的證據。如果我們能在短時間內連續出現兩三個0.2%的核心通膨率,這將是導致降息的必要因素,但不是充分因素。

更多證據顯示勞動市場疲軟。失業率從3.4%下降到4.0%。如果這一數字令人信服地超過4%,並有更多證據表明工資正在降溫,這也將有助於推動降息的觀點。

消費者支出疲軟。它是美國的主要成長引擎,在第一季GDP修正和疲軟的4月份支出數據中有一些證據表明這種疲軟,但聯準會需要看到更多。實際家庭可支配收入成長持平,數百萬家庭在大流行時期積累的儲蓄耗盡,以及貸款拖欠率上升,這些都表明,許多低收入家庭的財務壓力正在成為現實,這確實會導致支出降溫。

如果這三個因素都得到滿足,我們相信美聯儲確實會尋求將貨幣政策從“限制性”轉向“限制性略低”,在9月份的FOMC會議上降息25個基點。

利率受到多種相互依賴因素的影響

聯準會一直認為逆回購工具正在發揮作用,迄今為止,這意味著市場在聯準會隔夜回購工具上的流動性為5.35%。然而,在過去幾個月裡,流向聯準會的資金一直停滯在4,000億美元左右。這還是在量化緊縮仍在繼續的情況下發生的,儘管緊縮的步伐有所放緩。據此推斷,銀行準備金將開始縮水,這將在更廣泛的意義上收緊流動性狀況。避免這種情況的最乾淨的方法是讓逆回購餘額再次開始下降。我們認為這將會發生,但我們對聯準會對此的任何看法都很感興趣。

就殖利率走勢而言,美國公債已經開始為9月的降息設定目標。薪資發放前10年期公債殖利率從4.5%跌至4.3%,以及2年期公債殖利率跌至4.75%,都反映了這一點。但在就業職位公佈後(相當堅挺),這些收益率高出了約10個基點,市場立即降息的雄心受到了抑制。這直接將鐘擺擺回了需要通膨大幅下降才能引發降息式漲勢的公債。

對重大降息的預期將使下一個10年期公債殖利率達到4%。一旦聯準會開始降息,2年期的利率目標也將是4%。但目前,美國國債很難建立這樣的折扣。事實上,考慮到就業數據和最近大量的通膨數據,進入FOMC會議的收益率上升的風險正在增加,鮑威爾主席將無法以任何可信的程度發表太多言論來否認這一點。如果事情沒有實質的轉變,我們傾向於回到4.5%作為下一個戰術衝動,回到我們開始的地方,5%並不是一個瘋狂的水平,需要擔心。

點陣圖不太可能提振美元

鑑於自4月中旬左右以來,市場對聯準會今年寬鬆週期的預期一直是不到兩次降息,我們懷疑將點陣圖中值從今年的三次降息調整為兩次,是否會給美元帶來很大的提振。事實上,在過去連續四次的FOMC會議上,美元收盤時一直走低,很大程度上是因為聽起來鴿派的新聞發布會。可以說,在即將到來的會議上,鮑威爾主席比他在5月1日的會議上有更多的鴿派彈藥(例如失業問題)。

然而,本月歐洲的一些政治不確定性意味著,即使鮑威爾主席再次出人意料地站在鴿派立場上,溫和拋售美元的條件也不合適。我們再次看到歐元兌美元在6月30日法國大選前繼續在1.08附近交易,但可能有下行風險。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

英鎊兌美元在英格蘭銀行決議及美國第二季GDP公布後突破1.3450

英鎊兌美元週四獲得正面動能,突破1.3450,並交易於多週新高。英格蘭銀行決定將基準利率維持在3.75%不變。貨幣政策委員會以6比3票數決定按兵不動,3名反對者支持加息。美國第二季度GDP未達預期助推該貨幣對上漲,而美元在外匯市場的普遍走弱則進一步推高該貨幣對,直至月末收盤前。

隨著美元進一步走弱,黃金回升至4100美元水平

黃金在美元拋售中維持在4100美元以上。美元在週三聯邦公開市場委員會(FOMC)會議後短暫回升,但未能保持漲勢。美國第二季度國內生產總值(GDP)初步估計顯示,經濟年增率為1.5%,低於市場預期的2.1%。

歐元/美元穩定於1.1530附近,為六週以來最高水平

歐元/美元在週四美國盤中交投於1.1530附近,創下六週新高。美元處於拋售狀態,多重因素對美國貨幣形成壓力。不僅聯邦儲備委員會週三投票決定維持利率不變,對九月加息產生疑慮,美國第二季度GDP也未達預期。疑似日元干預進一步加大了對美元的壓力。

英格蘭銀行預計在六月會議後維持政策設定不變

報告預計將顯示消費者通脹下降,原因是美國與伊朗宣布停火後,原油價格趨緩。我們的專家將於今日格林威治標準時間12:00分析市場對此事件的反應