- 美元指數(DXY)週四在99.00附近波動。

- 風險規避繼續主導市場情緒。

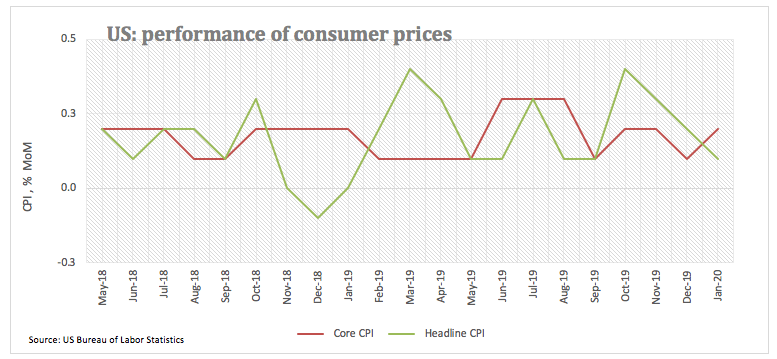

- 上月美國整體CPI同比上漲2.3%。

衡量美元兌主要競爭貨幣走勢的美元指數(DXY)本週迄今仍相當堅挺,在年度波動區間的上端約99.00附近交投。

美元指數在美國CPI數據後小幅走高

週四迄今為止,美元指數的樂觀基調沒有改變,此前整體CPI通脹數據顯示,1月份消費者價格指數環比上漲0.1%,同比上漲2.5%。此外,核心通脹(不包括食品和能源成本的通脹)環比和同比分別上漲0.2%和2.35%。

此外,美國上週申請失業救濟的人數增加20.5萬,使四周平均人數達到212.00K(與前一周持平)。

與此同時,圍繞冠狀病毒(COVID-19)的新擔憂促使市場參與者拋售風險較高的資產,轉投安全避險資產,其中包括美元、日元和黃金。

紐約聯邦儲備銀行(New York Fed)週四晚些時候公佈的數據顯示,美國經濟增長放緩。威廉姆斯(永久票委,中性立場)將在紐約發表講話。

美元的相關影響因素

美元指數將漲勢延伸至99.00關口上方,與此同時創下2020年新高。在聯邦公開市場委員會最近一次會議上發出中立/鴿派的信息後,美聯儲上周公布的半年度貨幣政策報告證實了對經濟和金融體系的樂觀評估,鮑威爾本週的國會證詞“沒有任何新的消息”,投資者現在應該繼續關注美國基本面的表現,更廣泛的風險偏好趨勢,以及冠狀病毒(COVID-19)的任何新動向。同時,美元前景依然具有建設性,支撐因素主要來自美聯儲目前的“觀望”立場,而不是10國集團其他成員國普遍的鴿派觀點、美國經濟的“良好狀況”、美元的避險吸引力以及美元作為“全球儲備貨幣”的地位。

美元指數相關水平

目前,美元指數上漲0.04%,達到99.05,突破99.06(2020年2月12日高點),則下一目標指向99.37(2019年9月3日高點),然後是99.67(2019年10月1日高點)。另一方面,初步支持位於98.54(2019年11月29日高點),跌破將下探98.06(21日移動平均線)和97.75(200日移動平均線)。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

在霍爾木茲海峽重新開放希望破滅之際,WTI 原油觸及 83.50 美元新高

週二,油價連續第二個交易日上漲,歐洲交易時段,美國基準西德克薩斯中質原油(WTI)每桶交易於83.50美元。隨著美國和伊朗之間即將達成和平協議的希望減弱,WTI原油較上週收盤價已上漲近10%。 本週,中東地區日益加劇的不確定性正推動汽油價格走高,因為美國和伊朗未能找到重新開放霍爾木茲海峽的方案,雙方還陷入了就戰爭損失賠償提出的相互要求之中,這進一步推遲了對持久和平協議的希望。

英鎊兌美元在1.3500附近盤整;關注美國CPI、英國GDP以尋求新的推動力

週二歐洲早盤時段,英鎊/美元在溫和上漲和小幅下跌之間來回波動,不過仍接近前一日創下的 7 月 16 日以來最高水平。現貨價格目前在 1.3500 心理關口附近交投,日內幾乎持平,因為交易員選擇等待本週美國和英國的重要宏觀數據公布。

比特幣下跌2%,MARA、Strategy報告拋售BTC

比特幣(BTC)跌破 64,000 美元,週一下跌 2%,抹去了週末大部分漲幅。此次下跌此前有報導稱,加密貨幣相關公司 MARA Holdings(MARA)和 Strategy(MSTR)面臨拋售壓力。 根據週五提交給美國證券交易委員會(SEC)的季度 10-Q 表格,MARA Holdings 在今年上半年耗盡了其數位資產儲備,拋售了約 23,093 枚比特幣(BTC),套現 16.27 億美元。

英格蘭銀行預計在六月會議後維持政策設定不變

報告預計將顯示消費者通脹下降,原因是美國與伊朗宣布停火後,原油價格趨緩。我們的專家將於今日格林威治標準時間12:00分析市場對此事件的反應