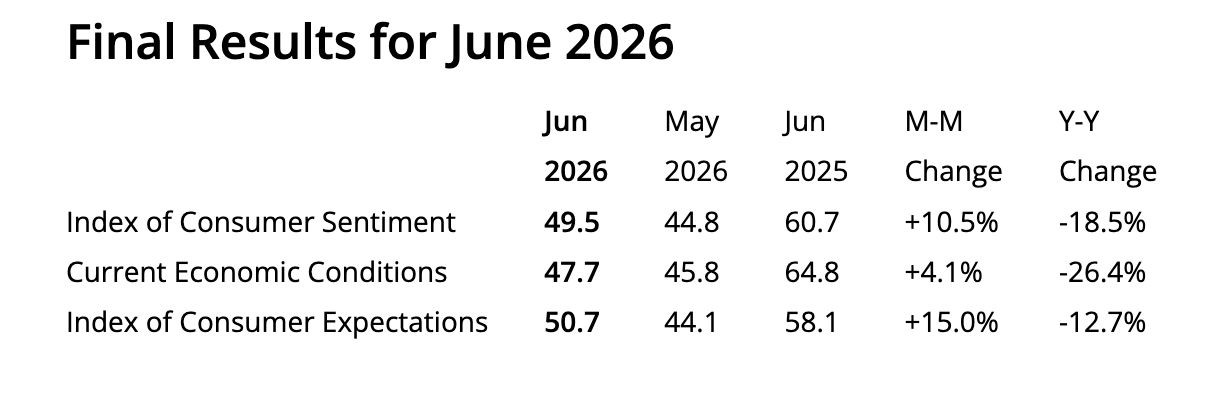

根據密歇根大學的初步數據,隨著家庭對當前狀況和更廣泛經濟前景的樂觀情緒增強,美國消費者信心在 7 月初重新獲得動能

備受關注的消費者信心指數預計將從上月的49.5升至54.4,超過經濟學家的預期,並表明公眾信心的背景有所改善。

此外,現況指數從47.7升至54.9,而預期指數從50.7升至54.0,凸顯出對未來幾個月看法的一些變化。

與此同時,通脹預期表現不一。1年期前景從4.6%降至4.2%,5年期預期則維持在3.3%不變,這表明消費者認為價格壓力的動能有所減弱,這與近期通脹數據一致。

市場反應

在本週整體波動加劇的背景下,美元仍略受買盤支撐。儘管如此,美元指數(DXY)在數據公布後徘徊於100.80區域,延續了週四的反彈。

美元今日價格

下表顯示了 美元 (USD) 對所列主要貨幣 今日的變動百分比。 美元 對 澳元 最強。

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.05% | 0.19% | -0.02% | -0.22% | 0.24% | 0.11% | -0.14% | |

| EUR | -0.05% | 0.14% | -0.07% | -0.31% | 0.19% | 0.06% | -0.20% | |

| GBP | -0.19% | -0.14% | -0.24% | -0.45% | 0.04% | -0.07% | -0.35% | |

| JPY | 0.02% | 0.07% | 0.24% | -0.21% | 0.26% | 0.12% | -0.12% | |

| CAD | 0.22% | 0.31% | 0.45% | 0.21% | 0.48% | 0.35% | 0.09% | |

| AUD | -0.24% | -0.19% | -0.04% | -0.26% | -0.48% | -0.15% | -0.40% | |

| NZD | -0.11% | -0.06% | 0.07% | -0.12% | -0.35% | 0.15% | -0.26% | |

| CHF | 0.14% | 0.20% | 0.35% | 0.12% | -0.09% | 0.40% | 0.26% |

熱圖顯示了主要貨幣相對於其他貨幣的百分比變化。基礎貨幣從左列中選取,而報價貨幣從頂部行中選取。例如,如果您從左列選擇 美元 竝沿著水平線移動到 日元 ,則框中顯示的百分比變化將表示 USD (基數)/ JPY (報價)。

以下部分最初發佈於GMT時間12:30公布的密歇根大學7月消費者信心指數初值預覽。

- 密歇根大學消費者信心指數初值預計將從 6 月的 49.5 升至 7 月的 51。

- 本週早些時候消費者價格的下降可能有助於提振信心。

- UoM 消費者信心指數若意外向好,可能會為疲弱的美元提供一些支撐。

密歇根大學(UoM)將於週五公布 7 月消費者信心指數初值。該報告衡量消費者對個人財務、商業狀況和購買計劃的看法,預計將顯示消費者信心在 7 月連續第二個月改善,儘管仍遠低於美國-伊朗戰爭開始前的水平。

根據 UoM 消費者信心指數衡量,美國消費者信心預計將從 6 月的 49.5 升至 7 月的 51。這些數據將顯示出較 5 月創紀錄低點 44.8 的一定改善,但也較 2 月的 56.6 水平大幅惡化,2 月正值美國和以色列首次襲擊伊朗之前。

消費者支出是美國經濟活動的關鍵組成部分,約佔該國國內生產總值(GDP)的 70%,而密歇根大學消費者信心指數被視為衡量美國經濟趨勢的可靠前瞻性指標。從這個意義上說,任何偏離市場共識的結果往往都會對美元(USD)交叉盤產生重大影響。

對 6 月 UoM 消費者信心指數報告有何預期?

市場將關注 7 月消費者信心數據,以評估通脹壓力減弱在多大程度上提振了美國消費者情緒。原油價格已從中東戰爭高峰時的水平回落,而近期數據顯示,6 月消費者和生產者通脹降幅超出預期。不過,宏觀經濟趨勢是否已傳導至普通民眾仍有待觀察。

密歇根大學 6 月報告強調,汽油價格回落是解釋消費者信心改善的關鍵因素之一,隨著對伊朗衝突經濟後果的擔憂似乎開始緩解,商業狀況也有所改善

與此同時,通脹進一步回落。原油價格較 4 月和 5 月的水平幾乎低了 30%,有助於緩解價格壓力。

美國勞工統計局近期數據顯示,美國 6 月消費者物價指數(CPI)環比下降 0.4%,創近六年來最大單月跌幅,年通脹率放緩至 3.5%,為自 3 月以來最低增速。

週三公布的美國生產者價格指數(PPI)數據證實了價格壓力的緩解。6 月工廠端通脹意外收縮,年率 PPI 從 5 月修正後的 6% 放緩至 5.5%,而市場原本預期會進一步加速至 6.2%。

週四公布的美國零售銷售數據小幅增長,而美國初請失業金人數進一步證明勞動力市場已趨於穩定。綜合來看,這一局面顯示前景正在改善,可能會令當天稍晚公布的 UoM 消費者信心數據意外向好。

UoM 消費者信心指數何時公布,又將如何影響美元?

密歇根大學將於週五 GMT14:00 公布消費者信心指數以及消費者通脹預期調查。市場共識暗示該數據將較 5 月讀數溫和改善,但仍顯著低於戰爭前水平,且較 2025 年 7 月讀數低近 20%。

本週美元整體走低,因投資者下調了對美聯儲立即加息的押注,不過中東敵對行動升級仍在為美元提供支撐。

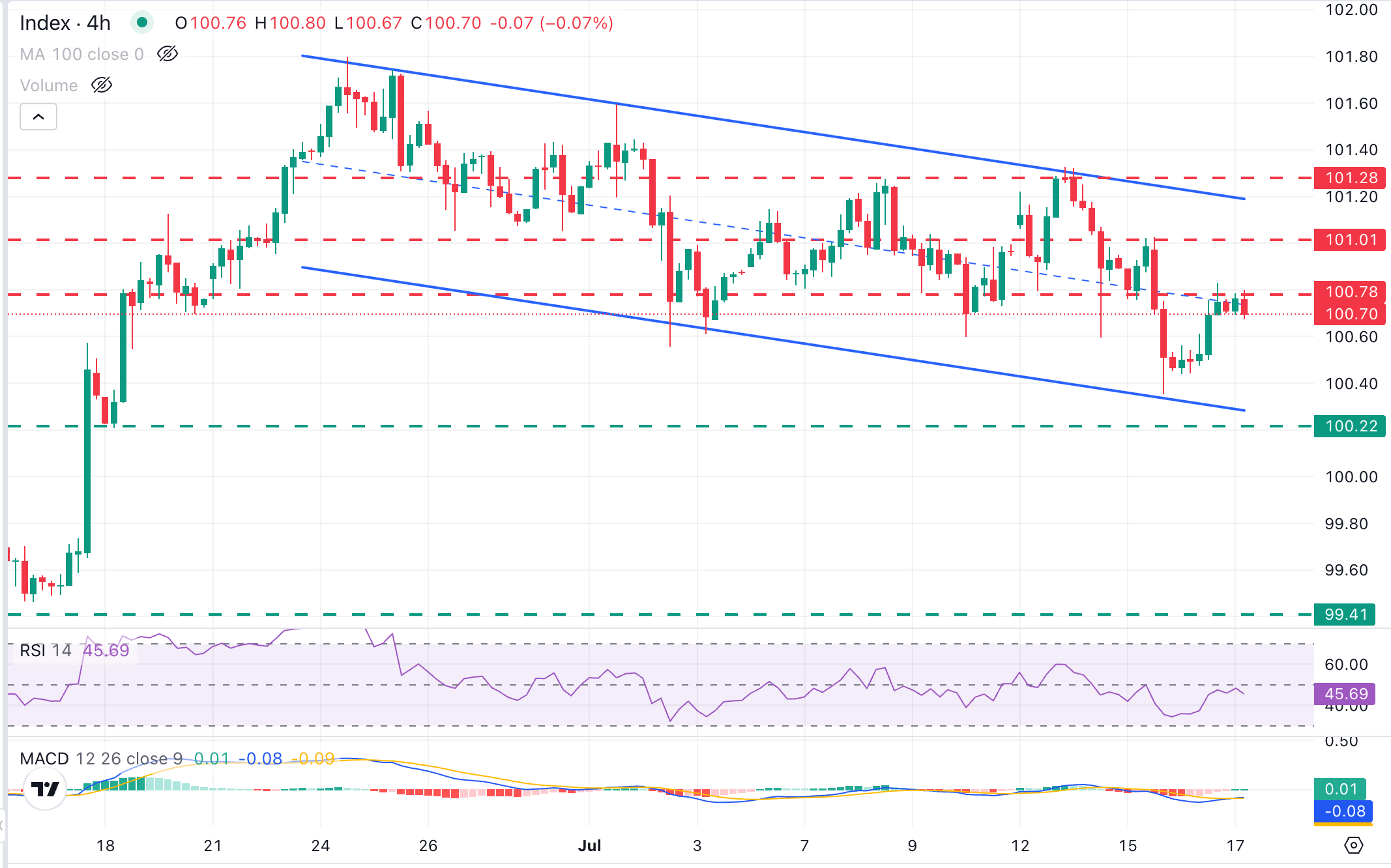

截至發稿時,美元指數現貨(DXY)交投於 100.00 水平上方不遠處,4 小時圖上的動量指標顯示中性偏空立場,而更大格局則顯示價格走勢被限制在下降通道內,處於 5 月至 6 月反彈的延伸回調中

本週 DXY 在通道底部獲得支撐,並在 100.80 區域下方停滯,儘管關鍵阻力區位於 101.00 至 101.30 之間,7 月 15 日高點 101.03、目前約 101.20 的通道上軌以及 7 月 13 日高點 101.33 料將對多頭構成挑戰。若確認突破該區域,將否定看跌趨勢,並暴露年內高點 101.80。

下行方面,趨勢線支撐與 6 月 18 日低點在 100.20 區域形成共振,料將提供重要支撐。若該水平失守,空頭可能增強信心,測試 99.50 區域的 6 月中旬低點。

(本故事的技術分析由 AI 工具協助撰寫。 了解更多。)

通貨膨脹常見問題(FAQ)

通貨膨脹衡量的是一籃子有代表性的商品和服務價格的上漲。總體通貨膨脹通常以月比(MoM)和年比(YoY)為基礎的百分比變化來表示。核心通貨膨脹不包括食品和燃料等波動較大的因素,這些因素可能因地緣政治和季節性因素而波動。核心通脹是經濟學家關註的數字,也是央行的目標水平,央行的任務是將通脹保持在可控水平,通常在2%左右。

消費者價格指數(CPI)衡量一籃子商品和服務在一段時間內的價格變化。它通常以月環比(MoM)和年同比(YoY)的百分比變化來表示。核心CPI是各國央行的目標,因為它不包括波動較大的食品和燃料投入。當核心CPI高於2%時,通常會導致更高的利率,反之亦然,當它低於2%時。由於較高的利率對貨幣有利,較高的通貨膨脹通常會導致貨幣走強。當通脹下降時,情況正好相反。

一個國家的高通貨膨脹會推高其貨幣的價值,盡管這似乎有悖常理,反之亦然。這是因為央行通常會提高利率以對抗更高的通脹,這會吸引更多的全球資本流入,這些投資者正在尋找一個有利可圖的投資場所。

「以前,黃金是投資者在高通脹時期轉向的資產,因為它能保值,雖然投資者在市場極端動蕩時期仍然會購買黃金,因為它具有避險屬性,但大多數時候並非如此。這是因為當通脹高企時,央行會提高利率來對抗通脹。較高的利率對黃金來說是負面的,因為相對於有息資產或將錢存入現金存款賬戶,它們增加了持有黃金的機會成本。另一方面,較低的通脹往往對黃金有利,因為它會降低利率,使這種明亮的金屬成為更可行的投資選擇。」

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

美元:能源衝擊可能推遲新一輪下跌趨勢 - 三菱日聯金融集團

MUFG 的 Derek Halpenny 指出,持續的中東衝突、美國(US)數據走強以及原油風險正在限制美元(USD)拋售。更強勁的製造業和零售數據並未明顯改變美聯儲預期,但到年底前仍完全計入一次加息。

伊朗伊斯蘭革命衛隊警告稱,將加大對華盛頓及擁有美軍基地國家的攻擊力度

伊朗伊斯蘭革命衛隊(IRGC)警告稱,在歐洲交易時段將對美國(US)及支持美國、為其提供基地的國家實施"更具毀滅性"的報復。 當天早些時候,伊朗警告稱,如果美國襲擊伊朗基礎設施,將關閉紅海。

英格蘭銀行預計在六月會議後維持政策設定不變

報告預計將顯示消費者通脹下降,原因是美國與伊朗宣布停火後,原油價格趨緩。我們的專家將於今日格林威治標準時間12:00分析市場對此事件的反應