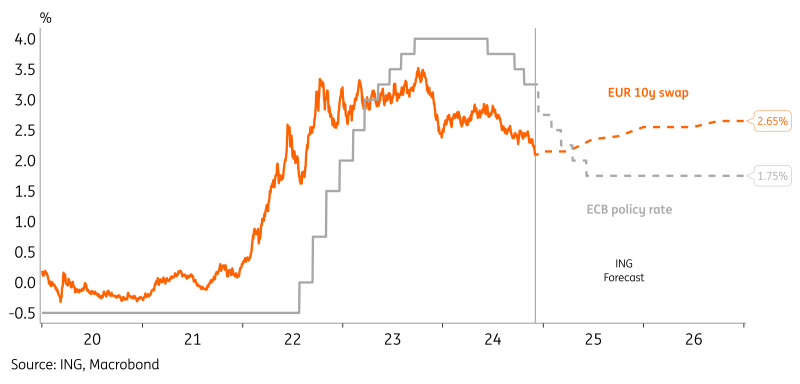

我們認為歐洲央行的著陸點為 1.75%,到 2025 年中期將達到這一水平,但實現這一目標的道路可能充滿坎坷。從後端來看,歐元掉期曲線將受到美國國債收益率上升的上行壓力,尤其是在 2025 年下半年。因此,我們預測曲線將進一步趨陡,比遠期曲線所暗示的更為陡峭。

通往歐洲央行著陸區的坎坷之路

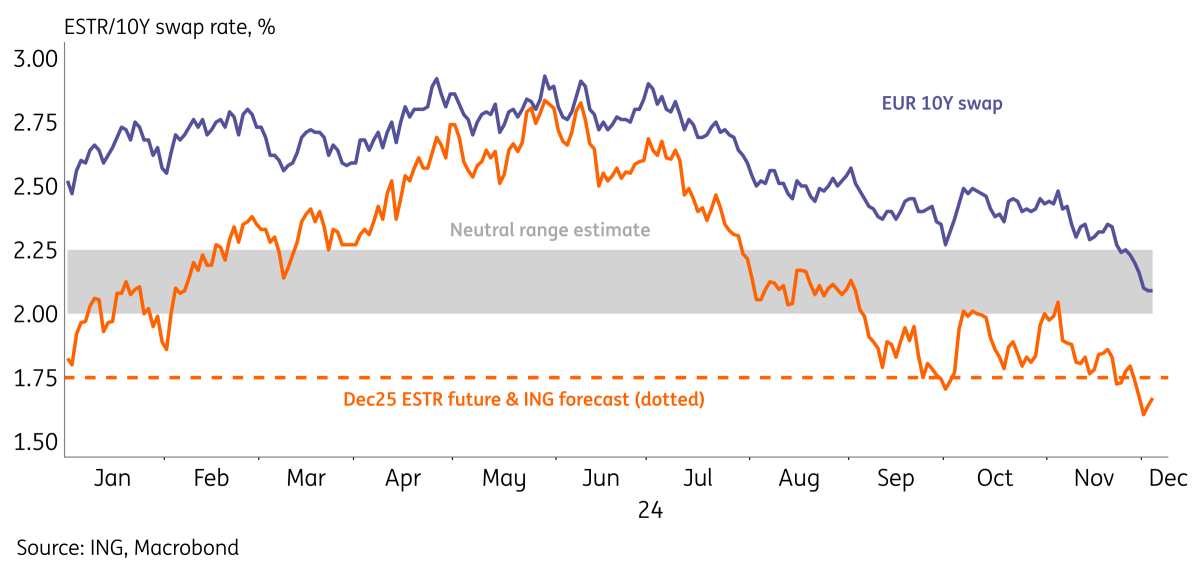

今年歐元利率的關鍵主題將是歐洲央行的寬鬆週期,預計的著陸點將推動大部分走勢。在整個 2024 年,10 年期掉期利率受到市場對歐洲央行 2025 年利率預期的強烈推動。我們認為歐洲央行將把利率下調至略低於我們中性區間估計的 2-2.25%,使政策利率維持在 1.75%,與當前市場定價一致。

歐洲央行的寬鬆意願支撐了略低於中性的終點

實現該終端政策利率的道路可能充滿坎坷,因為我們看到許多風險可能成為現實。不利的一面是,我們認為衰退擔憂和特朗普引發的貿易緊張局勢是主要風險。隨著我們進入 2025 年,歐洲央行的溝通變得更加溫和,因此市場將迅速將任何不利因素轉化為更寬鬆的預期。作為上行風險,我們仍然面臨頑固的通脹數據。特別是,工資增長可能對歐洲央行構成挑戰。

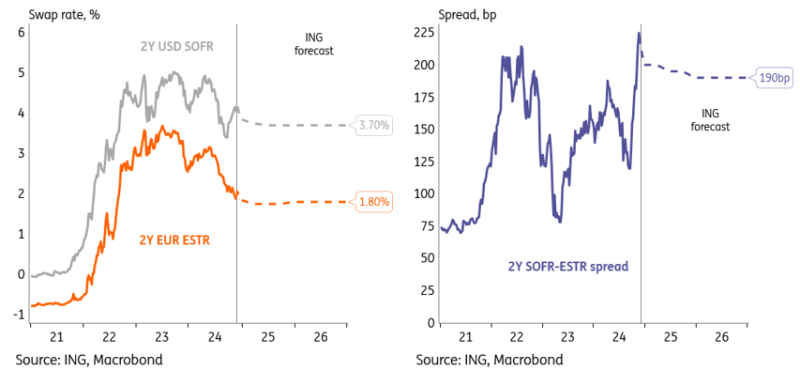

2 年期歐元掉期利率應在 2025 年觸底 1.75%,但由於風險情緒受到挑戰,我們可能會看到頻繁跌破。曲線前端與美國利率的相關性應該會降低,因此我們預計美元兌歐元 2 年期掉期利差全年將保持在接近 200 個基點。

不同的前景意味著 2 年期美元兌歐元 OIS 利差可能保持較大幅度

我們對 10 年期利率的公允價值高於當前水平

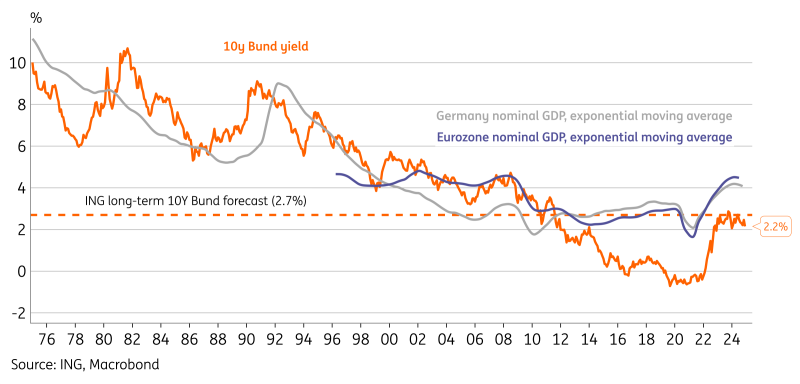

隨著歐洲央行貨幣政策正常化,10 年期掉期利率應開始接近其長期公允價值。作為公允價值估計的一個非常粗略的基準,我們可以看看政府債券收益率與名義趨勢增長的歷史關係。當繪製德國較長時期內平滑的名義 GDP 增長時,我們可以看到與 10 年期德國國債收益率的密切關係。自歐元推出以來,歐元區 GDP 顯示出更好的契合度。

10 年期利率的公允價值與趨勢名義 GDP 增長的關係

根據我們對名義增長的展望,我們認為 2.7% 作為 10 年期德國國債收益率的公允價值是合理的,遠高於目前的 2.2% 水平。當考慮到德國國債掉期利差(稍後會詳細介紹)時,這些估計值應大致對應於 10 年期掉期。我們認為,新冠疫情之前的低利率時期是一個例外,而不是新常態。展望未來,我們看到更多的政治意願通過財政措施提供經濟支持,我們有結構性通脹驅動因素,包括人口結構、去全球化和脫碳。實際上,量化寬鬆不太可能回到零下限。

曲線更陡峭是正常化過程的一部分

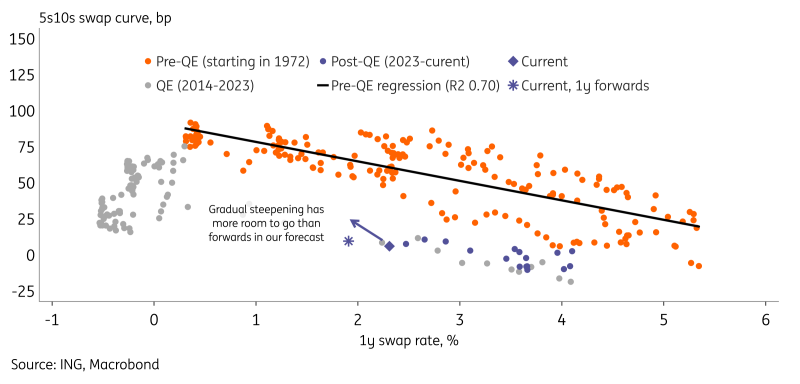

進入歐洲央行的寬鬆週期後,曲線開始變陡,我們認為還有進一步變陡的空間。倒掛的 2s5 和 10s30 在歷史上仍是一種異常現象,政策正常化應該有助於它們再次進入正值區域。當查看遠期利率的定價時,預計 2s5 將在 2025 年反轉。在曲線上,定價的變動較少,但我們認為市場低估了這裡的變陡潛力。

我們認為,2025 年歐元曲線變陡有各種結構性驅動因素。首先,隨著量化寬鬆的持續,供應壓力仍將保持高位,我們預計政府債券發行量將再創歷史新高。其次,預計美國國債收益率在 2025 年全年將面臨顯著的上行壓力,尤其是歐元曲線的後端仍與這些全球因素緊密相關。最後,對於較長期的掉期,即 30 年及以上,由於即將進行的改革,我們看到荷蘭養老基金的結構性需求下降,這可能會給 10 年期 30 年期債券帶來上行壓力。

結構性驅動因素應有助於曲線比遠期曲線更陡峭

我們基準的風險傾向於降低利率

我們的基準情景是,到年底,歐洲央行利率將穩定在 1.75%,10 年期德國國債收益率將升至 2.7%。我們將在脆弱的風險情緒中進入 2025 年,歐元區經濟尚未觸底。這種組合可能會導致市場增加重返長期停滯狀態的可能性。在這種情況下,歐洲央行可能不得不將利率降至 1% 或更高,而量化寬鬆政策則被擱置甚至被量化寬鬆政策取代。如果市場認為這是阻力最小的路徑,那麼整個收益率曲線將走低,10 年期德國國債收益率將跌至 2% 以下。這是利率下行風險的情況。

另一方面,抗擊通脹的鬥爭尚未結束,工資增長仍然強勁,我們也可以想像歐洲央行在 2025 年不會進入擴張領域的情況。消費驅動的增長可能會在 2025 年中期回升,正如歐洲央行所預測的那樣,而與美國的貿易緊張局勢可能只會在特朗普總統任期的後期才會實現。在這種情況下,歐洲央行的終端利率可能會略微上漲,從而限制利率的下行空間。

在我們的基準中,10 年期歐元掉期利率受到美國拖累

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

WTI 跳漲至 92.50 美元以上,因美國與伊朗脆弱的停火協議

周四亞市,美國原油基準西德克薩斯中質原油(WTI)價格交投於 92.80 美元附近。伊朗指控美國違反為期兩週的停火協議的部分條款後,WTI 價格跳漲。

日元從三週高點回落,脆弱的美伊停火利好美元

美元/日元貨幣對在週四亞洲時段延續了前一天從158.00以下水平(近三週低點)小幅反彈的勢頭,獲得了一些積極的牽引力。現貨價格在過去一小時回升至接近159.00關口,並受到多重因素的支撐。

黃金在接近4,700美元時掙扎,地緣政治風險抵消鴿派聯準會前景

黃金在週四早盤持續低迷,徘徊於4700美元附近,低於前一日創下的三週高點,但缺乏明顯的看跌信心。對美伊停火持久性的懷疑支撐美元,並削弱了黃金。然而,美聯儲的鴿派展望指出,如果通脹符合預期仍可能降息,這為無收益的黃金提供了助力。

比特幣價格預測:隨著美伊停火提振風險情緒,關注BTC突破

比特幣(BTC)正接近自二月初以來限制價格波動的橫向通道上邊界,週三交易價格接近71,800美元,若突破該區域則暗示價格將上行。美伊宣布為期兩週的停火後,地緣政治緊張局勢緩解,支持加密貨幣之王的看漲預期,暗示可能出現突破。

美國非農就業數據即時報導:

隨著中東危機持續,市場將如何評估三月非農就業數據?

投資者預期非農就業人數將增加6萬,繼二月令人失望的減少9.2萬之後。我們的專家將於今日格林威治標準時間12:00分析市場對該事件的反應