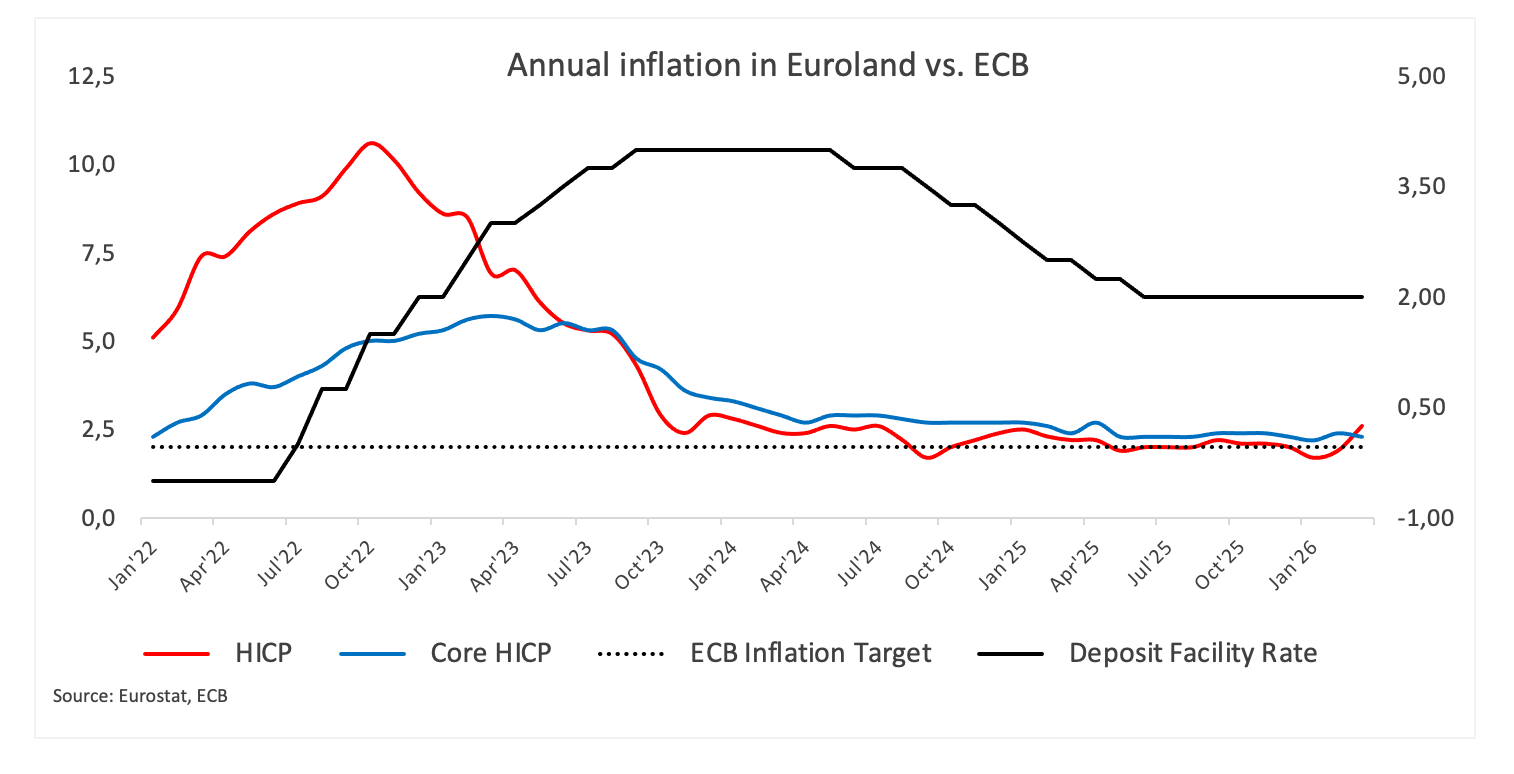

正如廣泛預期的那樣,歐洲央行(ECB)週四維持政策利率不變,但會議的基調反映出一個更加複雜的背景。

一方面,通脹風險顯然再次積聚。事實上,較高的能源價格將在短期內使通脹遠高於目標水平,且央行公開承認通脹風險現已偏向上行。僅此一點通常就會主張對寬鬆政策採取更為謹慎的態度。

但另一方面,形勢變得越來越難以忽視。對此,增長前景正在走弱,央行提到不確定性增加、企業信心下降以及供應鏈壓力上升。高能源成本不僅推高了通脹,還侵蝕了家庭收入並抑制投資,這種組合開始對經濟活動產生壓力……以及對部分官員的看法產生影響。

當克里斯蒂娜·拉加德(Christine Lagarde)向媒體發表講話時,傳遞的信息是謹慎和平衡。她指出,經濟是在相對穩健的起點進入這一動盪期,內需仍提供一定支撐,家庭財務狀況也相當穩健。然而,她也明確表示,前景已變得高度不確定,且增長風險現已明顯偏向下行。

與此同時,潛在通脹方面出現了一些警示信號。工資壓力似乎正在逐步緩解,長期通脹預期仍然圍繞2%的目標保持穩定。這為歐洲央行提供了一定的等待空間,即使短期價格壓力再次上升。等待似乎是合理的,但要等待多久?

結論

歐洲央行正面臨典型的滯脹風險:能源推高通脹,而增長動能減弱。目前,這使得政策制定者堅定地保持觀望態度,未對特定利率路徑作出承諾,且越來越關注未來幾個月通脹與增長之間的平衡如何演變。

歐央行常見問題(FAQ)

位於德國法蘭克福的歐洲中央銀行是歐元區的儲備銀行。歐洲央行為該地區設定利率並管理貨幣政策。歐洲央行的主要任務是維持物價穩定,這意味著將通脹率保持在2%左右。它實現這一目標的主要工具是提高或降低利率。相對較高的利率通常會導致歐元走強,反之亦然。歐洲央行管理委員會每年召開八次會議,製定貨幣政策決定。決定是由歐元區國家銀行行長和包括歐洲央行行長克裏斯蒂娜·拉加德在內的六個常任理事國做出的。」

「在極端情況下,歐洲央行可以實施一種叫做量化寬松的政策工具。量化寬松是指歐洲央行印製歐元,然後用這些歐元從銀行和其他金融機構購買資產——通常是政府債券或公司債券。量化寬松通常會導致歐元走弱。當僅僅降低利率不太可能實現價格穩定的目標時,量化寬松是最後的手段。歐洲央行在2009年至2011年的金融危機期間、2015年通脹持續低迷期間以及新冠肺炎大流行期間都使用了這種方法。」

量化緊縮(QT)是量化寬松的反面。它是在量化寬松之後,當經濟正在復蘇,通脹開始上升時進行的。在量化寬松中,歐洲央行(ECB)從金融機構購買政府和公司債券,為它們提供流動性,而在QT中,歐洲央行停止購買更多債券,並停止將其持有的到期債券本金進行再投資。這通常對歐元有利(或看漲)。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

歐元/美元在1.1700附近持續受到買盤支撐

歐元/美元逆轉連續兩天的回調,重回1.1700以上區域,因投資者持續評估週四最新的歐洲央行事件。該貨幣對的回升與美元的廣泛回調同步,美元回調主要受穩定的地緣政治擔憂以及早前日本央行外匯干預的影響。

黃金加速上漲,持穩於4600美元以上

黃金加速上漲,週四重新站上每金衡盎司4,600美元關口以上,同時結束連續三天的回調。這種貴金屬的上漲發生在美元普遍走弱、地緣政治局勢持續不明朗以及美國國債收益率下降的背景下。

英格蘭銀行、歐洲央行及美國GDP即時報導:

英格蘭銀行與歐洲央行預計將維持利率不變,美國第一季GDP將凸顯強勁經濟

英格蘭銀行廣泛預期將連續第三次會議將基準銀行利率維持在3.75%不變。歐洲央行則預計將維持現行利率政策。分析師預期美國GDP將顯示年化增長率達穩健的2.3%。我們的專家將於今日格林威治標準時間10:45分析市場對這些事件的反應。