這看起來更像是聯準會在9月降息25個基點,因為市場似乎已經排除了降息50個基點的可能性。這導致一些做空美元的押注被削減,但利率市場實際上只是把問題推到了2025年,到那時它看起來更溫和——可能是對經濟衰退擔憂的回應,雖然這種擔憂還沒有迫在眉睫,但警告信號仍然存在。因此,不要指望美元會很快走強。

在亞洲市場下滑的同時,美國和歐盟股市在非農就業數據公佈14.2萬點後進行了一些空頭回補。短期內,選股者不會注意到經濟衰退,但降息25個基點一定會。我們之前曾說過,降息25個基點可能是股市的最佳點,因為降息50個基點可能會導致一些人「他們知道什麼我們不知道的?」這句話在華爾街廣為流傳。嘿,如果有人發現了這種感覺良好的因素,請寄給我!

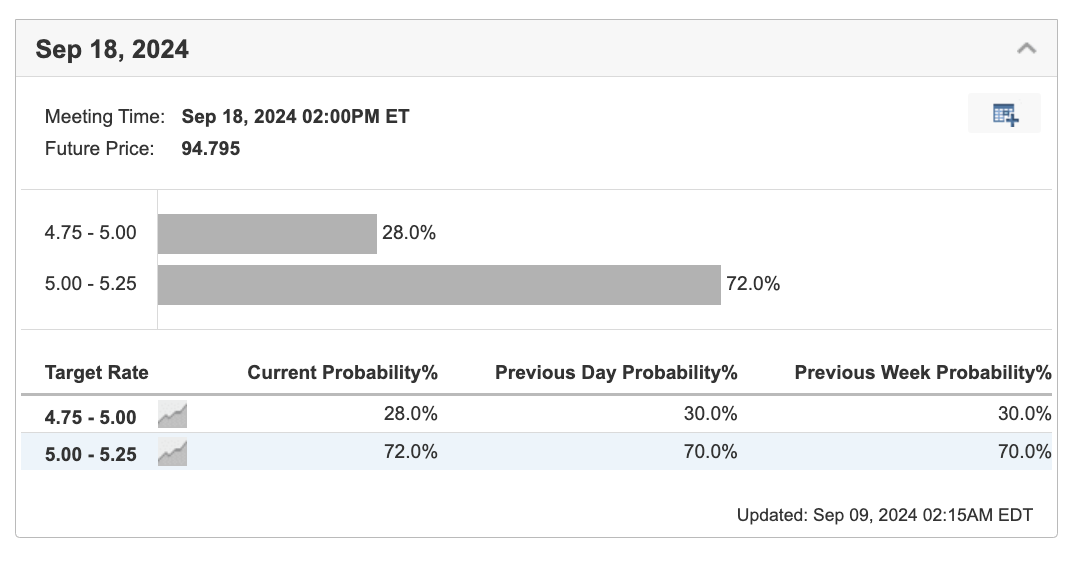

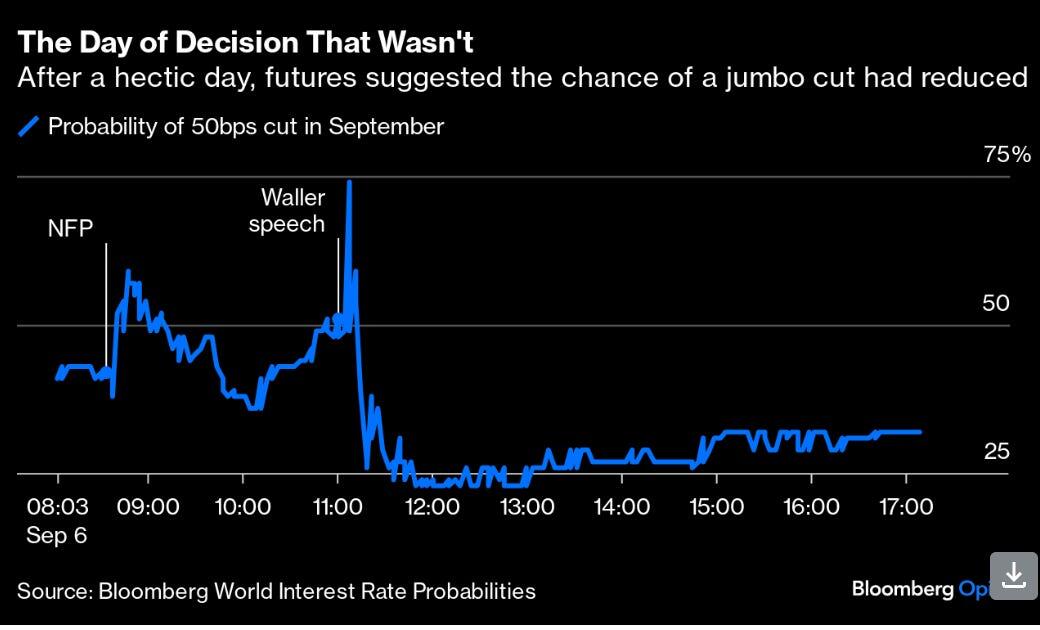

聯準會理事沃勒對降息50個基點的希望進行了最後的打擊。沃勒證實了市場的預期,他承諾9月降息(市場已經消化了這一點),並暗示數據不支持更大幅度的降息。他建議在必要時進一步削減開支,這表明他並不著急。因此,投資人又回到了起點——你對聯準會政策的看法取決於你對經濟的看法,而目前,證據充其量是模糊的。

兩年期公債殖利率的交易表明,許多人認為經濟已經足夠疲軟,最終會促使聯準會採取更嚴厲的措施。想了解聯準會的動向,請關注《華爾街日報》的尼克•蒂米拉羅斯(Nick Timiraos),他經常被視為美聯儲的「心腹」。

至於外匯市場,美國就業數據和沃勒的演講引發了不小的騷動,美元兌日圓就是一個典型的例子。本週的焦點將是美國CPI數據和周四歐洲央行的決定。但明天的第一場哈里斯-川普辯論也可能攪動局勢。有些人認為川普可能會對哈里斯的競選活動造成不利影響,但目前尚不清楚這是否會將市場轉變為川普通吃的局面。

歐元兌美元週五未能守住漲勢,因投資者在聯準會將選擇升息25個基點還是50個基點的問題上反覆無常。本週的焦點是週四的歐洲央行會議,25個基點的降息似乎已成定局。最大的收穫將是季度預測的更新——如果過去一年的通貨膨脹率被大幅下調,它可能會像降息一樣給歐元帶來壓力,但聯準會9月份只會加息25個基點,這對歐元的影響更大。

美元兌日圓終於停止了連續四天的跌勢,在撰寫本文時徘徊在143.30附近。復甦可以部分歸因於日本弱於預期的GDP數據,但老實說,這更可能是由於美國風險市場找到了一些立足點。經過週末的反思,外匯交易商似乎已經放棄了9月降息50個基點的預期,這幫助緩解了一些沉重的避險押注,令該貨幣對承壓。

正如我們上週所寫的那樣,無論如何,這週對我們來說都將是美元競價週,因為我們預計美國利率會走高,因為市場預計9月份將降息50個基點,而非農就業數據幾乎沒有改變我們的觀點。今天是周一,在聯準會和哈里斯-川普之爭過去之前,交易勢頭不會逆轉。

以人民幣為首的亞洲貨幣8月份的反彈,是美元普遍拋售背後的重要推動因素。但讓我們面對現實吧,這些收益可能更多是因為對人民幣和中國本土股票的空頭回補,而不是其他因素。同時,坊間傳言稱,中國出口商受到驚嚇,開始對出口收益進行對沖,此前他們認為人民幣將一路跌至谷底。

然而,人民幣走強的道路絕不平坦。中國8月CPI和PPI數據再次走軟,中國股市(滬深300)再次承壓,跌至2月低點。除非中國的政策制定者拿出一些嚴肅的刺激措施,否則很難看到人民幣從現在開始有很大的上行空間,因為選舉的賠率鐘擺又回到了關稅派川普的一邊。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

GBP/USD 在 1.3670 附近看起來疲弱

英鎊/美元在週二於1.3670區域上交易,處於弱勢。英鎊的輕微回調與美元的顯著下跌相伴隨。展望未來,美國的非農就業數據和消費者物價指數數據,加上英國的關鍵數據發布,應該會使英鎊在接下來幾天內受到關注。

黃金的意志之戰仍在繼續,多頭尚未準備放棄

黃金在週二受到明顯的賣壓,回吐近期兩天的漲幅,並威脅挑戰每盎司5,000美元的關鍵水平。這種黃金的修正是因為風險市場的情緒改善、美元走弱以及美國國債收益率縮減所致

比特幣價格預測:隨著加密市場顯示出謹慎的穩定跡象,BTC跌破69,000美元

比特幣(BTC)價格接近下方盤整邊界,週二寫作時交易價格低於69,000美元。跌破這一關鍵水平將暗示向60,000美元的修正。然而,機構和企業需求支持BTC的短期穩定。此外,Crypto King的鏈上數據表明賣壓緩解和買方的試探性參與,暗示謹慎的穩定

英國央行和歐洲央行即時報導:

英國央行和歐洲央行預計在二月會議後維持利率不變

英國央行預計將政策利率保持在3.75%。市場普遍預期歐洲央行也將維持利率不變。我們的專家將在今天11:30 GMT分析市場對此次事件的反應