自今年年初以來,新興國家的成長保持得相當好。這不僅反映在企業和家庭信心上,也反映在外國投資者對當地債券和股票市場的信心。 2022年初至2023年年中,美國貨幣政策的緊縮確實對證券投資流動產生了重大負面影響。然而,這種影響在很大程度上被新興市場對私人和機構投資者的吸引力所抵消,無論是純粹出於財務原因(套息交易策略)還是作為多元化策略的一部分。透過這種方式,美國即將實施的貨幣寬鬆政策應該會降低地方債券殖利率,從而抑制近年來絕大多數國家公共債務利息費用的上升。

自今年年初以來,新興國家的經濟成長勢頭強勁,甚至在一些國家有所加強。 2024年第一季,我們抽樣的26個新興市場國家的GDP總量連續第三季以略高於1%的季速成長。一年多來,增幅為4.7%。除中國外,全球的情況也是如此。然而,與中國不同的是,主要新興經濟體並沒有從出口復甦中受益,或至少沒有同樣程度的受益。

無論它本身是否是一個解釋性因素,都反映了其他因素,企業、投資者以及(在較小程度上)家庭信心的改善,支撐了國內需求,並限制了美國貨幣緊縮和國內貨幣政策對國內利率的影響。

家庭、企業和外國金融投資者重拾信心

在第二季度,PMI指數鞏固或維持在50以上,這是製造業活動被認為在擴張的門檻。唯一的例外是南非,其PMI停滯不前。

家庭信心呈現出更為複雜的局面,直到最近幾個月中歐國家才出現明顯改善,並且在大多數情況下,在2022-2023年明顯好轉之後,自2023年底以來趨於平穩,這與1)通膨放緩(通常伴隨著貨幣政策寬鬆),2)薪資追趕和3)就業成長一致。然而,在中國,自房地產危機開始以來,家庭情緒一直低迷,其後遺症仍在顯現(見下文)。在阿根廷,自年初以來,由於總統米萊為抑制惡性通貨膨脹而對民眾實施的休克療法,家庭信心直線下降(見下文)。在南非,在經濟接近衰退的背景下,經濟停滯在水線以下。最後,在土耳其,家庭信心介於兩者之間,自2022年以來呈現改善趨勢,但仍處於歷史低位,最重要的是,家庭信心狀況非常不穩定。

外國投資者對本地股票和債券市場的信心保持良好,並在過去四年中顯示出在外部實體或金融衝擊後反彈的驚人彈性/能力。過去6個月也是如此,儘管地緣政治風險加劇,金融市場調整了美國放鬆貨幣政策的時機和規模。

根據國際收支數據,從2023年11月到2024年5月,從非居民(債務證券和股票)流入主要新興市場的淨證券投資(見圖1)為1790億美元(不包括中國),自聯準會(FED)於2022年3月首次上調關鍵利率以來為2,770億美元(不包括中國)。然而,美國的貨幣緊縮尤其明顯(在2022年3月17日至2023年7月27日期間+525個基點)。

會不會是新興金融市場對大西洋彼岸的貨幣緊縮政策變得不那麼敏感了?

美國貨幣政策與新興國家的證券投資:仍有強烈的因果關係

IMF表示,美國長期債券殖利率每上升100個基點,兩年後新興國家的國內利率就會隨之上升。因此,我們可以假設,美國的貨幣緊縮政策對非居民投資者對債務證券的組合投資流動產生了重大的連鎖效應(通常被稱為「逃往優質資產」)。然而,這種負面影響顯然已被其他因素所抵消。

為了驗證這些假設,我們使用一個簡單的線性方程式建模和模擬了非居民對債務證券投資的(淨)流入,該方程式是在2012年第一季至2019年第四季觀察到的16個國家的面板上估計的,因變數是投資流量(佔GDP的百分比),解釋變數是1)季度環比實際GDP成長;2)衡量當地貨幣政府債券收益率與美國政府債券收益率之間套利交易的指標;3)聯邦基金利率;4)時間趨勢(所有國家都一樣)。

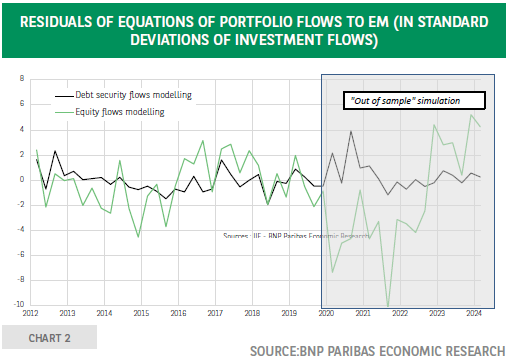

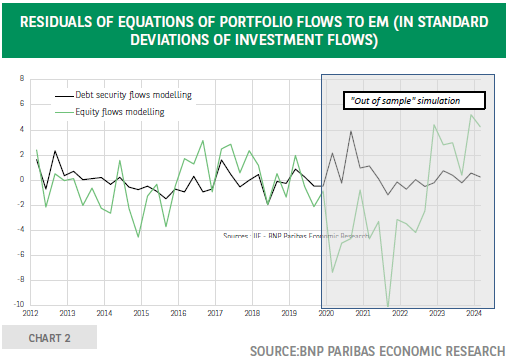

此方程式令人滿意地再現了最近一段時期的投資流動(應用於16個國家的總變量,該方程的模擬給出了自2021年以來不太自相關的弱殘差——見圖2)。

根據我們的方程,自2022年以來,美國最新的貨幣緊縮政策將導致大量投資外流:2022年第一季至2024年第一季累計佔GDP的-3.6%,即-3840億美元,而觀察到的累計流入量為510億美元。套息交易變數的變化表明,大約340億美元的資本流入來自純粹的投機性套利交易。最後,實質GDP成長的貢獻幾乎為零。

因此,時間趨勢基本上抵消了美國貨幣緊縮導致的資本外流。這個變量在等式中充當控制變量,它可能反映了在政府和企業在當地債券市場融資需求不斷增長的背景下,投資者傾向於新興市場的多元化策略。對於機構投資者(主權財富基金和央行)來說尤其如此,他們的動機與套息交易者截然不同。

非居民投資者的信心也反映在他們對股票的投資組合上。投資流量的計量經濟學估計使用的方法與用於債務-證券投資流量的方法相同,但解釋變數略有不同,其品質要低得多。在最近一段時間內,該方程式嚴重高估了觀察到的趨勢,然後又低估了趨勢(見圖2)。針對新冠危機的金融壓力變數將有助於減少這些差異。然而,除了計量經濟學方面的警告之外,美國貨幣緊縮的影響與債務投資流動的影響一樣強烈,因為在兩個方程中,彈性與聯邦基金利率的值非常接近,而2019年底的投資流量也相當。

到2024年,預期中的美國貨幣政策寬鬆應該會促使證券投資流入新興市場,因此,在其他條件相同的情況下,應該會拉低債券收益率,即使這一推動力原則上沒有以前那麼強大。如果這種下降轉嫁到銀行貸款利率上,家庭和企業也會受益。最重要的是,它將有助於遏制我們近年來看到的公共債務利息費用的上升。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

歐元/美元走弱至接近1.1900,交易者關注美國數據

歐元/美元貨幣對在週二的早盤歐洲交易時段下跌至約1.1905,結束了連續兩天的上漲趨勢。市場可能會在關鍵的美國經濟數據發布之前變得謹慎,包括因最近結束的四天政府關閉而稍微推遲的美國就業和通脹報告。

英鎊/美元因英國政治風險及英格蘭銀行降息預期而小幅下滑至1.3700以下

英鎊/美元貨幣對在週二的歐洲交易時段以較弱的姿態交易,報價約為1.3685。由於英國的政治風險以及對英格蘭銀行近期降息的預期上升,英鎊對美元小幅走低。

黃金價格小幅下滑,因為積極的風險情緒減弱了避險需求;下行空間似乎有限

黃金在週二的亞洲時段小幅下滑,結束了兩天的上漲趨勢,儘管缺乏強勁的後續賣壓,並在$5,000的心理關口下顯示出一定的韌性,因為市場信號混雜。日本週日的快閃選舉結果消除了政治不確定性,加上中東緊張局勢緩和的跡象,繼續支持樂觀的市場情緒。

比特幣價格預測:BTC跌破70,000美元,ETF資金流出和實現損失加劇看跌前景

比特幣(BTC)在週一撰寫時交易於70,000美元以下,處於下跌狀態,上週下滑近9%。機構需求持續減弱,現貨交易所交易基金(ETFs)錄得連續第三週的資金外流,顯示出機構投資者興趣的減退

英國央行和歐洲央行即時報導:

英國央行和歐洲央行預計在二月會議後維持利率不變

英國央行預計將政策利率保持在3.75%。市場普遍預期歐洲央行也將維持利率不變。我們的專家將在今天11:30 GMT分析市場對此次事件的反應