由於疲軟的消費和房地產繼續拖累經濟增長,中國第二季度GDP同比增速放緩至4.7%,超出預期。要實現今年5%的增長目標,還需要更多的政策支持。

中國第二季度GDP增速放緩超過預期

中國第二季度GDP同比增速降至4.7%,明顯低於5.1%的預期。這使得今年上半年國內生產總值(GDP)同比增速降至5.0%,這使得中國目前仍有望實現5%的GDP增長目標。

到今年上半年,第二產業一直是經濟增長的主要動力,同比增長5.8%,因為在電動汽車行業的強勁發展以及向高科技製造業和技術自給自足的轉變中,製造業今年迄今的表現在很大程度上超出了預期。第三產業同比增長從2023年的5.8%放緩至4.6%,原因是消費勢頭疲軟影響了服務業需求。

拖累GDP增長的兩大因素仍然是房地產行業和消費。

房地產市場的拖累應該不足為奇。截至2009年上半年,房地產投資同比下降10.1%,今天的價格數據顯示,6月份價格繼續下降。令人欣慰的是,更多的城市出現了價格上漲,我們看到一些關鍵的一二線城市出現了企穩。穩定房價應該是支撐信心的首要任務,如果政策支持繼續推出,我們可能會在未來幾個月看到一些積極的跡象。盡管如此,對GDP增長的實際拖累可能會持續很長一段時間,因為即使價格觸底反彈,在進行新的投資之前,仍有大量庫存需要消化。

在關註2024年中國增長動力的轉變時,我們已經多次討論過消費放緩。在占2023年增長的82%之後,2%的零售額同比增長是自退出大流行限製措施以來的最低水平,表明消費者信心疲軟仍然是經濟復蘇的主要阻力。房地產和股票價格下跌帶來的負面財富效應,以及各行各業削減成本帶來的低工資增長,正在拖累消費,並導致消費從大宗消費轉向基本的“吃喝玩樂”主題消費。

另一點需要註意的是,在第二季度通脹非常緩慢的情況下,我們因此看到,與第一季度的-1.1%相比,24年第二季度的GDP平減指數明顯減少,為-0.7%。這對實際GDP增長的貢獻減少了0.4個百分點,也可能是弱於預期的原因之一。

盡管目前國內生產總值(GDP)仍有望實現5%的增長目標,但下半年的支撐性基數效應將會減弱,這將使實現5%的增長之路充滿挑戰。如果要實現這一目標,我們可能需要在未來幾個月看到進一步的政策支持。

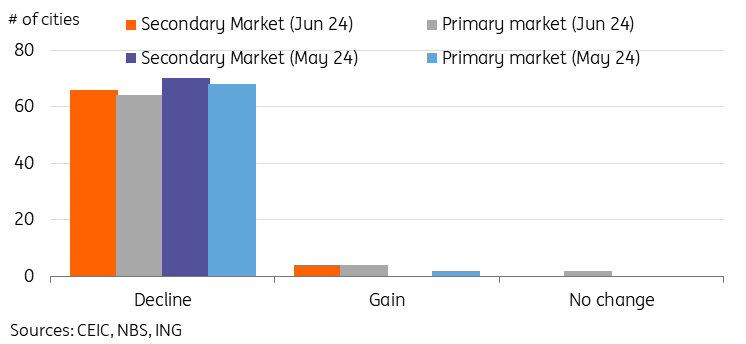

房地產價格繼續下滑,但有跡象表明,支持措施正在發揮作用

6月份,中國70個大中城市的房價繼續連續下跌,新房價格環比下跌0.67%,二手房價格環比下跌0.85%。價格的持續下跌乍一看令人沮喪,但數據中也有一線希望。

首先,降幅小於5月份的環比下降0.71%和環比下降1.00%。盡管與市場預期相比,這些跌幅仍較為陡峭,但至少讓人松了一口氣的是,跌幅沒有進一步加速。

其次,更重要的是,更多的城市出現了價格上漲,一些關鍵的一二線城市出現了一些企穩。北京(環比上漲0.2%)、上海(環比上漲0.5%)、南京(環比上漲0.1%)和杭州(環比上漲0.3%)6月份二手房價格小幅上漲。這是一個非常重要的信號;物價企穩可能首先出現在大城市,它們受益於更多的實際需求。

在70個城市的樣本中,6月份有4個城市新房價格上漲,2個城市房價持平,而5月份只有2個城市房價上漲。二級市場也走強,6月份有4個城市的二手房價格上漲,而5月份70個城市的二手房價格全部下跌。

核心房價企穩表明,樓市支撐措施正開始發揮作用。我們預計未來幾個月將繼續出臺更多支持性政策,因為穩定房地產市場是恢復信心的關鍵一步。

6月份,更多城市的房價出現上漲

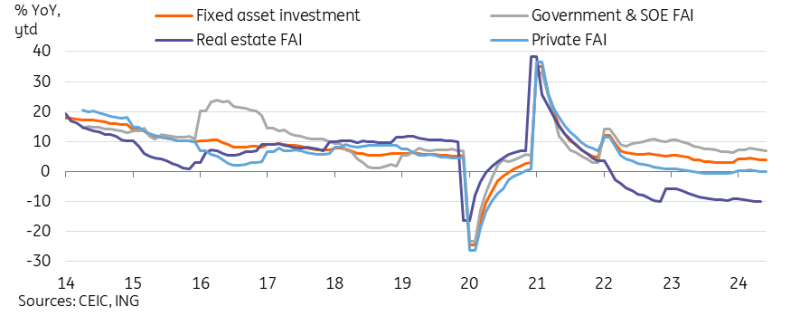

由於房地產和私人投資抵消了政府投資,投資依然低迷

截至24年上半年,固定資產投資(FAI)同比放緩至3.9%,符合預期。

我們繼續看到,國家主導的投資對經濟增長的貢獻率最大,同比增長6.8%。然而,私營部門投資持續疲軟,一季度同比僅增長0.1%,拖累了整體投資水平。私人部門的信心仍然非常低迷,而實際利率水平的上升也在拖累對新投資的興趣。外商投資也大幅收縮,同比-15.8%。

考慮到價格走勢,房地產投資也不出所料地繼續拖累整體投資水平,一季度同比大幅收縮-10.1%。新屋開工率同比下降22.6%,由於價格尚未觸底,活動可能會持續低迷一段時間。

樂觀的一面是,製造業(同比增長9.5%)固定資產投資繼續穩步增長,其中鐵路、造船、航空航天(28.2%)和食品製造業(27.0%)增長較快。基礎設施投資同比增長5.4%,繼續超過整體增速,但今年上半年的增速低於我們的預期。

為了實現經濟增長目標,我們預計下半年可能需要加大投資力度。我們預計,今年1萬億元人民幣超長期債券的部分收益將用於戰略投資。

盡管政府做出了努力,但私營部門和房地產投資拖累了固定資產投資

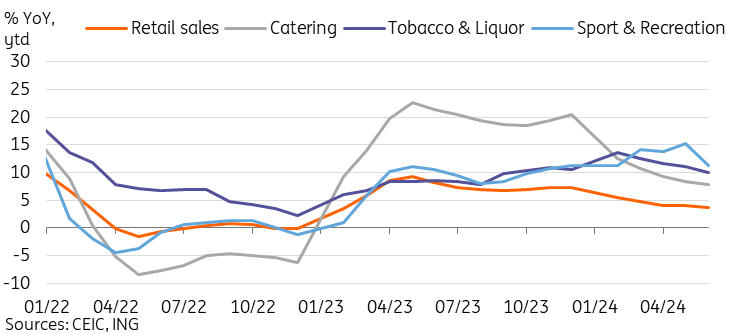

隨著家庭勒緊錢袋,消費繼續令人失望

6月份零售銷售同比增長2.0%,創下疫情後新低,使全年增速降至3.7%。

消費者信心依然低迷,導致許多可自由支配消費類別的消費活動疲軟。6月份,對零售銷售拖累最大的品類包括汽車(同比下降6.2%)、家用電器(同比下降7.6%)和化妝品(同比下降14.6%)。迄今為止,以舊換新政策似乎尚未在穩定汽車和家電銷售方面發揮多大作用。

我們繼續看到大多數“吃喝玩樂”主題在今年表現出色,因為這些類別是在困難時期最後下降的。6月份,餐飲業(5.4%)、煙酒業(5.2%)的增長速度是總體增長率的兩倍多。然而,體育和娛樂行業(-1.5%)在今年迄今領先增長後,6月份意外陷入收縮。雖然目前看來可能只是曇花一現,尤其是考慮到休閑和旅遊支出的彈性,但值得關註的是,在“吃喝玩樂”主題下,消費者是否會在情緒低迷的情況下削減“玩樂”部分。

“吃喝玩樂”是今年中國消費者唯一的動力來源

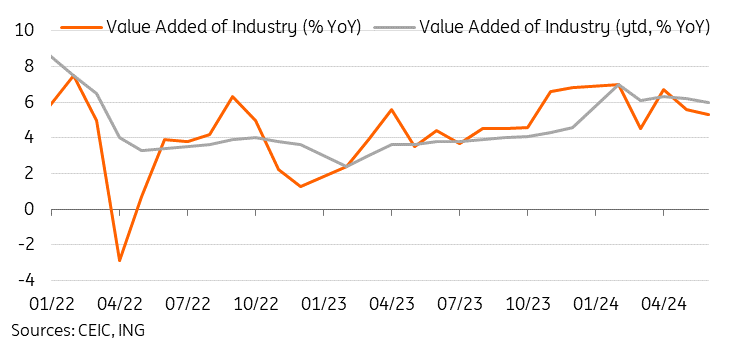

6月份工業產值有所放緩,但仍是經濟增長的主要動力

工業生產同比增長從6月份的5.6%放緩至5.3%,這與我們的預測基本一致,也強於市場預期。今年上半年,工業產值同比增長6.0%,超過了其他關鍵經濟活動數據。

高技術製造業(同比增長8.8%)和計算機及電子設備製造業(同比增長11.3%)繼續保持強勁增長,隨著中國優先向高端製造業轉型,並實現技術自給自足,這兩個行業仍將是增長的主要領域。

然而,汽車產量已經開始放緩,6月份同比降至6.8%,使今年一季度同比增幅降至9.8%。隨著關稅生效,以及一些規模較小的生產商可能在激烈的價格競爭中減產,今年下半年汽車產量增長可能仍然疲弱。

今年上半年,出口需求支撐了工業生產,但如果全球增長放緩,以及關稅生效,這一因素可能會在下半年開始減弱。

工業生產仍然是關鍵經濟活動數據中唯一的亮點

正如預期的那樣,中國央行在7月份維持利率不變,但我們預計未來幾個月將會放松

盡管又一個月的數據弱於預期,但中國人民銀行(PBOC)將一年期中期貸款便利利率維持在2.5%不變,符合市場預期。

由於今年將匯率穩定作為首要任務,中國央行迄今一直沒有降息。與許多其他央行類似,中國人民銀行可能會等待美聯儲開始降息周期,然後再放松,以避免擴大其收益率差並增加人民幣的貶值壓力。我們的觀點是,過去幾個月的疲軟數據加大了中國央行放松貨幣政策的壓力。未來幾個月的數據將非常重要,以判斷中國央行是否真的有能力等到美聯儲采取行動。

假設美聯儲的降息計劃按照荷蘭國際集團2024年三次降息的基準情景進行,並且中國經濟目前的趨勢繼續下去,我們預計中國人民銀行在年底前也會降息1-2次。

今天公布的數據顯示,實現5%增長的道路仍然艱難,如果要實現今年的主要增長目標,下半年將需要更多的財政和貨幣政策支持。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

澳元/美元在美國美元普遍疲弱的情況下,穩定在0.7100以下

AUD/USD 正在 0.7099 的三年高點下方整固,此為自 2023 年 2 月以來首次強勢突破 0.7000 的心理關口,受到澳洲儲備銀行的鷹派貨幣政策立場及美國美元普遍疲弱的支持。

美元/日圓下跌至155.00附近,焦點轉向美國數據

美元/日元在週二的亞洲交易時段遇到新的供應,並逐漸接近155.00。日本央行在日本首相高市早苗帶領執政的自由民主黨取得歷史性壓倒性勝利及干預談判後,日圓對美元保持優勢。交易者為即將公布的美國經濟數據做好準備,這些數據可能會提供更多有關聯邦儲備貨幣政策的線索

黃金:美國零售銷售數據會將其推升至5,100美元以上嗎?

黃金在週二早盤徘徊於每週高點5,087美元下方,靜待美國零售銷售數據。由於日圓持續走強及勞動市場惡化,美國美元進入下行整固階段。黃金週一收於5,000美元上方,現在希望突破5,100美元,日內相對強弱指標顯示看漲。

比特幣價格預測:BTC跌破70,000美元,ETF資金流出和實現損失加劇看跌前景

比特幣(BTC)在週一撰寫時交易於70,000美元以下,處於下跌狀態,上週下滑近9%。機構需求持續減弱,現貨交易所交易基金(ETFs)錄得連續第三週的資金外流,顯示出機構投資者興趣的減退

英國央行和歐洲央行即時報導:

英國央行和歐洲央行預計在二月會議後維持利率不變

英國央行預計將政策利率保持在3.75%。市場普遍預期歐洲央行也將維持利率不變。我們的專家將在今天11:30 GMT分析市場對此次事件的反應