自 2017 年唐納德·特朗普上任以來,貿易流量和市場份額發生了巨大變化。我們認為,在迫在眉睫的關稅和新的保護主義環境下,這種轉變將繼續下去。

中國在美國的市場份額下降

自 2018 年中美貿易爭端爆發以來,全球市場格局發生了重大變化。徵收關稅和轉向保護主義迫使太平洋兩岸的公司重新考慮其供應鏈和採購策略。尤其是中國企業在美國的市場份額明顯下降。

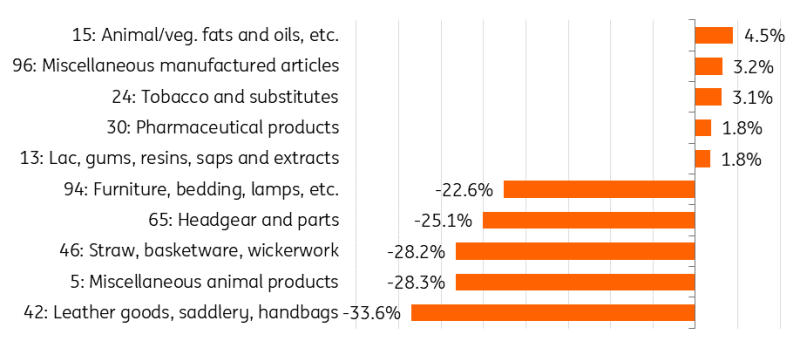

到 2023 年,中國在美國的整體市場份額下降了 7.7 個百分點,至 13.9%,受關稅影響的行業的降幅更大。例如,2017 年至 2023 年間,中國皮革製品和家具的市場份額從 57.2% 暴跌至 23.7%,從 52% 暴跌至 29.4%。

2017 年至 2023 年間,中國在美國市場份額變化最大的行業

(百分點,HS2)。

來源:LSEG Datastream;全球貿易追蹤,ING

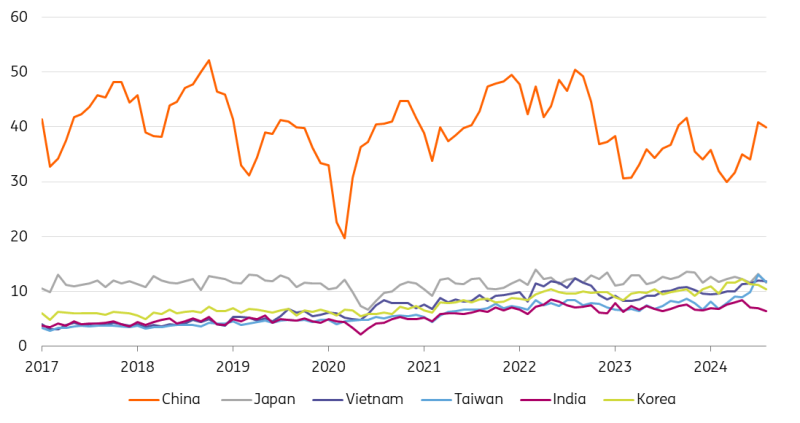

儘管徵收關稅,中國仍是美國的主要進口來源

儘管整體下滑,但並非所有行業都受到影響。中國已成功提高其在特定領域的市場份額,例如動物和植物脂肪、煙草和醫藥產品以及雜項製成品,儘管前三個類別的基數相對較低。

但更重要的是,中國仍然是美國從主要亞洲國家進口的最重要來源。雖然高額關稅在一定程度上減少了美國對中國進口產品的直接依賴,但並未導致美國完全脫離中國。

美國從部分亞洲國家進口額(十億美元)

來源:LSEG Datastream、ING

兩個人吵架,第三個人會受益

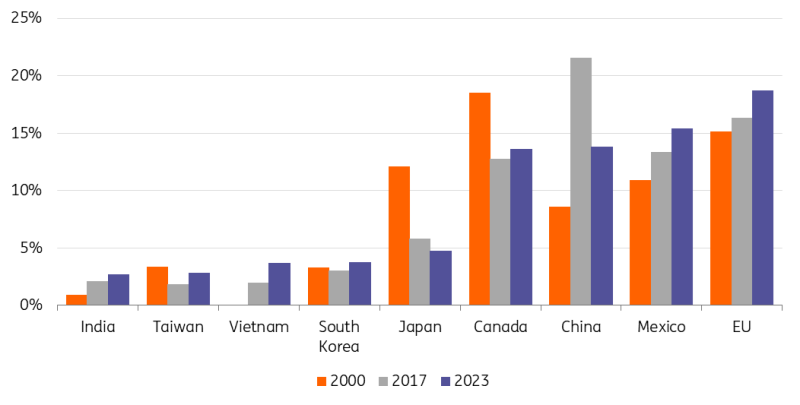

儘管如此,對中國商品徵收的關稅促使企業尋求替代方案,一些企業將生產轉移到其他國家以避免關稅。隨著美國和中國之間的商品貿易下滑,兩國都在尋找其他市場,這給一些國家帶來了顯著的收益。2017 年至 2023 年期間,美國從歐盟、墨西哥和越南進口的份額分別增加了 2.4 個百分點、2.1 個百分點和 1.7 個百分點。此外,台灣、加拿大和韓國對美國的出口市場份額也增加了 1 個百分點。

占美國進口總額的份額(%)

來源:LSEG Datastream、ING

一些變化是由於最近的貿易衝突造成的,但並非所有變化都可以直接歸因於升級。供應鏈調整受到競爭動態、環境因素、消費者偏好和監管方面的影響。雖然更嚴峻的貿易環境推動了許多變化,但必須認識到供應鏈的多面性也在這裡發揮了作用。

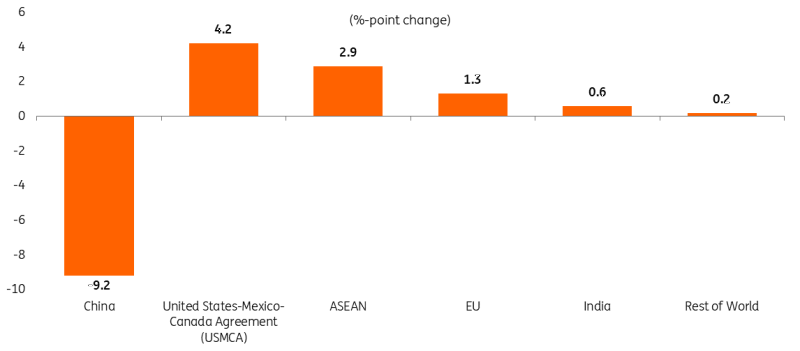

因此,查看受額外關稅影響的進口份額(例如第 301 條規定的關稅)很有用。美國貿易代表辦公室的報告顯示,幾個國家從中受益;墨西哥和加拿大的市場份額分別增加了 4.2 和 2.9 個百分點。歐盟和印度也取得了增長,分別增加了 1.3 和 0.6 個百分點。

美國進口 301 條款產品(清單 1-4A)的市場份額變化

2023 年與 2017 年

來源:美國貿易代表辦公室;美國人口普查

另一方面,中國主要增加了對俄羅斯、越南、非洲、歐盟和墨西哥的出口。總體而言,墨西哥和越南似乎可以充當"加一"國家,充當中國與美國貿易的中介,反之亦然。

關稅政策如何影響越南、墨西哥等國家

然而,這一次,這些受益者可能會陷入交火之中。墨西哥之所以備受關注,不是因為其貿易政策,而是因為移民問題——展望未來,它可能會面臨更嚴格的審查和因實際貿易失衡而產生的新的關稅威脅。此外,新貿易戰的更大威脅可能來自美國政府針對在墨西哥或越南等第三國運營的外國公司,甚至可能針對通過中國運營的全球港口的貨物。未來四年的貿易政策仍存在巨大的不確定性,但為多種潛在情況做好準備可能是最好的方法。

我們還將密切關注美國貨幣操縱者名單,因為這可能暗示誰將成為下一個目標。雖然在 2024 年 6 月的報告中,沒有一個貿易夥伴符合被貼上貨幣操縱者標籤的所有標準,但七個經濟體被列入美國財政部監測名單:中國、日本、台灣、馬來西亞、新加坡、越南和德國。

貿易將成為特朗普連任總統期間的首要關注點,而隨著我們進入關稅迫在眉睫的保護主義新時代,供應鏈格局、貿易流動和市場份額將繼續發生變化。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

紐元/美元價格預測:在美伊確認訪問巴基斯坦進行會談後,紐元/美元走勢堅挺

紐元/美元在週四歐洲交易時段上漲0.2%,接近0.5835。隨著美國和伊朗均確認將派遣各自代表團前往巴基斯坦,進行關於10點和平提案的首輪談判,風險敏感型貨幣的吸引力提升,紐元表現出強勢。

隨著油價上漲,日元表現不佳

週四歐洲交易時段,日元(JPY)表現弱於主要貨幣,美元/日元上漲0.3%,接近159.00水平。由於美國(US)與伊朗週三早些時候宣布的停火協議可持續性存疑,油價上漲,日元面臨拋售壓力。

黃金持穩於4,700美元以上,地緣政治風險抵消鴿派聯準會前景

黃金在亞洲時段持續走弱,儘管如此仍守住4700美元關口,暫時似乎阻止了前一日從三週高點回落的趨勢。對美伊停火持久性的質疑為美元提供了一定支撐,並對該商品形成阻力。然而,美國聯邦儲備委員會的鴿派前景抑制了美元多頭的激進押注,並有助於限制無收益黃金的下行空間。

伊朗將接受加密貨幣支付作為通過霍爾木茲海峽油輪的費用 – 金融時報

據《金融時報》(FT)週三報導,伊朗計劃在與美國提議的為期兩週的停火期間,強制要求滿載油輪通過霍爾木茲海峽時以加密貨幣支付過境費。伊朗石油、天然氣及石化產品出口商聯盟發言人哈米德·侯賽因(Hamid Hosseini)告訴《金融時報》,該提議將要求油輪運營商提前通過電子郵件提交貨物詳情,供伊朗當局審批

美國非農就業數據即時報導:

隨著中東危機持續,市場將如何評估三月非農就業數據?

投資者預期非農就業人數將增加6萬,繼二月令人失望的減少9.2萬之後。我們的專家將於今日格林威治標準時間12:00分析市場對該事件的反應