- 中東局勢推動市場情緒,談判似乎陷入停滯。

- 未來一週內容豐富,重點關注關鍵GDP數據、央行會議及關鍵美國財報。

- 若中東消息改善和/或歐洲央行及英國央行轉鷹,美元反彈將面臨考驗。

- 日本央行不滿情緒可能引發干預;企業盈利疲軟及地緣政治不確定性或令股市承壓。

中東衝突持續主導市場情緒

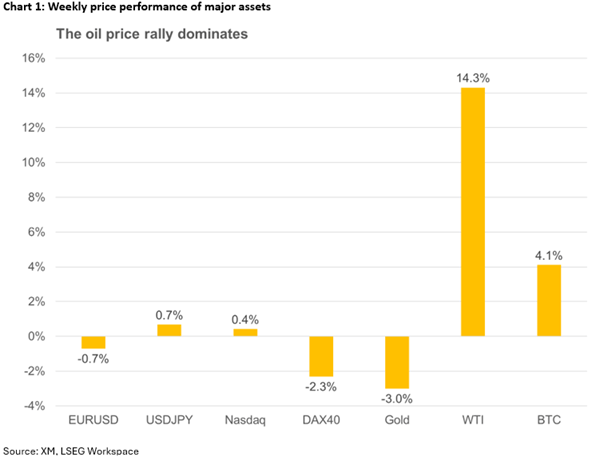

又一週過去,投資者緊盯螢幕關注中東局勢發展。風險偏好因繁忙的新聞流、備受關注的美伊代表會面未能成行以及美國總統川普的多次表態而波動。值得注意的是,美國主要股指創下新高,比特幣攀升至兩個月高點,但市場並非一片光明,敵對行動隨時可能重啟。

因此,油價依然主導市場走勢,即便美伊迅速達成協議推動油價衝擊80美元的積極情景,也會令各國央行對二次效應保持警惕,但顯然會鬆一口氣,因為全球經濟不會因高企的能源成本而陷入停滯。

在這一波動環境中,下週投資者將迎來密集日程。美國和歐元區2026年第一季度初步GDP數據、中國4月PMI調查、五場央行會議以及關鍵的美國財報發布,將使下週成為2026年以來最繁忙的一週之一。

歐元/美元上行逆轉,英鎊/美元自兩個月高點下跌

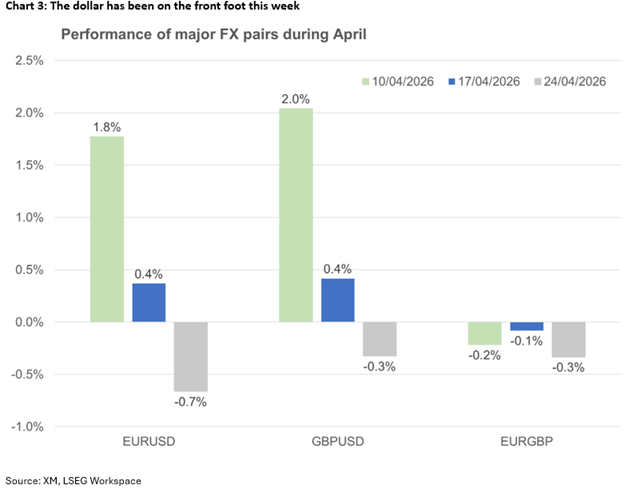

經歷了4月上半月美元對歐元和英鎊顯著表現不佳後,本週美元表現明顯改善,受益於中東談判缺乏進展。截至發稿時,美元指數自週一開盤以來上漲0.8%,扭轉了上週的跌勢。

顯而易見,下週美國將成為焦點。第一季度初步GDP數據、3月耐用品訂單報告和4月ISM製造業調查可能因中東衝突而令人失望,而4月消費者信心指數和3月PCE報告則可能凸顯通脹預期上升和能源成本攀升對消費行為的影響。

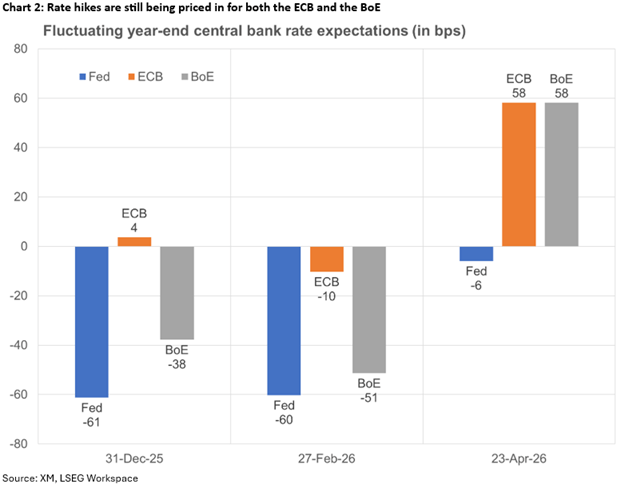

週三晚上的聯準會會議預計不會宣布利率變動,鑑於缺少常規的點陣圖和預測,以及鮑威爾可能在其(極有可能的)最後一次主席會議上不傾向於大幅調整。儘管如此,整體言辭和例行新聞發布會的問答環節,以及更多FOMC成員可能支持米蘭的降息提案,對於判斷委員會內部情緒至關重要。鑑於克利夫蘭聯儲主席哈馬克的平衡評論,預計不會出現鷹派異議。

大西洋彼岸,歐洲央行將於週四召開會議。受中東局勢和能源價格飆升影響,歐元區正經歷PMI和ZEW調查顯示的艱難時期。然而,由於通脹加速且仍是歐洲央行唯一任務,降息無望。

與聯準會類似,歐洲央行預計將維持利率不變。上次會議提出的情景將成為理事會討論的主要內容,但大多數成員預計支持繼續按兵不動,直到形勢完全明朗,推遲至6月發布新的員工預測。儘管如此,如果週四公布的歐元區初步通脹報告顯示通脹壓力加劇,且第一季度GDP初值意外向好,拉加德行長可能會為迎合極鷹派而發出更鷹派的信號,這一風險不可忽視。

與此同時,隨著對斯塔默黨領袖曼德爾森案的持續壓力,英國央行也將於週四召開會議。儘管3月通脹未顯著加速,4月初步PMI調查的跳升和3月零售銷售報告的強勁表現重新點燃了加息預期。公平地說,儘管貨幣政策委員會鷹派言辭強烈,鴿派似乎仍掌控委員會。因此,投票結果可能出現兩種傾向,5比4的結果將極具市場影響力。

綜合來看,美元大多將受到中東局勢發展的反覆影響。然而,如果該地區出現積極情緒,即使未達成和平協議,美元兌歐元和英鎊可能仍會處於下風。歐元/美元若能成功從繁忙的1.1636-1.1671區間反彈,將為反轉本週走勢並上漲至1.1830打開大門。同樣,英鎊/美元若能突破近期局部高點1.3599,尤其是在英國央行鴿派避免投票支持降息的情況下,可能為更持久的上漲奠定基礎。

日本央行的不作為會引發美元/日元干預嗎?

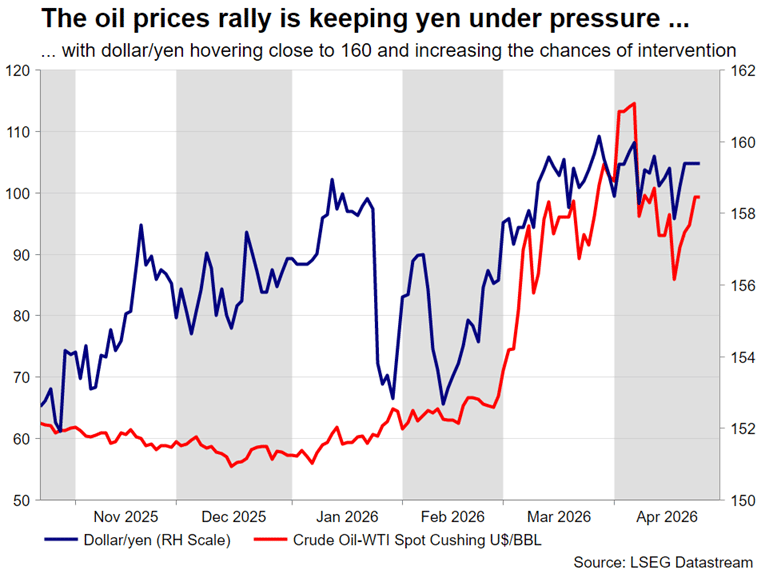

週二,日本銀行開啟本輪央行會議。儘管在美以伊衝突背景下,市場對4月會議的鷹派預期有所積聚,但加息已不在考慮範圍內,加之霍爾木茲海峽封鎖引發的日本經濟擔憂,解釋了日元未能從近期美元走弱中受益的原因。

市場焦點主要集中在日本銀行會議的整體言論上,但尋求明確信號表明日本銀行準備在6月實施廣泛討論的加息的日元鷹派可能再次失望。撰稿時,美元/日元交易於160下方,局勢可能迅速迫使日本銀行官員決定是否繼續容忍當前高位的美元/日元水平,這有助於出口和通脹,還是進行干預,從而減輕日本銀行加息的壓力?

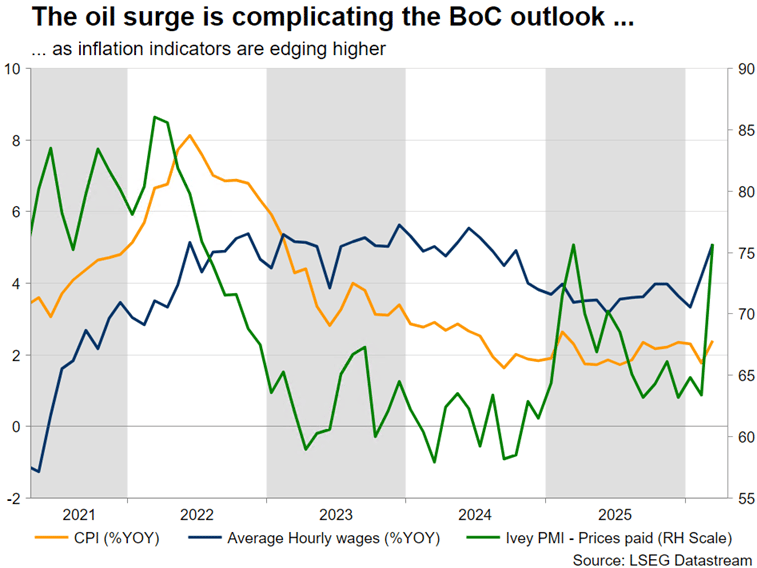

加元表現取決於加拿大央行的言論

由於風險偏好改善以及油價上漲,商品貨幣表現優於美元。就加元而言,油價上漲是其表現的推動力。然而,在加拿大央行週三會議前,增長擔憂仍可能壓過通脹激增。預計不會調整利率,但3月疲軟的Ivey採購經理人指數可能迫使加拿大央行成員避免發表鷹派言論。在這種情況下,加之中東地區的負面消息,美元/加元當前的上漲走勢可能延續,1.3800將成為下一個關鍵阻力位。

黃金走勢無方向,股市顯得過於樂觀

黃金令大多數投資者感到困惑。在美以伊衝突初期,美元走強是黃金表現不佳的關鍵因素,但自4月初美元走軟以來,貴金屬未能反彈。儘管央行需求依然強勁,調查顯示未來仍有進一步購金計劃,且實際收益率未上升,黃金持續走弱,這只能說明某些國家,極有可能是中東國家,正在出售黃金以籌集現金。

另一方面,美國股市表現更佳,忽視了中東局勢和2026年聯準會降息概率下降的影響。目前的財報季推動了情緒轉變,但隨著Alphabet、微軟、亞馬遜和Meta將於週三公布業績,蘋果將於週四公布,樂觀情緒將面臨考驗。其他關鍵財報還包括石油巨頭埃克森美孚和雪佛龍。

如果中東局勢不再升級,積極的財報數據將推動股市進一步上漲,消除對近期漲勢過於激進甚至無根據的擔憂。預計增長股和科技股將引領此輪上漲,推動納斯達克100指數和標普500指數創歷史新高。

外匯交易和其他槓桿產品的交易涉及重大風險,並不適合所有投資者。

編輯精選

美元/日元下跌,因美伊會談提振風險偏好,日本央行立場限制上漲空間

截至發稿時,美元/日元週五交投於159.50附近,當日下跌0.14%,結束了連續四天的漲勢。此舉發生在美元(USD)回調之際,市場情緒改善減少了對避險資產的需求。隨著伊朗外交部長賽義德·阿巴斯·阿拉格奇預計週五抵達巴基斯坦,美伊新一輪談判的前景激發了降級衝突的希望。

未來一週展望——地緣政治、央行會議與財報考驗市場韌性

又一週過去,投資者緊盯螢幕關注中東局勢發展。風險偏好因繁忙的新聞流、備受關注的美伊代表會面未能成行以及美國總統川普的多次表態而波動。值得注意的是,美國主要股指創下新高,比特幣攀升至兩個月高點,但市場並非一片光明,敵對行動隨時可能重啟。

黃金回升至4700美元區域但難以積聚動能

黃金價格日內變動不大,徘徊在4700美元附近,此前曾觸及10日新低,低於4660美元,並有望以負面走勢結束本週。美伊在霍爾木茲海峽的緊張局勢加劇以及和平談判缺乏進展,使投資者保持警惕。此外,通脹擔憂的重新升溫抑制了市場對美聯儲更鴿派立場的預期,並支撐美元,這被視為對黃金形成壓力。

比特幣週度預測:市場結構轉為看漲

比特幣(BTC)有望連續第四週上漲,顯示出看漲的市場結構,目前面臨80,000美元心理關口的阻力。作為最大加密資產的前景近期有所改善,現貨交易所交易基金(ETF)的強勁機構需求以及Strategy的持續積累支撐著這位加密之王,證明其在伊朗戰爭帶來的持續不確定性中展現了韌性。

未來一週展望——地緣政治、央行會議與財報考驗市場韌性

又一週過去,投資者緊盯螢幕關注中東局勢發展。風險偏好因繁忙的新聞流、備受關注的美伊代表會面未能成行以及美國總統川普的多次表態而波動。值得注意的是,美國主要股指創下新高,比特幣攀升至兩個月高點,但市場並非一片光明,敵對行動隨時可能重啟。