- 難以捉摸的美伊協議使通脹擔憂持續存在,同時風險偏好依然堅挺。

- 隨著鷹派美聯儲言論增多,美國就業數據將成為焦點。

- 歐元區初值CPI也將受到關注,歐洲央行準備6月加息。

- 但隨著日元重新進入160區間,日元是否會成為焦點?

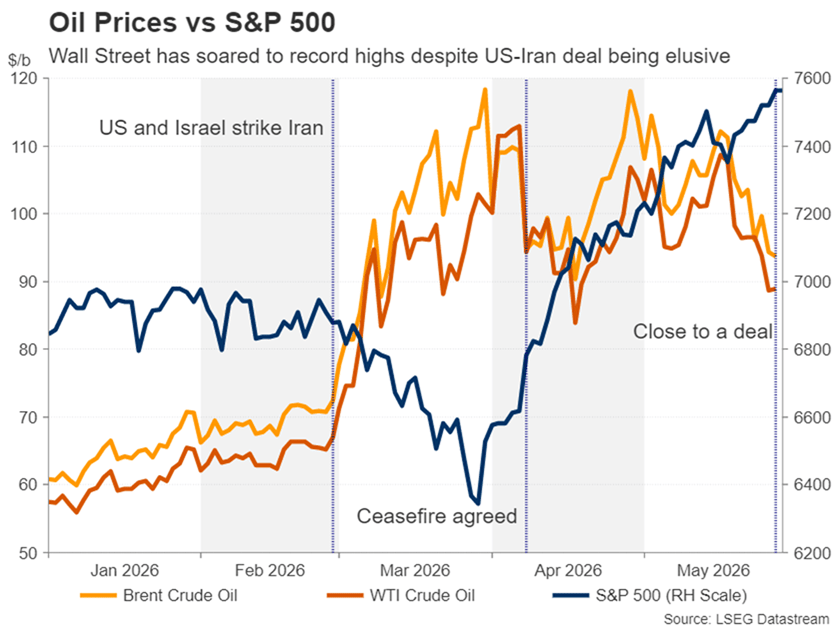

美伊局勢持續牽動交易者神經

自美伊雙方同意停火並展開旨在達成永久協議的談判以來,已經過去七週,該協議不僅旨在結束敵對行動並重新開放霍爾木茲海峽,還要解決長期存在的核問題。

無論如何,達成這樣的協議都是一項相當了不起的成就!因此,談判仍在進行且存在重大分歧需要彌合並不令人意外。然而,投資者被引導相信協議即將達成。

事實並非如此,反而導彈和無人機襲擊的轟炸轉變為關於外交推動的頭條新聞。最不尋常的是,除了油價之外,市場波動性在此期間穩步下降,儘管交易者努力理解特朗普的每日評論以及來自不同伊朗消息源關於談判進展的矛盾報導。

然而,對全球經濟最關鍵的問題——霍爾木茲海峽——仍處於僵局,因此,隨之而來的能源危機的嚴重性並未被降低。市場似乎甚至享受美伊局勢的緊張氣氛,這令人有些不安。顯然,一部結局已錄製好的Netflix限量劇集,比這場看似永無止境的肥皂劇更令人期待。

投資者是否被誤導以為協議即將達成?是否存在現實檢驗的風險?可能存在,但市場需要非常大的升級事件才會真正關注,畢竟最近幾天的衝突幾乎未引起股市的任何波動,而人工智能熱潮已推動華爾街創下新高。如果未來經濟數據繼續支持美聯儲及其他主要央行的加息預期,情況或許會有所改變。

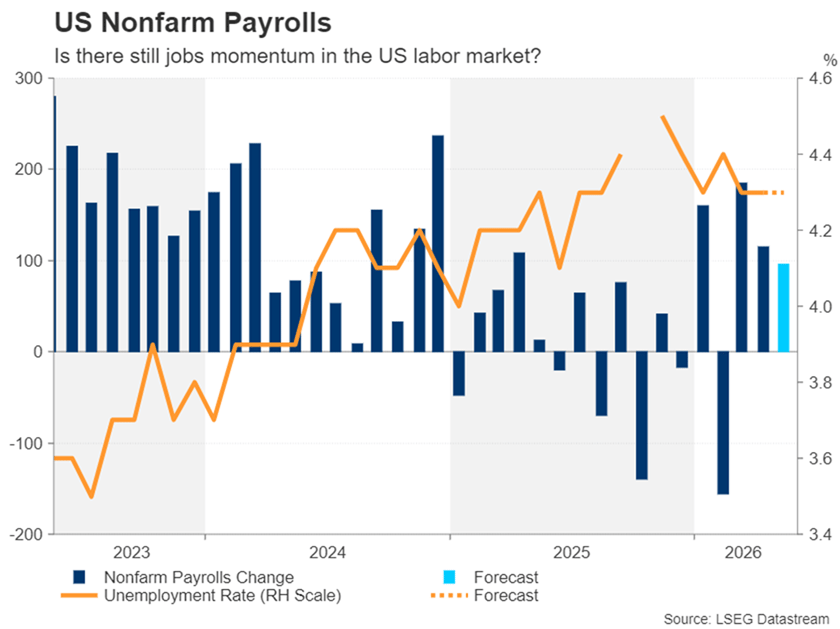

非農和ISM採購經理人指數會引發強烈反應嗎?

毫無疑問,下週五的非農就業報告有能力改變市場預期,因為疲軟的勞動力市場是美聯儲仍將降息選項保留在桌面的唯一理由。近期非農數據表現不一,失業率的對比讀數或對先前數據的修正抵消了最初對就業人數公布的反應。

對於5月,分析師預計新增就業崗位為9.6萬,低於4月的11.5萬。失業率預計維持在4.3%不變,平均小時工資環比增長可能略微加快至0.3%。

在就業報告發布前,ISM製造業和服務業採購經理人指數將分別於週一和週三受到密切關注。價格指數的任何上升都可能加劇通脹擔憂。但如果就業指數走勢相反,影響將受到限制。

美國其他數據包括週二公布的4月JOLTS職位空缺,週三的工廠訂單和ADP就業報告,以及週四的5月挑戰者裁員數據。

一系列整體強勁的數據將削弱美聯儲在6月16-17日會議上維持寬鬆偏好的理由,可能為新任主席凱文·沃什的首次會議帶來兩難局面。

然而,對於美元而言,投資者將繼續在地緣政治風險與加息押注之間權衡,後者因市場對美伊協議臨近的希望而略有緩和。

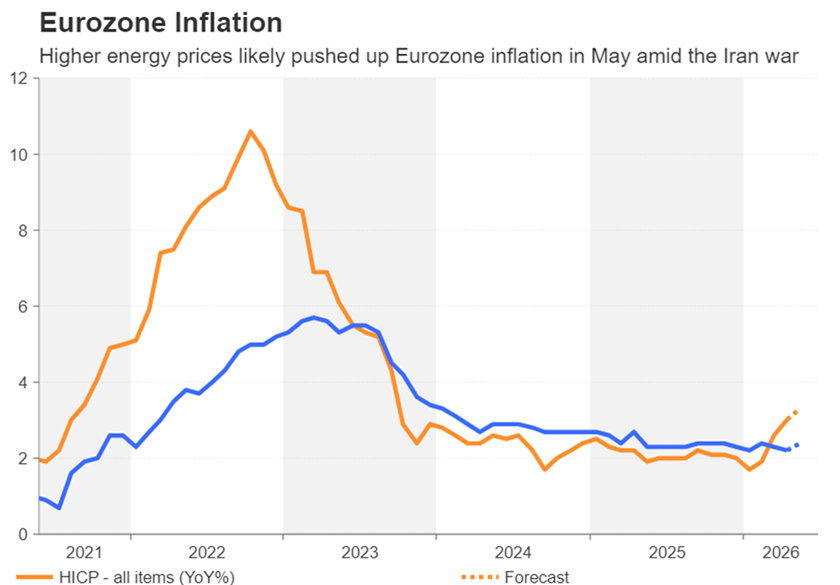

歐元等待CPI數據以迎接預期加息

在歐元區,交易員們已經開始為自2023年9月以來的首次加息做準備。歐洲央行政策制定者發出的信號越來越明確,因此市場關注的焦點已轉向隨後加息的節奏,而非6月的決策本身。週二公布的5月初步CPI估值將是該地區會議前的最後一次重大更新,因此對決策至關重要。

4月整體CPI同比躍升至3.0%,巧合的是,這是自2023年9月以來的最高水平。剔除食品、能源、煙草和酒精的核心指標略微回落至2.2%同比。如果核心CPI維持在接近2.0%的水平,歐洲央行可能會對宣布激進的加息路徑持謹慎態度,這可能會對歐元構成壓力。

然而,如果通脹數據低於預期,歐元也可能因此受益,因為較溫和的歐洲央行政策將降低滯脹風險,並在一定程度上改善歐元區的前景。

事實上,歐元更可能因通脹遠高於預期或中東地區爆發重大衝突而承壓,這些因素會加劇對經濟衰退的擔憂。

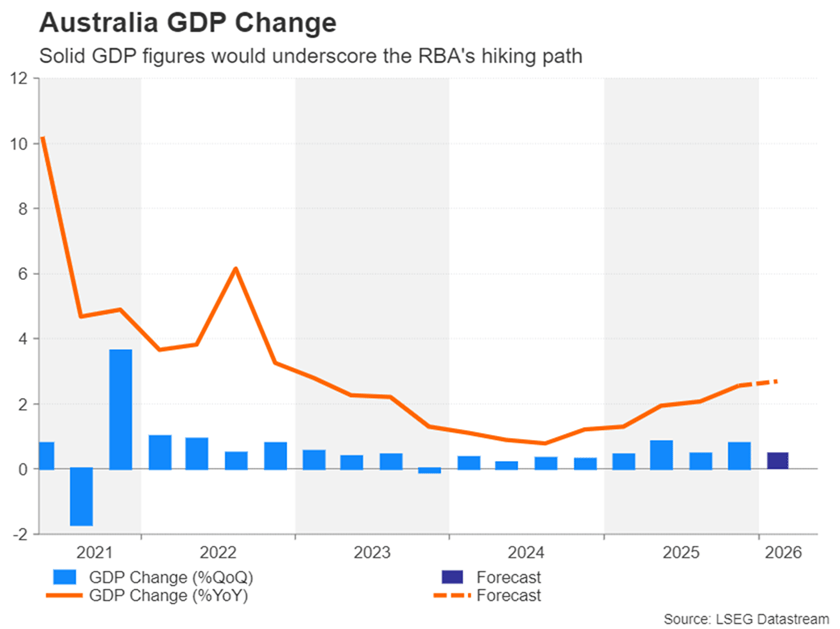

澳元和加元走勢分化

能源危機對兩種關鍵大宗商品貨幣產生了意想不到的影響。作為石油出口國的加拿大,加元對美元略有貶值,而資源豐富的澳大利亞則表現出風險敏感型澳元的異常韌性。

加拿大就業市場疲軟和相對較低的通脹率,與澳大利亞更強勁的經濟和超過4%的通脹率有關。儘管澳大利亞在交通運輸方面高度依賴燃料進口,但其發電所需燃料較少,而其資源和礦產出口則受益於人工智能熱潮。另一方面,加拿大經濟面臨特朗普時期的持續貿易爭端和《美墨加協定》(USMCA)重新談判的壓力,這抵消了油價上漲帶來的一些影響。

更重要的是,澳大利亞儲備銀行已經進入加息路徑,而加拿大央行尚未開始加息。投資者預計加拿大央行不會在10月之前開始加息。如果週五公布的5月就業數據令人失望,加息時間可能會進一步推遲。

然而,澳儲行預計將在6月暫停後,於8月恢復加息。週三公布的第一季度GDP估值不太可能大幅改變加息前景,但如果在伊朗戰爭爆發前表現強勁,澳儲行將更少理由保持謹慎。

澳元交易員還將關注週一公布的中國5月製造業採購經理人指數(PMI),包括官方和標普全球版本。

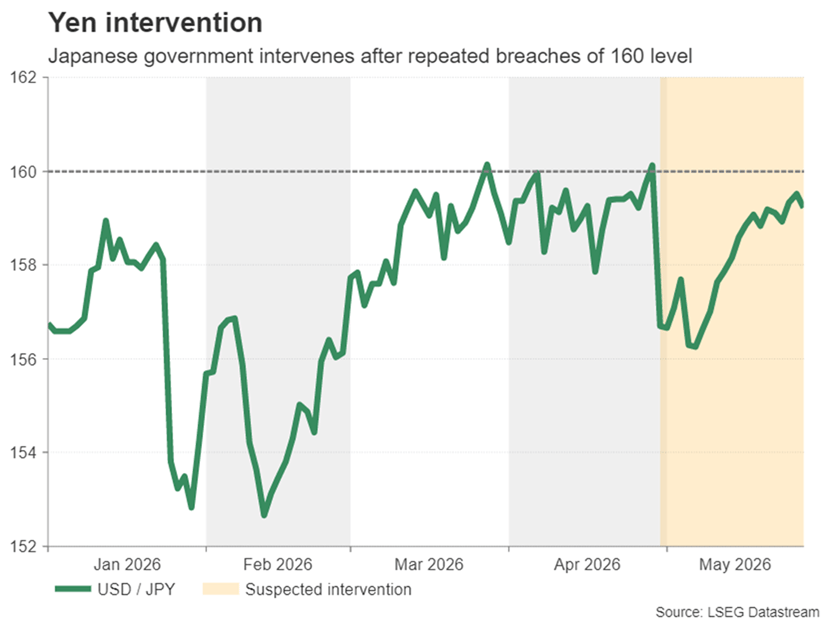

日元是否將迎來新一輪干預?

在日本,政府的能源補貼幫助在中東衝突期間抑制了通脹,儘管如此,日本央行仍承認,價格壓力不僅來自能源衝擊,還來自工資增長加快。

週五公布的現金收入數據將提供日本央行在實現持續工資增長方面的最新進展。家庭支出數據也將在同一天受到關注。

但任何利好意外是否能提振日元仍存疑問。日本央行近期更為鷹派的言論未能阻止日元回落至160干預區間。日本央行政策制定者繼續謹慎行事,避免承諾多次加息,而持續的地緣政治風險暴露了日本對中東能源的過度依賴。

本週美元兌日元回升至159以上,如果突破160關口,日本政府可能被迫在未來幾天再次進行干預。

外匯交易和其他槓桿產品的交易涉及重大風險,並不適合所有投資者。

編輯精選

GBP/USD 似乎在 1.3430 附近略顯承壓

英鎊兌美元在週五持續承壓於1.3450以下,因投資者繼續偏好美元的避險屬性。有報導稱美國與伊朗已初步同意將停火期限延長60天,但尚未獲得官方確認,這使市場謹慎情緒升高,對英鎊造成壓力。

黃金攀升至三日高點,接近4,550美元

黃金連續第二天吸引新的買盤,這次突破了每金衡盎司4500美元的關鍵區域。隨著投資者等待美伊談判進展的更多明朗訊息,這種貴金屬的上行動能似乎有限,同時市場預期聯準會將維持鷹派立場,持續抑制對黃金的需求。

比特幣跌破73000美元,因美伊局勢升級及ETF資金流出加劇加密市場拋售

周四,受比特幣(BTC)跌破 73000 美元的影響,更廣泛的加密貨幣市場估值從前一日的 2.54 萬億美元降至 2.45 萬億美元。此次回調與周四比特幣和以太坊(ETH)交易所交易基金(ETF)超過 8 億美元的資金流出相符,市場正在定價美國-伊朗戰爭升級的風險。

未來一週展望——非農就業報告和歐元區CPI將檢驗美伊樂觀情緒

自美伊雙方同意停火並展開旨在達成永久協議的談判以來,已經過去七週,該協議不僅旨在結束敵對行動並重新開放霍爾木茲海峽,還要解決長期存在的核問題。