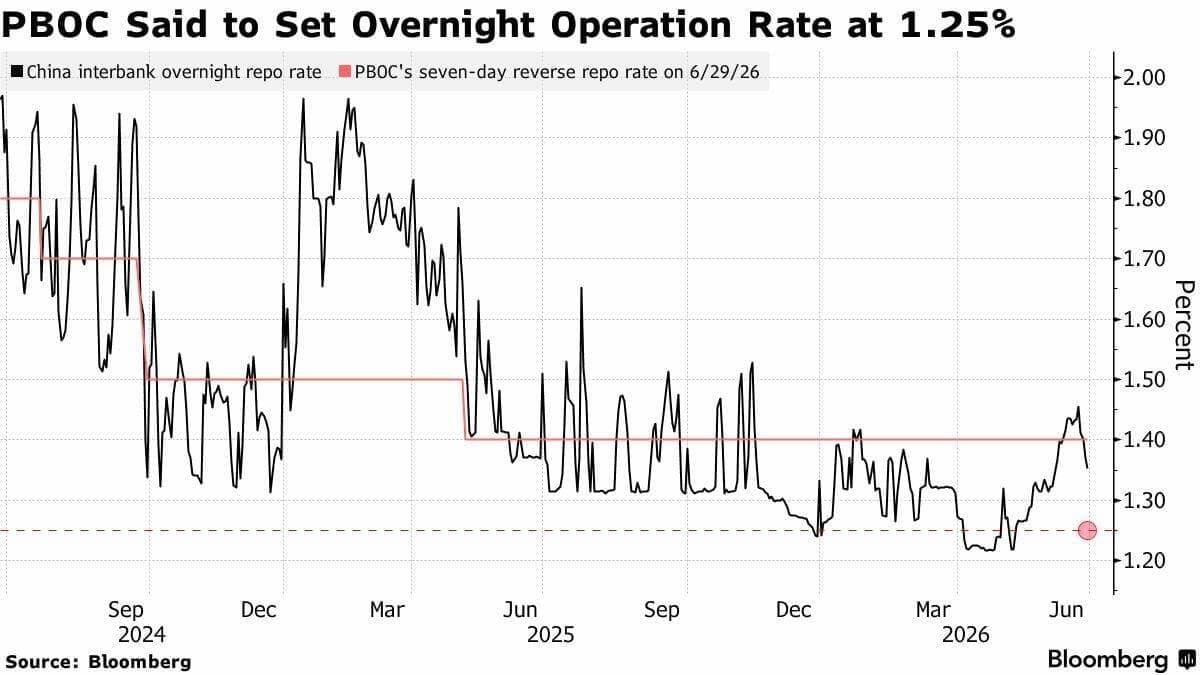

- 1.25%的隔夜利率是信號。北京將其設定在低於預期的水平,因為它希望短端借貸成本逐漸下降。

- 這不是一次大規模刺激,但也不是常規的流動性管理。中國人民銀行正在開啟一個更為低調的寬鬆通道。

- 中國的問題是信貸傳導疲弱,而不僅僅是現金短缺。流動性充裕,但信心依然稀缺。

- 下一個確認點是有效貸款利率下降或貸款市場報價利率(LPR)下調。那時,謹慎的寬鬆傾向才會真正成為一個政策週期。

寬鬆之門現已開啟

北京並未一夜之間釋放洪水猛獸,而是採取了更具中國特色的做法:悄然行動,保持官方基準利率不變,讓市場自行計算。

中國人民銀行通過其新的隔夜逆回購工具注入了3000億元人民幣,並將利率定在1.25%,低於市場普遍預期的1.35%。現有的七天逆回購利率維持在1.40%,這為官員們提供了足夠的空間,稱這僅是一次新的流動性操作,而非徹底的政策轉變。

但這一區別在新聞稿中比在市場上更為重要。

中國引入了一個新的隔夜工具,首次使用,並將利率定價低於預期。這不是隨機的季度末清理,而是北京悄悄鬆開手剎一檔,但尚未承認經濟正在下坡。

真正的信號不是注入資金的規模。中國可以輕鬆調動3000億元人民幣在系統內流轉。信號在於利率。政策制定者完全可以將該工具利率設定在市場預期水平,稱之為技術性操作,然後繼續前行。相反,他們將利率定在低於預期10個基點的位置。

這表明中國人民銀行希望隔夜借貸成本更低。

一旦央行開始引導短端利率走低,通常並非因為經濟狀況改善,而是因為經濟開始需要比官員們願意承認的更多支持。

中國的問題不僅僅是流動性短缺。系統內已經有大量資金。問題是這些資金表現得像入住酒店卻拒絕離開的客人。家庭依然謹慎,房地產依舊疲軟,私營部門信心薄弱,銀行更關注保護利潤率而非承擔新風險。

你可以不斷往水庫注水,但當通向實體經濟的渠道堵塞時,這並無多大作用。

這就是這個新的隔夜工具重要的原因。它為中國人民銀行提供了一個更清晰的方式來引導短期資金成本,更接近美聯儲通過其隔夜政策框架管理市場的方式。央行不僅僅是在儀表盤上增加一個槓桿,而是在構建一條更低調的路徑,以降低有效利率,而無需對頭條政策利率進行政治上更響亮的下調。

市場迅速理解了這一信息。中國10年期國債收益率下滑至約1.71%,延續近期跌勢,隔夜和七天回購利率均有所下降。這是債券市場的暗示:中國下一步更可能是降低借貸成本,而非收緊金融條件。

仍有合理的反駁觀點。季度末資金壓力確實存在,中國人民銀行可能只是平滑半年末的季節性波動。央行最初未公布該工具的借貸成本,也表明其可能試圖避免讓新的隔夜工具過快地掩蓋現有的七天基準利率。

但不對稱性暴露了真相。

如果這僅僅是季度末流動性問題,中國人民銀行本可以以預期利率提供資金,並稱之為操作性管理。相反,它選擇了低於預期的利率。這是一個政策信號,儘管尚未正式確認。

更大的問題是,這是否成為更廣泛寬鬆週期的開端。

花旗和渣打均認為此舉為降低有效貸款利率和可能下調中國貸款市場報價利率奠定了基礎。這是合理的。北京多年來一直試圖避免另一輪粗暴的刺激浪潮,更傾向於小幅調整、定向支持和適度的政策動作,以防止經濟基礎崩塌。

但經濟形勢正使這一平衡變得愈發困難。

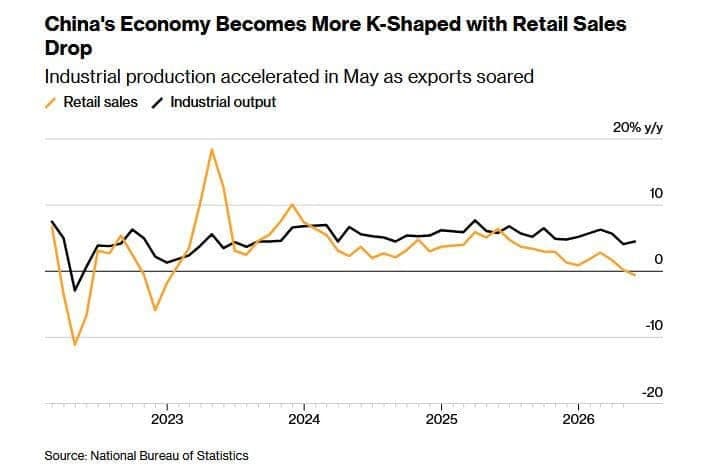

零售銷售放緩,投資動能減弱,房地產依舊拖累,整體需求仍難以獲得動力。官方GDP目標或許仍然穩固,但市場已在關注底層數據,並從經濟引擎室聽到不同的聲音。

這不是大砲。

而是北京鬆開了保險。

下一步將是官員們是否允許新的隔夜利率成為框架的真正核心,然後利用它拉低整個系統的借貸成本。下調一年期或五年期貸款市場報價利率將是更明確的確認,表明政策不再僅僅是管理流動性,而是積極試圖刺激信貸需求。

目前,中國尚未正式宣布寬鬆週期。

但它已大大削弱了反對寬鬆即將到來的論調。

SPI 資產管理提供外匯、商品和全球指數分析,及時準確地分析影響不同資產類別和投資者的主要經濟趨勢、技術分析和全球事件。

我們的分析文章僅供一般參考之用。這不是投資建議或買賣證券的招攬。

分析文章的作者不一定是 SPI Asset Management 的高級職員或董事。槓桿交易風險很高,並不適合所有人。損失可能超過投資。

編輯精選

就像美聯儲一樣,日本央行的獨立性是否受到威脅?

談及央行獨立性時,大多數關注點集中在唐納德·特朗普對美聯儲的施壓上。但在太平洋彼岸似乎也發生著類似的故事,雖然目前較為低調:日本政府可能正在試探日本銀行的獨立性,正值該國試圖擺脫數十年的超寬鬆貨幣政策之際。 歡迎來到另一個政治干預央行決策的章節。

中國尚未出手重拳,但寬鬆的大門現已開啟

北京並未一夜之間釋放洪水猛獸,而是採取了更具中國特色的做法:悄然行動,保持官方基準利率不變,讓市場自行計算。 中國人民銀行通過其新的隔夜逆回購工具注入了3000億元人民幣,並將利率定在1.25%,低於市場普遍預期的1.35%。

黃金自年初至今低點略有回升;尚未脫離險境

黃金從亞洲時段觸及的自2025年11月以來最低水平略有回升,儘管連續第二天保持負面偏向。在中東緊張局勢再度升溫的背景下,美伊談判傳出混合信號,助美元吸引部分逢低買盤,並阻止其自2025年5月以來最高水平的近期回調。

比特幣四年週期:BTC面臨75%回調風險,熊市尚有四個月時間

比特幣(BTC)價格在失守60,000美元支撐區後繼續下行,自去年10月126,199美元高點以來已跌超50%。比特幣的四年週期,從週期頂點到谷底,表明熊市還將持續約四個月。未來四個月的下行風險可能將回調延伸至33,000美元左右,約為歷史高點的75%。

今日外匯:美國就業數據、歐洲央行論壇及中國PMI公布前美元回落

美元指數(DXY)周一動能有所減弱,交投於101.10附近,但仍接近近期高點,因投資者在本週晚些時候關鍵的美國勞動力市場數據公布前獲利了結。美元仍受益於美國經濟活動的韌性、堅挺的國債收益率以及市場預期美聯儲(Fed)可能會維持更長時間的緊縮政策。 下表顯示了 美元 (USD) 對所列主要貨幣 今日的變動百分比。 美元 對 日元 最強。