- 美國CPI和PCE通脹報告即將發布,因美聯儲降息押注減弱。

- 地緣政治動盪使投資者緊張,能源價格飆升。

- 加拿大就業、英國GDP和日本數據也在議程上。

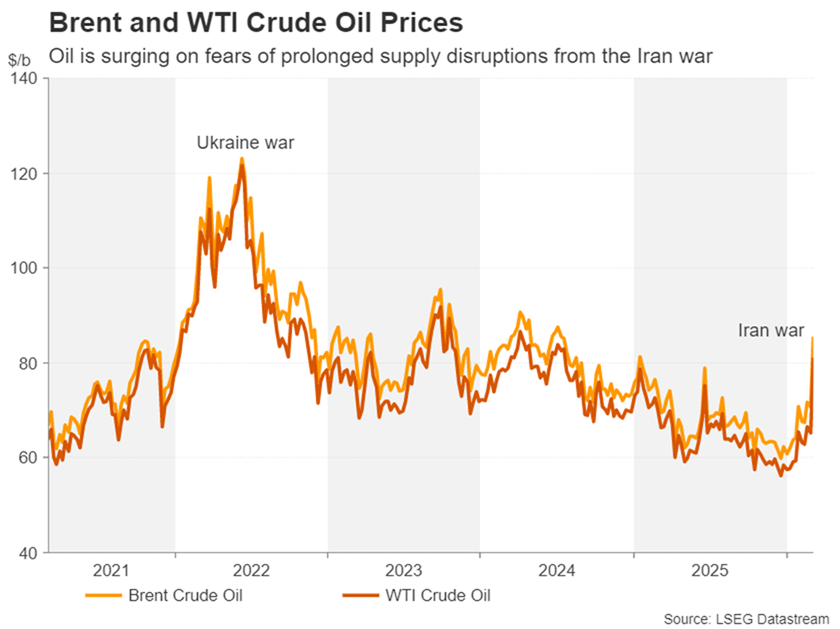

世界面臨新的能源威脅

在烏克蘭戰爭爆發四年後,主要經濟體仍在應對隨之而來的能源價格衝擊,面臨著新的能源危機的真實威脅,因為中東的戰爭擾亂了市場。對於美國經濟而言,儘管顯示出新的動能跡象,且通脹僅緩慢回落,但在戰爭爆發之前,美聯儲的降息預期已經被削減。

隨著局勢升級,不僅鄰國捲入其中,造成其能源設施受損或被迫關閉,還有效地關閉了霍爾木茲海峽,可能會擾亂全球約20%的石油和天然氣供應。

所有這些對通脹前景都不利,因為油價期貨已飆升約20%,而歐洲天然氣期貨更是上漲超過50%。美國在一定程度上對中東動盪帶來的直接能源衝擊更具免疫力,但這一局勢仍然給美聯儲帶來了新的頭痛,因為美聯儲對通脹緩慢回歸2%目標感到不滿。

年末降息預期已從幾周前的60個基點降至約40個基點,而下一步的降息直到9月才完全定價。

美國通脹成為焦點,美聯儲降息押注減弱

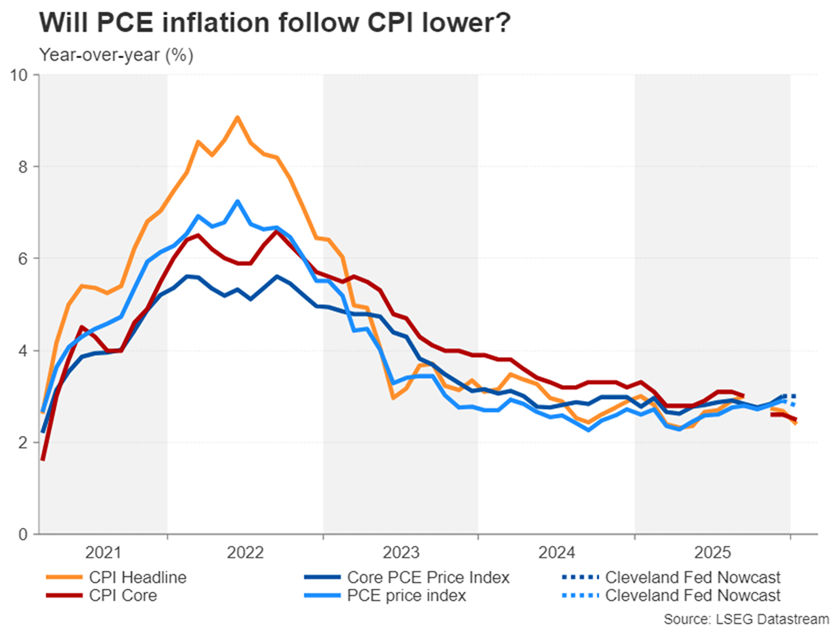

下周的數據將對進一步塑造美聯儲的寬鬆預期至關重要,因為CPI(周三)和PCE(周五)報告即將發布。儘管一些政策制定者似乎對長期暫停的想法感到滿意,但不那麼鷹派的FOMC成員可能會被說服在6月甚至更早支持降息。

總的CPI在1月份降至2.4%的同比水平,而核心CPI降至2.5%。預計兩者在2月份將保持不變。然而,可能對市場產生更大影響的是PCE數據,因為美聯儲對其的關注度更高,並且與CPI數據不同,它仍然徘徊在3.0%附近。

根據克利夫蘭聯儲的Nowcast模型,總的PCE在12月份小幅上升至2.9%,預計在1月份降至2.8%。但更重要的核心PCE價格指數預計將保持在3.0%不變。

儘管PCE數據可能沒有CPI數據那麼及時,但在當前高通脹風險的背景下,任何意外的上行意外都可能進一步打擊美聯儲的降息押注,增加美元的短期看漲情緒。

投資者還將關注PCE報告中包含的其他數據,即個人收入和消費統計。此外,整周的數據將非常密集,周二和周四將發布一批住房市場指標,以及周五的耐用品訂單、JOLTS職位空缺和密歇根大學的初步消費者信心調查。

日元兌美元和瑞士法郎貶值

在主要地緣政治衝突中,日元對大多數主要貨幣的反應不一,儘管對大多數主要貨幣升值,但對一些貨幣如美元卻貶值。在伊朗危機期間,投資者更青睞美元而非其他避險資產,甚至包括黃金。瑞士法郎最初也受益於避險資金流入,但在瑞士國家銀行發出利率干預警告後被打壓。

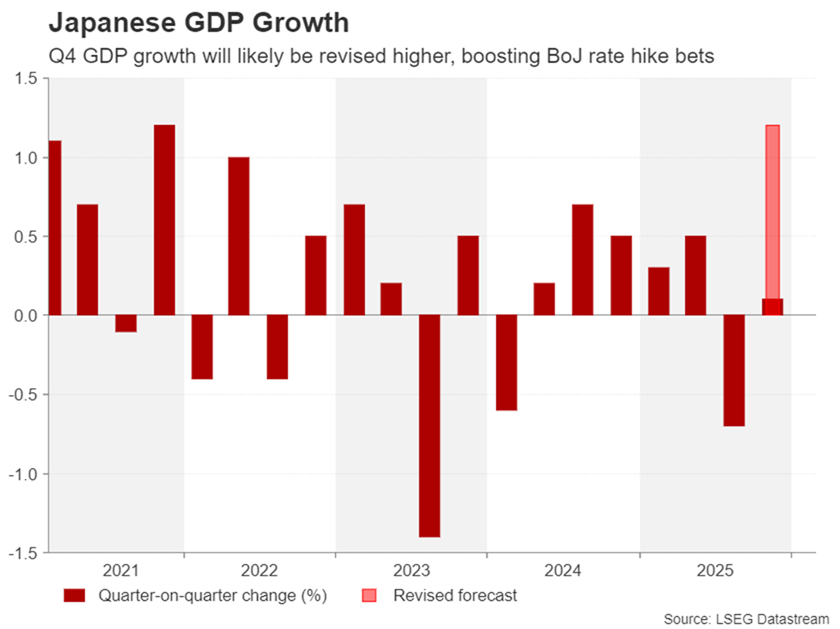

然而,這似乎並沒有將任何避險資金流向日元,因為交易者在理解日本銀行的溝通時感到困惑,而中東衝突使政策方向更加複雜,因為它提高了滯漲的前景。行長上田對加息的時間表仍然沒有承諾,而政府則繼續質疑進一步收緊的必要性。

儘管如此,日本央行有讓市場感到意外的歷史,儘管投資者認為在6月會議之前幾乎沒有加息的可能性,但如果工資和消費數據意外向上,提前加息的可能性也不能排除。

因此,下周關於工資增長(周一)、家庭支出(周二)、修訂後的GDP估計(周二)和企業商品價格(周三)的發布將受到關注。然而,對日元來說,更緊迫的風險是日本當局可能的干預,因為美元徘徊在158-160日元的干預區間。

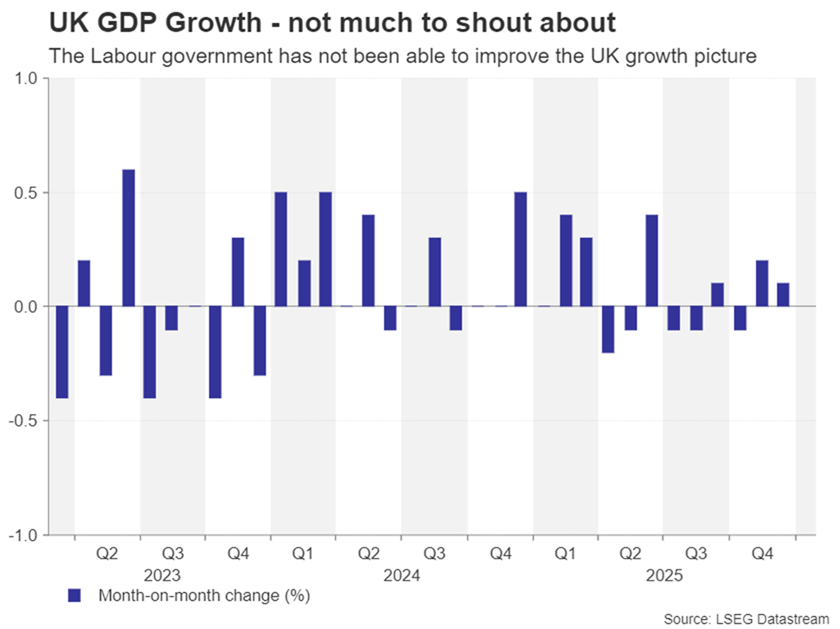

英鎊疲軟,即使英國央行降息預期被排除

自去年夏季以來,英國經濟幾乎沒有增長,因為政府對企業的增稅和財政大臣瑞秋·里夫斯(Rachel Reeves)混亂預算所帶來的不確定性影響了招聘和投資。這種疲軟的表現使得英國央行即使在2025年通脹重新加速的情況下仍保持寬鬆政策。

英國央行最關心的是失業率的上升趨勢,該指標在12月達到了五年來的最高點。然而,儘管通脹僅緩慢放緩,目前為3.0%,仍遠高於英國央行的2.0%目標,中東的當前局勢可能輕易打亂任何降息計劃。

投資者已經大幅降低了對下次會議降息25個基點的預期,從80%以上降至不到15%,同時也排除了第二次25個基點的降息。

然而,如果即將發布的數據(均定於周五)令人失望,寬鬆預期可能會得到增強,進一步加重英鎊在美元復甦中的困境。數據將包括1月份的月度GDP讀數,以及工業生產和貿易數據。

加元關注就業數據,受油價提振

在加拿大,下周五的就業數據可能會吸引一些關注,因為加元因油價上漲而受到提振,市場擔心伊朗的反擊可能導致供應長期中斷。

加拿大的勞動力市場在1月份失去了就業崗位,因此2月份的反彈將為加元對其他貨幣(除了美元)的表現提供更多動力。然而,疲弱的就業報告可能會導致回調。

總體而言,地緣政治事件可能仍將主導加元的走勢,因為預計加拿大央行不會在短期內調整其政策設置。

澳元反彈失去動力,可能在中國數據中找到支撐

由於伊朗衝突的影響,澳元兌美元正面臨七周以來的首次周度虧損,風險情緒減弱。然而,澳大利亞還面臨著新的關稅不確定性,因為美國最高法院裁定特朗普總統的對等關稅是非法的。澳大利亞對美國的出口似乎將被徵收15%的關稅,而不是10%。

然而,預計澳大利亞儲備銀行仍将在今年晚些時候再次加息,特別是如果更高的能源價格推高通脹。但在短期內,澳元可能需要來自其他來源的提振,這可能來自中國的經濟指標。

下周二發布的貿易數據將顯示2月份對非美國國家的出口增長是否繼續超過對美國的出貨下降。此外,中國可能從最高法院的裁決中受益,其有效關稅水平將從20%降至新的全球稅率15%。

前一天,2月份的消費者和生產者價格指數也將受到關注。強於預期的讀數可能會為澳元提供一些支撐。

外匯交易和其他槓桿產品的交易涉及重大風險,並不適合所有投資者。