- 比特幣價格在週一跌破108,000美元,之前一週下跌了3.51%。

- 美國總統唐納德·特朗普的最新评论抵消了因美中貿易緊張局勢緩解而產生的樂觀情緒。

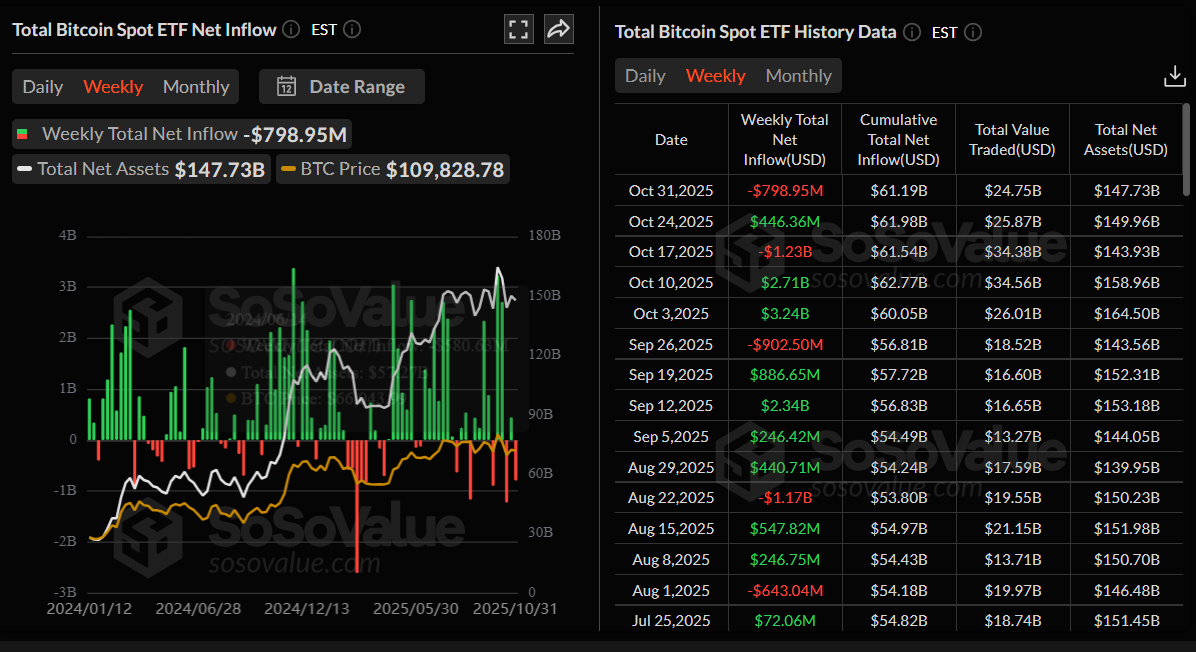

- 在美國上市的現貨比特幣ETF記錄了7.9895億美元的週流出,顯示出機構信心減弱。

比特幣(BTC)在週一的寫作時交易價格低於108,000美元,之前一週修正超過3.5%。此次下跌是由於美國總統唐納德·特朗普宣布英偉達的先進Blackwell AI晶片將不對"其他人"開放,這一言論抑制了近期美中貿易緩和帶來的樂觀情緒。同時,現貨比特幣交易所交易基金(ETF)記錄了近8億美元的週流出,反映出市場對市值最大的加密貨幣的機構信心減弱。

特朗普的最新评论引發輕微的風險規避情緒

比特幣在週一的早盤歐洲交易時段以負面開局,滑落至108,000美元以下。這一修正發生在美國總統唐納德·特朗普在週日的CBS"60分鐘"節目中和在空軍一號上對記者的評論中表示,只有美國客戶應該能夠訪問英偉達提供的高端Blackwell晶片。

這在某種程度上抵消了因美中兩大經濟體之間貿易緊張局勢緩解而產生的最新樂觀情緒,從而在市場中引發輕微的風險規避情緒,這對比特幣等風險資產並不利。

此外,正在進行的美國政府停擺在週一進入第34天,國會在共和黨支持的資金法案上陷入僵局,增加了經濟不確定性並抑制了市場情緒。

機構需求顯示出疲軟跡象

比特幣的機構需求顯示出早期疲軟跡象。SoSoValue數據顯示,現貨比特幣ETF上週記錄了7.8995億美元的總流出,打破了前一週的正流入。如果這些流出繼續並加劇,BTC可能會延續其正在進行的價格修正,因為這表明機構信心下降。

總比特幣現貨ETF淨流入週圖表。來源:SoSoValue

BTC的下一步是什麼?

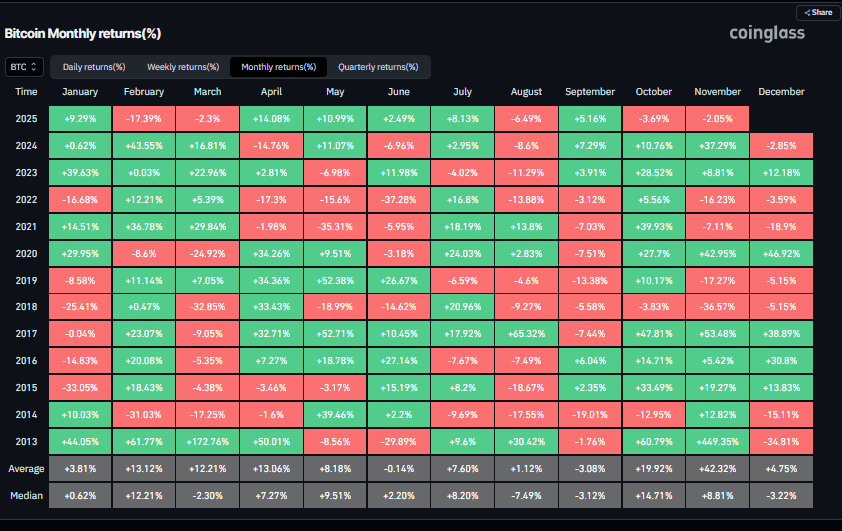

CoinGlass的歷史數據表明,儘管比特幣在10月份記錄了3.69%的損失——讓期待"十月上漲"的交易者失望——但11月歷來是BTC表現最強的月份,平均回報率為42.32%。

比特幣月度回報圖表。來源:Coinglass

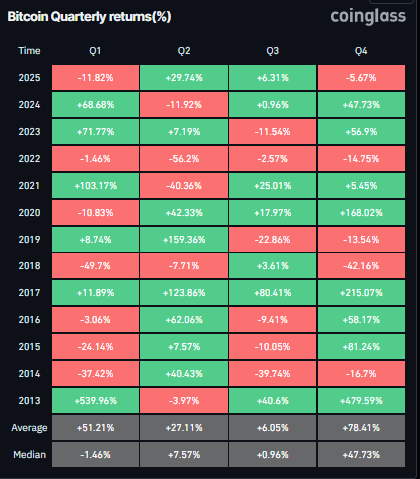

此外,第四季度(Q4)通常是BTC表現最好的季度,平均回報率為78.41%,這可能會推動BTC在年底前達到新高。

比特幣季度回報圖表。來源:Coinglass

比特幣價格預測:BTC空頭掌控動能

比特幣價格在78.6%斐波那契回撤位(從4月7日的74,508美元低點到10月6日的126,199美元歷史高點繪製)115,137美元處遭遇拒絕,並下跌了3.51%。在週一的寫作時,比特幣交易價格約為108,000美元。

如果BTC繼續修正並收於106,453美元的61.8%斐波那契回撤位以下,可能會延續下跌至10月10日的102,000美元低點。

日線圖上的相對強弱指數(RSI)讀數為41,低於50的中性水平,表明看跌動能正在增強。移動平均趨同/背離(MACD)線也在收斂,綠色直方圖條減少,表明看漲動能減弱。

BTC/USDT日線圖

然而,如果BTC在106,453美元的61.8%斐波那契回撤位附近找到支撐,可能會延續反彈至112,502美元的50日指數移動平均線。

比特幣,其他幣,穩定幣常見問題(FAQ)

比特幣是市值最大的加密貨幣,是一種旨在充當貨幣的虛擬貨幣。這種形式的支付不能由任何個人、團體或實體控製,這消除了在金融交易中第三方參與的需要。

其他幣是除比特幣以外的任何加密貨幣,但有些人也認為以太坊是非山寨幣,因為分叉發生在這兩種加密貨幣之上。如果這是真的,那麽萊特幣是第一個山寨幣,從比特幣協議分叉,因此是它的「改進」版本。

穩定幣是一種旨在具有穩定價格的加密貨幣,其價值由其所代表的資產儲備支持。為了實現這一目標,任何一種穩定幣的價值都與商品或金融工具掛鉤,如美元(USD),其供應由算法或需求調節。穩定幣的主要目標是為願意交易和投資加密貨幣的投資者提供一個入口/出口。穩定幣還允許投資者存儲價值,因為加密貨幣通常會受到波動的影響。

比特幣的主導地位是指比特幣的市值與所有加密貨幣的總市值之比。它清晰地展示了投資者對比特幣的興趣。比特幣的高主導地位通常發生在牛市之前和牛市期間,在牛市期間,投資者求助於投資比特幣等相對穩定和高市值的加密貨幣。比特幣主導地位的下降通常意味著投資者正在將他們的資本和/或利潤轉移到山寨幣上,以尋求更高的回報,這通常會引發山寨幣的暴漲。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

推薦內容

編輯精選

用最快速的財經日歷來交易這些事件

通過查看我們的經濟日歷來了解外匯市場的動態——從當前的經濟事件到經濟指標——我們涵蓋了來自世界各地的1000多個事件。

停火還是死局:美伊各自可能讓步的三張牌與四條紅線

2026年4月6日,多家國際媒體報導稱,巴基斯坦作為調解方,已向美國和伊朗遞交了一份旨在結束當前敵對行動的兩階段停火框架協議。這一外交動向發生在極為微妙的時刻——此前,特朗普政府多次向伊朗發出“最後通牒”,要求其限期開放霍爾木茲海峽,否則將面臨更猛烈的軍事打擊。

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。