比特幣在考慮到中東的不確定性時表現良好。儘管本週出現反彈,長期前景依然看跌。以下是三個原因,說明我認為這場風暴對最大加密貨幣尚未結束。

最近的價格盤整重新燃起了修正結束的希望。雖然許多市場參與者確實相信比特幣價格正在觸底,我認為最糟糕的情況尚未到來。

1) 潛在的戰爭相關通脹飆升施加壓力

以色列-美國對伊朗的戰爭動搖了全球金融市場。對霍爾木茲海峽的長期封鎖的擔憂,控制著全球約20%的石油供應,已經導致原油價格上漲超過15%。

由於戰爭持續,石油運輸路線受到干擾,導致全球供應受限。許多國家目前的戰略石油儲備有限,僅能滿足短期需求——而長期中斷可能進一步加劇供應緊張。

石油價格的穩定和持續上漲幾乎肯定會對全球通脹施加上行壓力,因為更高的能源成本會通過運輸和生產傳導,抬高消費者商品和服務的成本。

這發生在全球許多中央銀行仍在應對高於目標的通脹的時刻。這種情況不僅排除了美聯儲或歐洲央行進一步降息的可能性,甚至可能提出收緊政策的可能性。

比特幣對此並不喜歡。比特幣和更廣泛的加密市場通常在高利率環境中掙扎,因為高借貸成本減少了市場流動性,並將市場引向更安全的、帶收益的資產。

換句話說,投資者可能會放棄比特幣,轉向如美元或黃金等避險資產。

雖然比特幣長期以來被其支持者譽為終極避險資產,但市場並不廣泛認為它是急劇市場崩潰期間的傳統避風港。

2) 鏈上指標未顯示任何底部信號

隨著加密之王從歷史高點回調超過50%,許多加密專家重新出現,發表諸如"比特幣被低估"、"逢低買入"或"我們再也無法以60K或70K的價格買到比特幣"的言論。

然而,與其跟隨羊群心態,聰明的投資者應該關注客觀估值指標,以確定在當前市場條件下比特幣是否真的被低估。

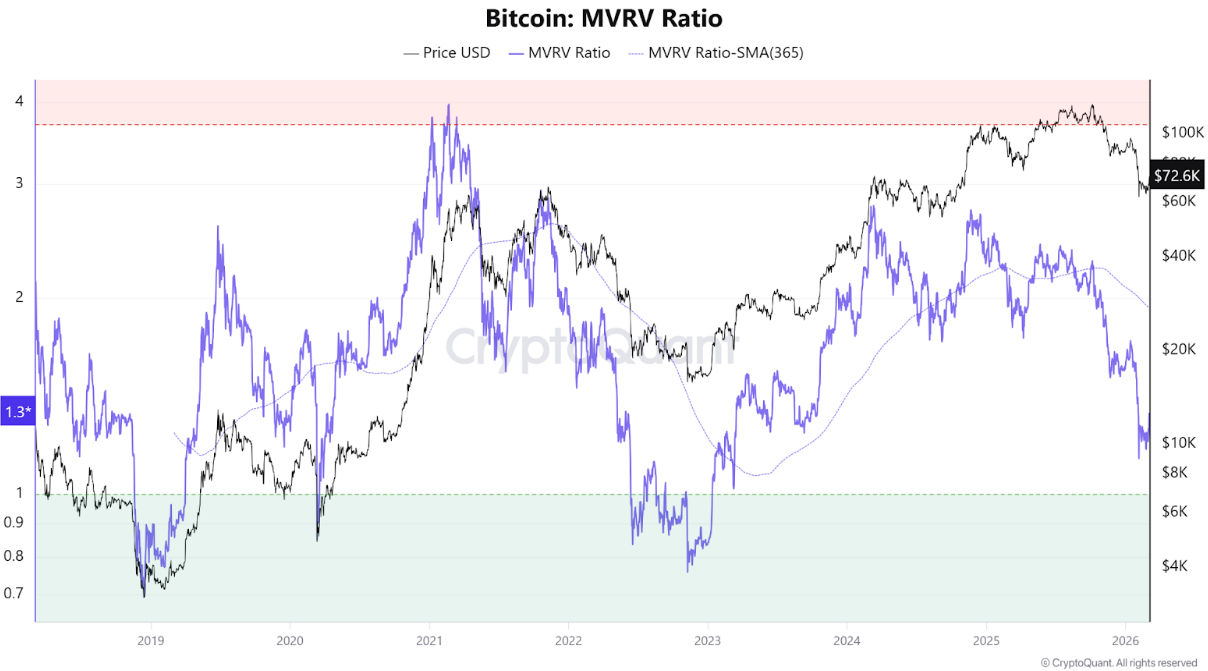

來自CryptoQuant的一些估值指標提供了更清晰的圖景。例如,市場價值與實現價值(MVRV)比率為1.3,處於極度低估區域之外(在下圖中以綠色突出顯示),歷史上市場底部形成的地方。

歷史表明,一旦MVRV進入該區域——再次強調,這尚未發生——市場通常需要四到五個月的時間來建立可持續的基礎。

雖然這表明比特幣接近其公允價值,但並未達到歷史上信號看跌市場底部的低估水平。

同樣,未實現淨利潤/損失圖(NUPL),衡量比特幣持有者的利潤/損失幅度,仍然遠高於極度低估區域(藍線),並且呈下降趨勢。

歷史上,價格底部形成時,持有者的未實現損失約為20%,而今天並非如此。

-1772701361947-1772701361948.png)

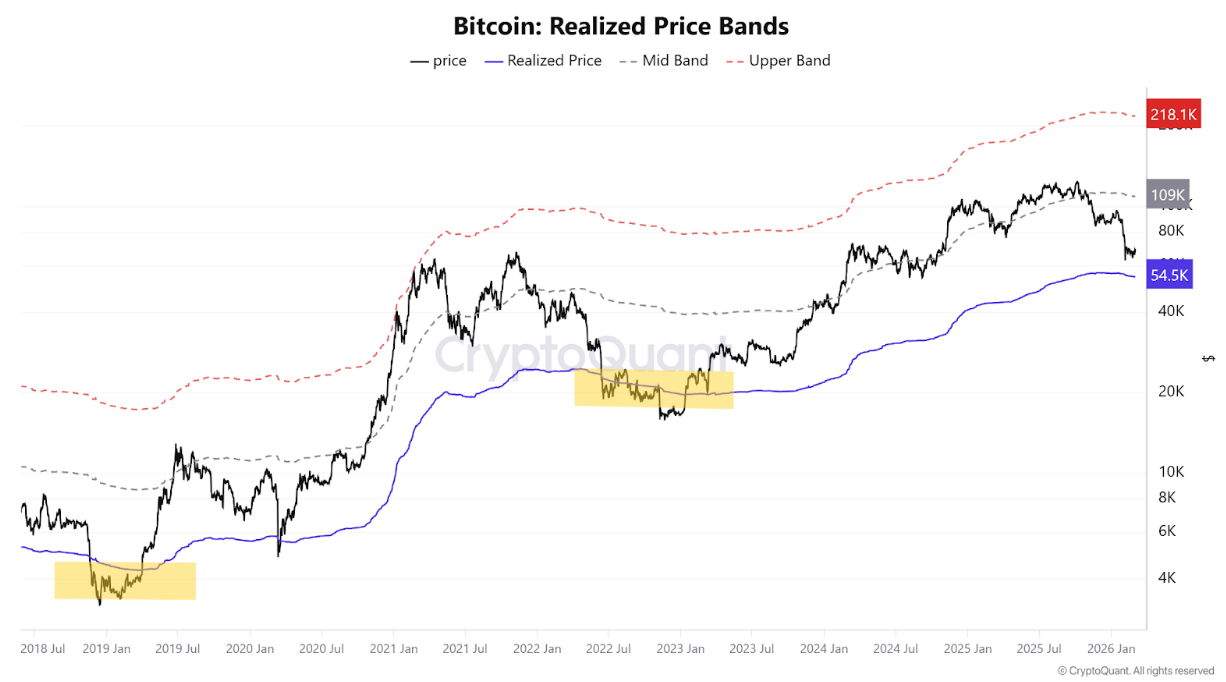

關鍵估值指標指向比特幣可能在$56,500附近見底。這個估計是在分析比特幣的實現價格區間後得出的,這些區間在歷史上曾作為之前熊市期間的主要支撐區域(見下圖)。

在之前的兩次熊市(2022年11月FTX崩潰後和2018年12月),比特幣價格分別下穿這些價格區間24%和30%。然後,一旦價格達到該水平,通常會在4-6個月內穩定。

目前,比特幣的價格仍然高出該標記22%。所以,再次強調,尚未出現底部信號。

3) 技術前景與2021年底至2022年熊市相似

比特幣周線圖顯示價格走勢與2021年底和2022年熊市相似。

在2021年,比特幣在11月創下69,000美元的新歷史高點,然後在2022年11月回調超過77%,跌至約15,476美元,歷時378天。比特幣隨後在接下來的112天內盤整,直到2023年另一個牛市周期的開始。

現在讓我們看看當前周期:比特幣在2025年10月達到126,199美元的新歷史高點,自那以來回調超過50%,截至2月底,收於68,087美元的200周指數移動平均線以下。

如此大幅的價格回調通常伴隨著在更廣泛的下行趨勢中的短期緩解期,正如本週迄今所見,比特幣上漲10%,截至週四交易在72,500美元以上。這些短期上漲走勢是正常的,在之前的熊市周期中也曾出現。

如果2021-2022年的模式保持不變,比特幣可能在大約10月中旬達到28,300美元的低點(比2025年歷史高點下跌77.51%)。然後,它需要大約100天的時間才能開始另一個牛市周期。

綜合來看:比特幣最近幾天的韌性重新激發了交易者的樂觀情緒,但更廣泛的圖景則講述了一個更謹慎的故事。通脹風險上升、尚未發出投降信號的估值指標以及與之前熊市相呼應的技術結構都指向當前反彈可能只是更大下行趨勢中的一次緩解。

比特幣的平靜可能是暫時的——加密市場可能仍在風暴的中間,而不是接近尾聲

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

推薦內容

編輯精選

用最快速的財經日歷來交易這些事件

通過查看我們的經濟日歷來了解外匯市場的動態——從當前的經濟事件到經濟指標——我們涵蓋了來自世界各地的1000多個事件。

黃金:流動性清掃完成,結構轉變——4,833現為機構目標

2026年5月的黃金宏觀背景確實矛盾。一方面,美聯儲在5月會議上將利率維持在3.50–3.75%,這一決定現已成為共識,而非懸而未決。CME Fed Watch 工具顯示6月降息概率低於6%,真正的降息預期要到2027年底或2028年初才會體現。鮑威爾主席任期將於5月屆滿;據多數觀點,他的繼任者傾向鴿派——市場已將此因素計入美元,但尚未完全反映在黃金價格中。

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。