- 萊特幣價格在過去24小時內上漲了24%,逆勢而上,抵禦了更廣泛加密市場的看跌情緒。

- 鯨魚在週二轉移了8480萬LTC,利用特朗普最新關稅公告後的價格下跌。

- 隨著機構在潛在ETF推出前積累LTC,看跌者可能難以將短期反轉壓低至120美元以下。

萊特幣價格在過去24小時內飆升了24%,逆勢而上,抵禦了更廣泛加密市場的看跌情緒。隨著機構在潛在ETF推出前積累LTC,看跌者可能難以將短期反轉壓低至120美元以下。

萊特幣(LTC)在宏觀市場風險中仍上漲24%

儘管更廣泛的加密市場掙扎,萊特幣(LTC)在2025年2月表現強勁。

主要催化劑是圍繞萊特幣現貨ETF的投機,該ETF可能會獲得美國證券交易委員會(SEC)的批准。作為一種工作量證明的幣種,萊特幣沒有索拉納和瑞波幣(XRP)的通貨膨脹風險,吸引了機構投資者的新關注。

交易者已將ETF批准的概率定價為90%,推動了獨特的價格走勢。

這一動態在特朗普總統週一宣布新關稅後變得更加明顯。

儘管比特幣(BTC)和以太坊(ETH)跌至數月低點,但圍繞索拉納和瑞波幣的ETF熱潮未能阻止進一步下跌。與此同時,萊特幣逆勢而上,在同一時期內錄得顯著漲幅。

萊特幣(LTC)價格走勢

萊特幣的價格從週二的106美元飆升至週四的132美元,漲幅達到24%。

儘管LTC略微回落至130美元以下,但市場成交量的上升表明買入動能依然強勁。

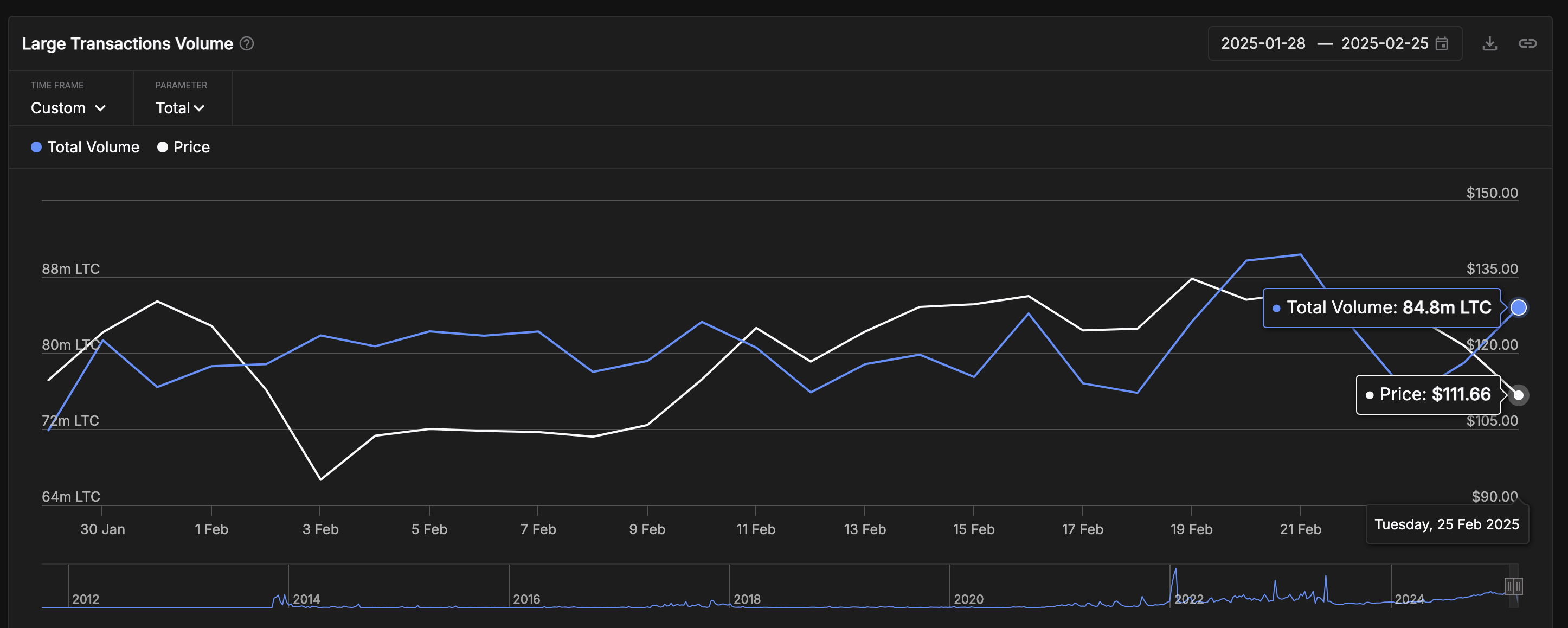

在特朗普引發的市場下跌中,LTC鯨魚轉移8480萬

萊特幣的反彈在更廣泛的市場下跌中顯得尤為突出。儘管BTC和ETH掙扎,LTC的飆升表明內部催化劑推動了需求。

鏈上數據揭示了鯨魚投資者在這一運動中發揮了關鍵作用。

IntoTheBlock的"大額交易"指標跟蹤超過100,000美元的交易總值,提供了鯨魚活動的洞察。

數據顯示,鯨魚在特朗普宣布關稅後,市場暴跌時交易了7550萬LTC。

鯨魚並沒有加入拋售,而是在價格下跌時增加了買入壓力。

萊特幣價格與LTC鯨魚 | 來源: IntoTheBlock

到週三,鯨魚需求已攀升至8480萬LTC,按當前價格計算約為9億美元。

這表明鯨魚將此次下跌視為以折扣價積累LTC的機會。

在市場信心低迷的時期,鯨魚交易的急劇上升在萊特幣價格飆升中發揮了至關重要的作用。

儘管其他資產掙扎,但這一機構需求的湧入推動了LTC的上漲。

隨著萊特幣的ETF推出日期仍不確定,許多在下跌期間積累LTC的投資者可能會選擇持有,直到確認批准。

如果機構積累持續,萊特幣價格似乎有望保持持續的看漲動能。

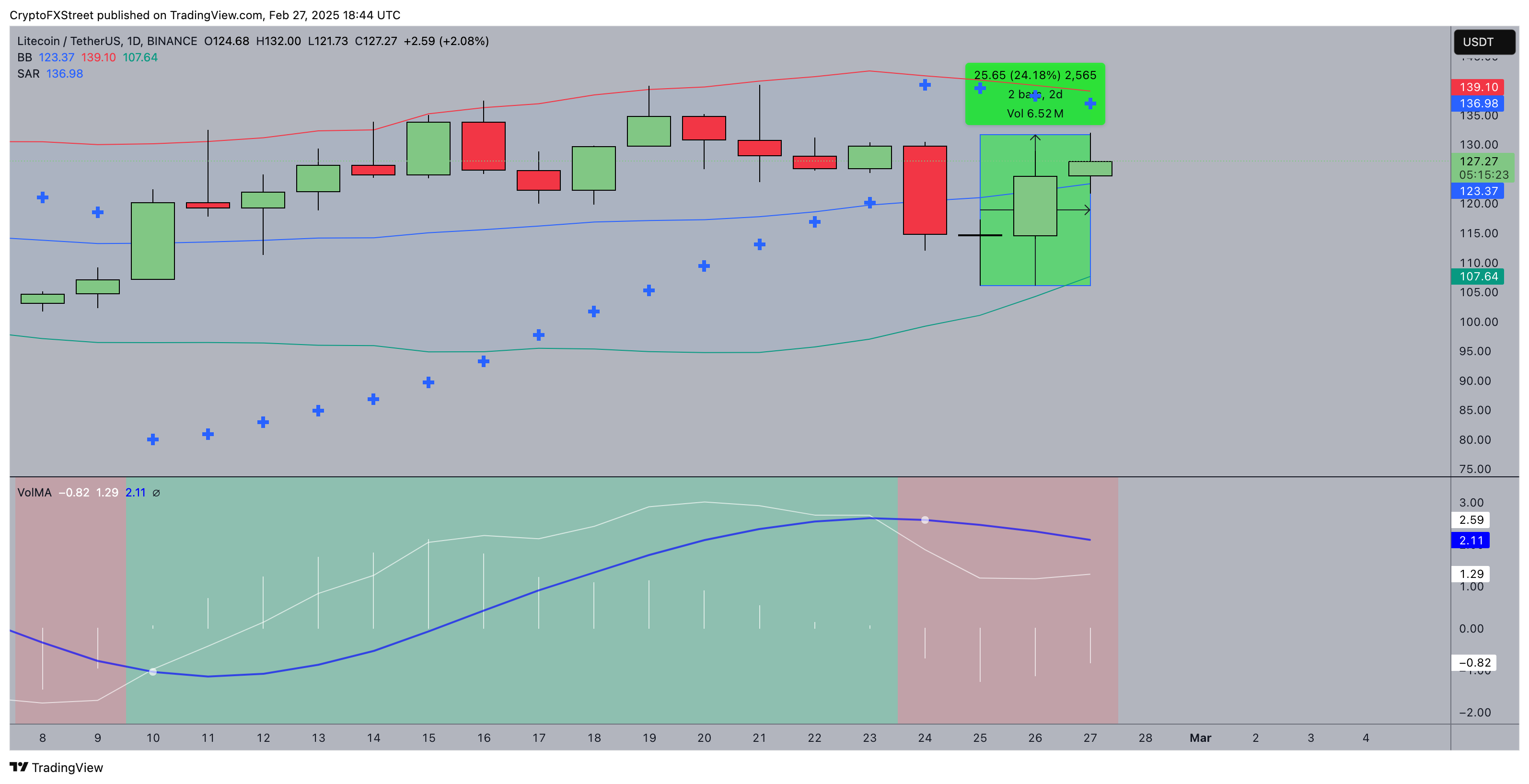

萊特幣價格預測:如果120美元支撐位保持,將有更多漲幅

萊特幣價格在過去48小時內上漲了24.18%,在從106美元反彈後短暫回升至132美元。

技術指標確認LTC價格走勢仍然有望再度上漲,目前交易在布林帶的中間區間,較低帶位於107.64美元,作為強支撐。

如果能持續保持在120美元以上,可能會發出進一步上漲的信號,布林帶上軌在139.10美元,作為下一個關鍵阻力位。

萊特幣價格預測

拋物線SAR點位仍在萊特幣價格下方,表明當前反彈尚未達到超買狀態。

這表明如果買入動能持續,仍有進一步上漲的潛力。成交量移動平均(VolMA)顯示出急劇增加,與近期下跌後的突破相一致。

650萬的成交量激增反映了投資者興趣的恢復,進一步增強了看漲情緒。

如果萊特幣價格保持在123.37美元以上,即布林帶的中線,可能會在向135-140美元的進一步推動之前進行盤整。

然而,如果未能保持這一水平,可能會觸發對120美元的重新測試。跌破這一關鍵支撐位將使萊特幣面臨下行風險,可能拖累至110美元。

總體而言,趨勢仍然謹慎看漲,除非失去120美元支撐位

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

推薦內容

編輯精選

用最快速的財經日歷來交易這些事件

通過查看我們的經濟日歷來了解外匯市場的動態——從當前的經濟事件到經濟指標——我們涵蓋了來自世界各地的1000多個事件。

突發:加拿大3月年度CPI通脹率上升至2.4%,預期為2.5%

加拿大統計局週一報告稱,3月份加拿大的年度通脹率(以消費者物價指數(CPI)變化衡量)從2月份的1.8%上升至2.4%。這一數據低於市場預期的2.5%。按月計算,CPI上漲0.9%,此前2月份上漲0.5%,漲幅低於分析師預期的1.1%。

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。