- 資產管理公司 VanEck 已向美國證券交易委員會(SEC)提交申請,計劃上市首個跟蹤 BNB(幣安的原生代幣)的美國交易所交易基金(ETF)。

- 註冊聲明表明,BNB ETF 可能包括質押功能,允許企業投資者獲得額外收益。

- 由於 SEC 最近推遲了對山寨幣 ETF 的決定至 6 月,BNB 價格在 600 美元下方保持低迷,漲幅為 1%。

VanEck 已申請推出首個跟蹤幣安幣(BNB)的美國 ETF,可能為投資者提供質押獎勵。

VanEck 提交申請,推出首個跟蹤幣安 BNB 代幣的美國交易 ETF

資產管理公司 VanEck(1163 億美元)已向美國證券交易委員會(SEC)提交申請,計劃推出首個直接跟蹤幣安幣(BNB)的美國上市交易所交易基金(ETF),該代幣是 BNB 鏈的原生代幣。

如果獲得批准,VanEck BNB ETF 將為機構和零售投資者提供通過受監管產品直接接觸 BNB 價格表現的機會。

該申請於 5 月 2 日以 S-1 表格提交,代表了 VanEck 不斷擴展的加密 ETF 投資組合的最新補充,該投資組合已經包括與比特幣、以太坊、索拉納和雪崩相關的產品。

VanEck 還在 4 月為該 ETF 註冊了特拉華州信託,為可能成為首個美國 BNB 基金奠定了法律基礎。

擬議 ETF 的代碼尚未披露。然而,此舉可能進一步合法化 BNB 在美國市場的地位,而幣安本身面臨監管審查和在當地現貨加密交易中的有限主導地位。

VanEck 的 BNB ETF 基金可能為企業投資者提供質押收益

值得注意的是,VanEck 的招股說明書顯示,BNB ETF 可能集成質押功能,允許投資者在其 BNB 持有量上獲得收益,需經交易所和 SEC 批准。該公司表示,質押服務可能通過受信任的第三方驗證者或可能通過 VanEck 關聯實體提供。

VanEck Binance Coin (BNB) Filing Prospectus | Source: SEC.gov

如果獲得授權,質押功能將成為美國上市 ETF 中的首個,為傳統被動投資工具引入收益生成機制。

BNB 質押目前支持 BNB 鏈上的各種應用,如網絡驗證和去中心化金融服務,提供吸引長期持有者的年收益。

將質押納入 ETF 將顯著區分其與比特幣和以太坊現貨 ETF,這些 ETF 在美國市場尚未提供原生收益選項。

這也可能吸引尋求區塊鏈曝光的機構投資者,採用收益增強結構。

然而,美國 SEC 對註冊投資產品中質押的立場仍然存在懷疑。

該機構此前曾根據證券法解釋針對其他項目的類似功能,導致 BNB ETF 質押功能的監管批准遠未確定。

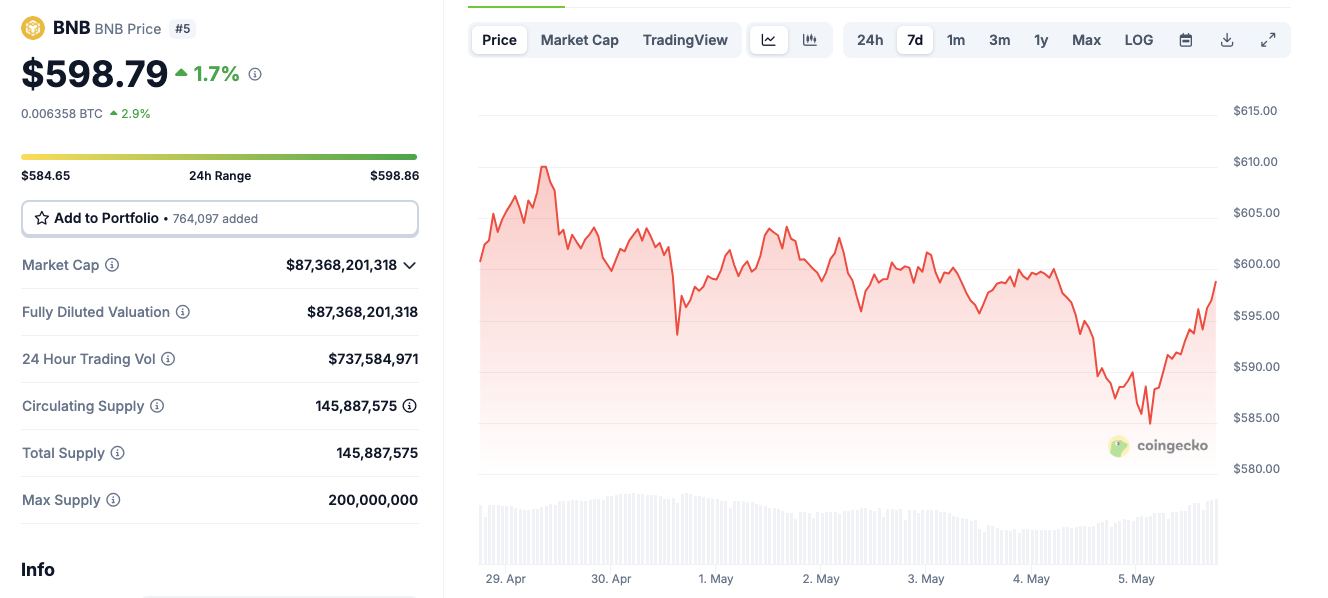

BNB 價格在 600 美元阻力位下掙扎,SEC 延遲引發懷疑

BNB 目前是市值第五大的加密貨幣,在 ETF 申請後價格反應有限。

截至週一發稿時,BNB 交易價格約為 598.79 美元,日內上漲 1.7%,根據 Coingecko 數據,其 24 小時交易區間在 584.65 美元至 598.86 美元之間。

在週線圖上,BNB 基本保持平穩,過去七天僅上漲 0.3%。

BNB price action, May 5, 2025 | Source: Coingecko

市場反應低迷可能反映了對山寨幣 ETF 的更廣泛不確定性,SEC 最近將多個申請的決定推遲至 6 月 17 日。

BNB 在 BNB 鏈上支持交易和智能合約,並在幣安生態系統中被廣泛使用。

隨著 ETF 興趣現在擴展到比特幣和以太坊之外,BNB 在受監管基金中的納入可能改善流動性,並擴大其在美國投資者中的吸引力。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

推薦內容

編輯精選

用最快速的財經日歷來交易這些事件

通過查看我們的經濟日歷來了解外匯市場的動態——從當前的經濟事件到經濟指標——我們涵蓋了來自世界各地的1000多個事件。

歐元區利率或需進一步上升以在2026年吸引需求-荷蘭國際集團

市場將在2026年面臨創紀錄的政府債券供應,我們的分析表明,收益率可能不得不進一步上升以找到足夠的需求。銀行應繼續成為最重要的買家,其次是外國投資者。然而,像投資基金這樣對價格更敏感的買家,可能會尋求更高的收益率來填補需求缺口

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。