以太坊今日價格:$3,100

- BitMine上週收購了138,452 ETH,使其持有量達到ETH流通供應的3.2%。

- 頂級鯨魚在Hyperliquid上開設了ETH多頭頭寸。

- 如果ETH能夠清除接近$3,250的賣壓,可能會挑戰$3,470的阻力位。

以太坊(ETH)在週一上漲了3%,因為BitMine披露其持有3.86百萬ETH。該公司的每週更新跟隨了來自Hyperliquid的關鍵鯨魚對這一頂級山寨幣的多頭押注。

BitMine收購額外ETH,擴大現金餘額

以太坊財庫公司BitMine Immersion(BMNR)通過另一輪每週ETH收購擴大了其數字資產儲備。

該公司上週購買了138,452 ETH,這是自10月份以來的最大收購。因此,截至12月7日,BitMine持有3.86百萬ETH,繼續保持作為最大的以太坊財庫和僅次於邁克爾·塞勒的Strategy(前MicroStrategy)的第二大加密財庫。該數字代表ETH流通供應的3.2%,是其原始"5% ETH煉金術"目標的三分之二。

"我們加大購買活動反映了我們對ETH價格在未來幾個月應會走強的信心,考慮到多個催化因素,"BitMine主席托馬斯·李在週一的聲明中表示。他提到上週以太坊的Fusaka升級、美聯儲(Fed)的量化緊縮以及週三可能的降息是價格回升的關鍵刺激因素。

這家位於內華達州的公司還披露其現金持有量已增至10億美元,同時保持193個比特幣(BTC)餘額和3600萬美元的Worldcoin(WLD)財庫Eightco Holdings(ORBS)股份。

李補充道:"考慮到當前加密貨幣的採用率有巨大的上行空間,以及華爾街即將將一切代幣化到區塊鏈上的轉型,未來幾年對加密貨幣來說是最好的。"

儘管BitMine繼續積累,其同行SharpLink Gaming(SBET)和The Ether Machine(ETHM)則保持穩定,分別持有859,395 ETH和496,712 ETH,根據StrategicETHReserve的數據。

鯨魚增加對ETH的看漲押注

BitMine並不是唯一對ETH持看漲立場的公司。幾位頂級鯨魚正在利用槓桿在去中心化交易所Hyperliquid上做多ETH。

根據智能資金追蹤器Lookonchain發布的數據,BitcoinOG(1011short)在關閉1400萬美元頭寸並獲利30.5萬美元後,持有價值1.557億美元的ETH多頭。反CZ鯨魚和pension-usdt.eth也分別持有價值約1.94億美元和6250萬美元的ETH多頭。

除了這些鯨魚,Arkham Intelligence強調鯨魚0xBADBB使用兩個賬戶開設了價值約1.8955億美元的ETH多頭頭寸。

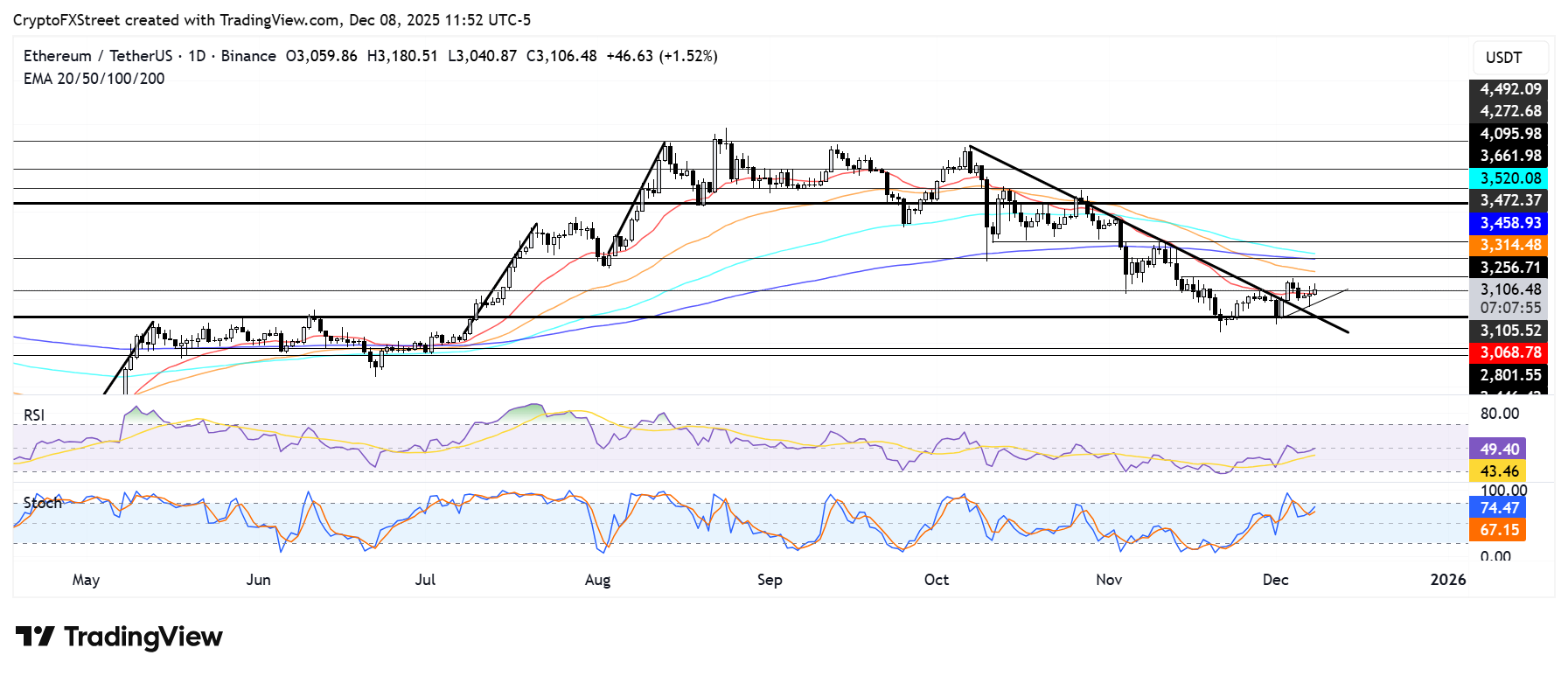

以太坊價格預測:ETH瞄準$3,470但在$3,250附近面臨壓力

根據Coinglass的數據,以太坊在過去24小時內經歷了1.136億美元的期貨清算,其中空頭清算占6460萬美元。

ETH正試圖保持在$3,100和20日指數移動平均線(EMA)之上,但在接近$3,250的阻力位上仍面臨賣壓,該水平自11月以來已被證明是一個關鍵障礙。

如果能夠堅決突破$3,250,ETH可能會升至50日EMA之上,挑戰接近$3,470的短期阻力位,這與200日EMA重合。

在下行方面,如果ETH未能守住$3,000這一心理重要水平之上,可能會跌向$2,800的支撐位。

相對強弱指數(RSI)正在測試其中性水平線,而隨機振盪指標(Stoch)接近超買區域,表明看漲動能正在上升。兩個指標的堅決交叉可能會加速看漲動能。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

推薦內容

編輯精選

用最快速的財經日歷來交易這些事件

通過查看我們的經濟日歷來了解外匯市場的動態——從當前的經濟事件到經濟指標——我們涵蓋了來自世界各地的1000多個事件。

金價下跌,因伊朗鈾需求使美伊談判複雜化

黃金(黃金/美元)週四走勢偏弱,難以延續前一日從七週低點反彈的勢頭,市場正在消化有關美伊戰爭的新消息。截至發稿時,黃金/美元交投於約4507美元,日內下跌近0.80%。最新進展中,路透社週四早些時候援引兩名伊朗高級消息人士報導稱,伊朗最高領袖已下令近武器級鈾必須留在國內。

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。