歐洲央行(ECB)的寬鬆週期可能即將結束,這有助於降低某些貨幣市場利差的波動性。資產負債表持續縮減,雖然過程漫長,但未來可能對較長期的貨幣市場融資利差帶來更多上行壓力。

ECB展望:仍有可能再次降息

ECB在7月維持利率不變,市場目前不再完全定價本週期內ECB會再次降息。高峰時,利率曲線預期的寬鬆幅度不到20個基點——但這要到明年才會發生。

我們的經濟學家指出,歐美協議遠非理想,但目前確實提供了一定程度的穩定性。他們不預期2025年下半年會出現經濟萎縮,並略微上調了對今明兩年的增長預測。儘管這使得9月ECB再次降息的決定變得更加複雜,但通脹下降仍略微支持在德國的財政刺激措施開始見效之前再採取一次行動。

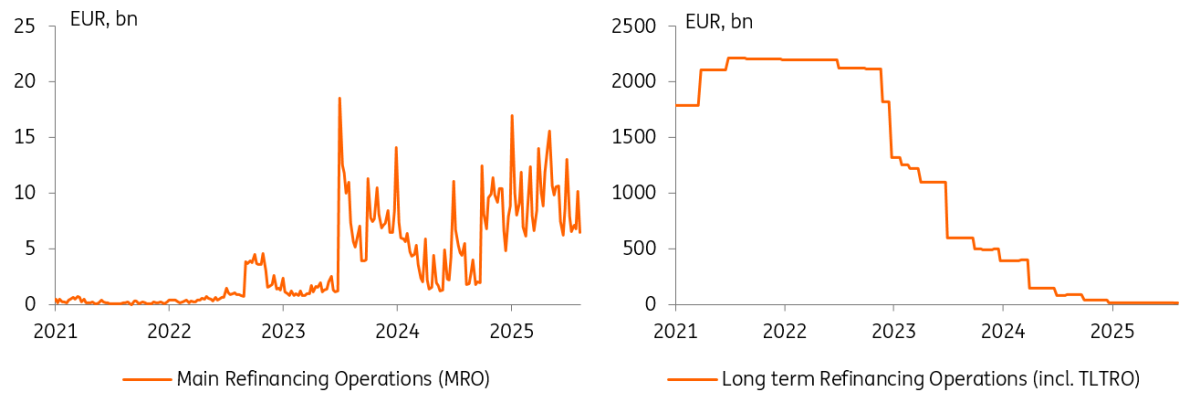

超額準備金緩慢下降,但ECB流動性操作需求未見明顯增長

銀行體系中的過剩流動性繼續呈下降趨勢,目前略高於2.6萬億歐元。銀行對ECB流動性操作的利用並未出現實質性增長。每週的主要再融資操作(MRO)規模約在60億至100億歐元之間,而3個月期長期再融資操作(LTRO)總規模低於130億歐元;相對於過剩流動性的總量而言,這些金額仍然微不足道。

在市場上借款仍然相對更具吸引力,ECB在7月會議前進行的最後一次貨幣分析師調查顯示,這種情況不會很快改變。銀行預計,到明年年底,MRO的使用量將增加到300億歐元,LTRO將增加到500億歐元。考慮到債券投資組合的預測,過剩流動性將剛剛跌破2萬億歐元。這是在假設自主流動性因素不變的情況下,這些因素也可能影響銀行的流動性需求。

話雖如此,歐元體系估計,到2027年底,過剩流動性將降至1.5萬億歐元。許多市場觀察家預計,長期來看過剩流動性水平將穩定在這一水平。由於ECB的債券投資組合在那時將繼續縮減,觀點是常規流動性操作將開始看到更多需求來抵消這種影響。然後,在某個時間點,ECB將引入結構性流動性操作。

未出現對ECB流動性需求增大的跡象

資料來源:ECB, ING

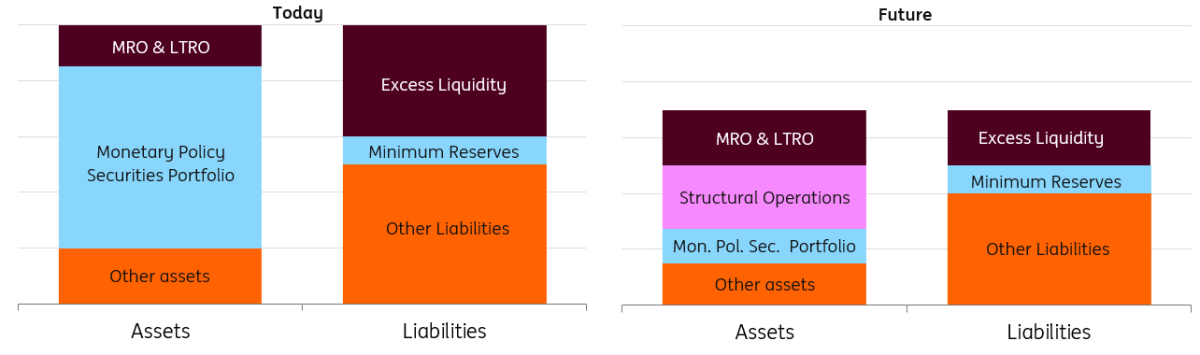

根據德國聯邦銀行的觀點看ECB資產負債表的未來

在其6月份的月度報告中,德國聯邦銀行概述了其關於ECB未來資產負債表構成的一些想法。請記住,ECB在2024年3月的操作框架審查中概述了向一個由銀行需求決定過剩流動性水平的體系過渡。

德國聯邦銀行建議,在增加常規公開市場操作之後,ECB應首先引入結構性再融資操作。這些將是分配量有限的可變利率投標,而不是當前的固定利率全分配投標。只有在後期階段才會引入結構性債券投資組合。其思路是,結構性操作主要涵蓋銀行因自主因素和最低準備金要求而產生的流動性需求,而常規操作將涵蓋銀行對過剩流動性的需求。這種操作設計的結果是,ECB對三個月以上的定期流動性只提供較軟性的上限。

當前及未來ECB資產負表示意圖

資料來源:德國聯邦銀行六月月度報告, ING

流動性需求的驅動因素以及對ECB流動性操作的利用將取決於各家銀行的業務模式和融資成本。流動性監管等監管因素也將決定ECB操作的相對吸引力。

考慮到監管決定需求,ECB關於2025年第一季的最新數據顯示,銀行已將其總流動性覆蓋率(LCR)從158%降至156.25%。雖然這更多是由於淨流出增加所致(流動性緩衝甚至有所增加),但可能表明銀行願意將其LCR水平從目前仍然高企的水平正常化。另外,來自歐洲銀行業管理局(EBA)關於流動性緩衝構成的更細粒度數據顯示,央行準備金的份額仍呈下降趨勢,在第一季占比為47.3%(下降0.4個百分點)。

回想一下,LCR水平曾因ECB向銀行體系注入超額準備金而膨脹。但隨著超額準備金再次開始下降,銀行最初選擇維持較高的LCR水平,並用其他優質流動性資產取代了其緩衝中的央行現金。

在其他條件相同的情況下,LCR比率預期下降可能會降低銀行體系未來運作所需的超額準備金的穩定水平,從而推遲(結構性)流動性操作需求增長的時間表。我們仍然預計ECB將在其標誌將於2026年進行的審查之後更詳細地概述其設計。

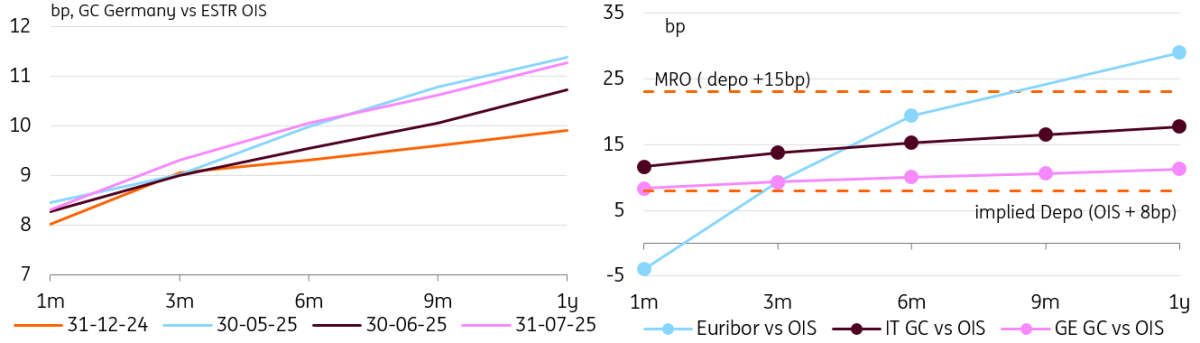

回購市場趨於穩定,價格略高於隱含存款利率

隨著利率水平在ECB存款機制利率附近波動,支持Stoxx GC池化隔夜回購指數的回購市場交易量已從峰值回落。

德國及意大利的GC政府擔保品曲線相對於隔夜指數互換(OIS)的利差在7月底略微變陡,但並非處於年內最陡水平。德國在5月經歷了最陡的月末利差。

市場融資選擇仍比ECB更便宜

資料來源:ING

無擔保融資仍比ECB操作更具吸引力

短期無擔保利率仍低於ECB存款機制利率,儘管隔夜歐元短期利率(ESTR)顯示出微妙的上升趨勢,現在平均略低於存款利率8個基點以下。1個月期Euribor更持續地低於1個月期ESTR OIS利率,平均約3個基點,低於上半年幾乎持平的平均水平。這種較高水平似乎更多歸因於Euribor利率的滯後效應,自從ECB暫停降息以來,這種效應現在已不那麼重要了。

即使ECB暫停行動,3個月期Euribor與ESTR OIS的利差變得有些波動,但仍然是利差中的OIS部分驅動波動,而Euribor則更為穩定。自6月底以來,該利差平均約為9個基點,市場定價預計未來一年該利差僅將小幅擴大至12-13個基點。這一市場觀點保持相對穩定,反映了對過剩準備金逐漸下降在近中期內影響有限的預期。

較長期的6個月期Euribor利率偶爾會飆升至隱含MRO利率之上(約23個基點,MRO/ESTR = 8個基點 Depo/ESTR + 15個基點 MRO/Depo),但現在大多穩定在略低於該水平,即比ESTR/OIS高出約21個基點,表明ECB操作確實對市場定價提供了軟性上限。在過去一季,2年期IRS/OIS基差大部分時間保持在23至25個基點的區間內。

Euribor-OIS利差出現結構性上行壓力仍被認為尚需時日

資料來源:Refinitiv, ING

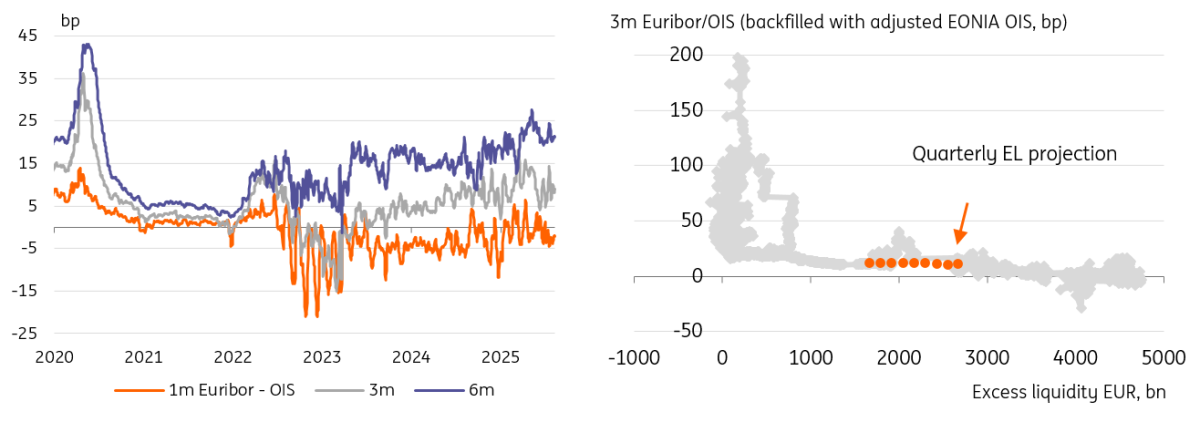

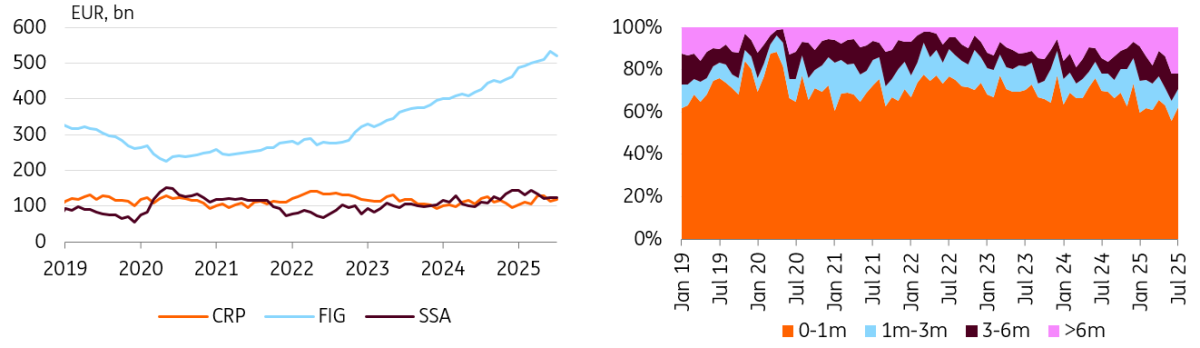

ECB關於歐元區銀行歐元無擔保短期融資的數據顯示,5月和6月融資額增加至3770億歐元,這是自2021年該數據集開始以來的最高未償金額。歐元融資的增加在很大程度上反映了銀行減少通過外幣進行短期融資的轉變。

觀察更廣泛金融部門的未償歐元商業票據(CP),可以看到更穩定的增長和延續了在2023年已經加速的趨勢。從2020年的2240億歐元的低點,到6月底未償CP規模幾乎翻倍,達到5300億歐元,7月份僅小幅下降至5200億歐元。這一長期趨勢的背景是ECB定向長期再融資操作(TLTRO)的到期,最後一筆於去年12月到期。增加CP融資的趨勢持續,而在過去半年中,這一趨勢顯示出對較長CP發行的依賴日益增加。

銀行通過商業票據和存款進行的融資趨勢仍在上升

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

歐元/美元週度預測:戰爭頭條和美國通脹更新將影響市場

歐元/美元連續第二週收於1.1500水平上方數點,漲跌交替,反映出美國總統唐納德·特朗普關於中東戰爭的言論。金融市場圍繞伊朗戰爭展開,幾乎未關注關鍵的美國就業數據。本週初,支持美元的悲觀情緒蔓延,因也門的伊朗支持的武裝組織胡塞武裝向以色列發動導彈襲擊,介入波斯灣衝突。

金價週度預測:隨著中東不確定性加劇,多頭觀望

黃金(黃金/美元)積聚看漲動能,攀升至兩週新高,但在本週後半段抹去了大部分漲幅。中東局勢及能源價格波動對通脹預期的影響,可能在短期內繼續左右貴金屬的估值,市場焦點轉向美國3月份的通脹數據。

英鎊/美元週度預測:表面堅挺,內裡脆弱

英鎊連續第二週走弱,導致英鎊/美元連續第二週回調,這主要受地緣政治擔憂驅動,而非國內問題。市場參與者目前不預期英國央行(BoE)今年會恢復降息,反而預計年底前將收緊約50個基點的利率。

比特幣週度預測:BTC接近關鍵支撐,戰爭擔憂加劇,量子恐懼持續

比特幣(BTC)週五撰寫時交易價格約為67,000美元,接近其關鍵支撐位,幾乎抹去了早前的週度反彈。圍繞美伊戰爭及降級計劃的不確定性加劇,導致本週機構需求和邊境風險情緒保持低迷。與此同時,谷歌量子人工智能(Quantum AI)近期發布的報告引發了對量子計算的重新關注,增加了市場噪音,而加密之王的技術結構走弱,暗示未來可能出現更深層次的調整。

美國非農就業數據即時報導:

隨著中東危機持續,市場將如何評估三月非農就業數據?

投資者預期非農就業人數將增加6萬,繼二月令人失望的減少9.2萬之後。我們的專家將於今日格林威治標準時間12:00分析市場對該事件的反應