隨著歐洲面臨新的能源危機,我們探討了加強能源安全的關鍵措施,這些措施不僅僅是降低能源帳單,同時也可能對企業領導者產生潛在影響。

如果能源危機加劇,歐盟有多種手段可以減少其對波動性天然氣市場的依賴。

降低天然氣需求是可能的,但伴隨著重大挑戰和犧牲。對於家庭來說,進一步減少空間有限,因為春夏季節恆溫器已經調低——這意味著可能需要採取如縮短淋浴時間、減少淋浴頻率等措施。在工業領域,天然氣消費的減少往往是工廠關閉和去工業化的結果,而非效率提升。短期內,最大化現有水電、核電和煤電廠的產出,為電力部門提供最直接的緩解。

儘管可再生能源在2022年能源危機後迅速增長,但當前電網限制了其快速解決問題的能力。中期來看,擴大生物氣生產具有重要潛力。雖然海上天然氣生產自然呈下降趨勢,但仍有機會延長剩餘資源的使用並開發新油田。這場新危機可能加速核能行業的復興,但此類項目需要多年才能實現。與20世紀70年代能源危機導致法國核能擴張不同,今天,可再生能源將成為歐洲未來能源系統的基礎。

作為一名企業領導者,立即採取減少天然氣使用或暫時以煤炭替代天然氣等措施,有助於應對短期供應中斷。然而,這些方法並非沒有挑戰,尤其是從天然氣轉向煤炭可能帶來的更高碳成本。為更可持續地應對供應風險和成本壓力,公司應著重增加對可再生能源的依賴,投資提升電網容量的解決方案,擴大生物氣的生產和利用,並支持國內海上天然氣項目。這些策略能夠為應對波動的天然氣市場提供結構性韌性。

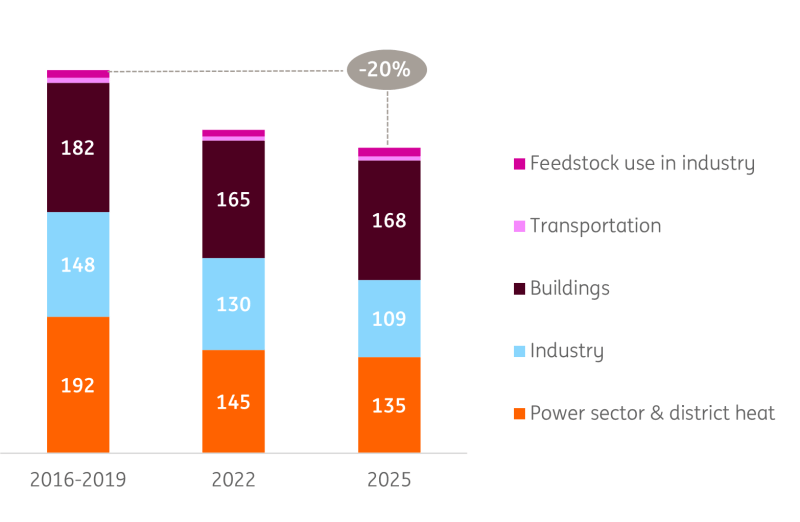

自俄羅斯天然氣危機以來,天然氣需求下降了20%,但進一步削減將更為困難

自2022年能源緊縮以來,歐洲天然氣消費量已從約5400億立方米(bcm)降至4300億立方米,顯著減少了1100億立方米,約20%。儘管取得了進展,歐洲仍進口約70%的天然氣(3500億立方米),使其面臨供應風險。

在建築部門,天然氣使用結構性減少了8%,主要歸因於有意識的使用(調低恆溫器)、更好的保溫以及熱泵的廣泛採用。建築"綠化"進程正在進行,但快速變革的機會有限。

工業的天然氣消費下降了26%,但大部分是由於工廠關閉而非效率提升。化工行業自2022年以來因停產損失了3700萬噸高耗氣和石油的煉廠產能,而新增的"更綠色"產能僅有700萬噸,主要集中在電池、生物基、循環價值鏈及現有工廠的現代化改造。

自俄羅斯能源危機以來,天然氣使用減少了五分之一

歐洲(歐盟27國+英國)的天然氣使用情況。

在電力和區域供暖部門,天然氣需求較危機前水平下降了30%,儘管電力需求僅下降了3%,電力部門透過轉向可再生能源實現了更深層次的天然氣減量。

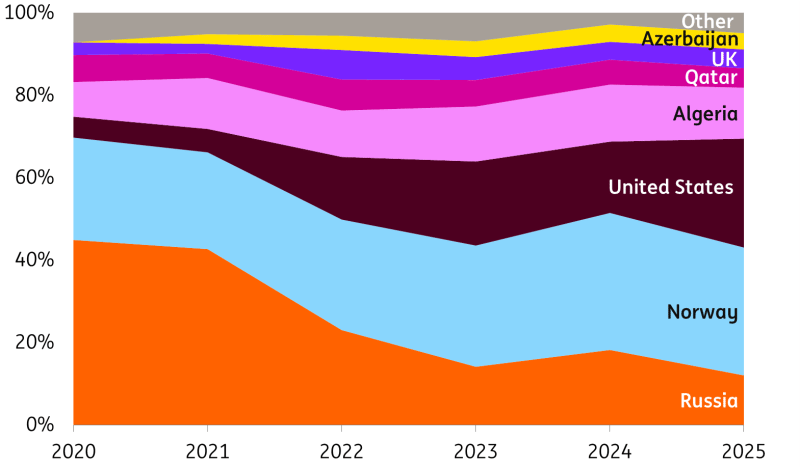

2022年天然氣多元化有所助益,但在當今多極化世界中更具挑戰

俄烏衝突初期,歐盟40%的天然氣來自俄羅斯,但到2025年底,這一比例降至13%。儘管部分國家依賴較低,德國在2022年前超過55%的天然氣來自俄羅斯,2025年實現零管道進口。

挪威現為歐盟最大供應國(2025年占31%,2020年為25%),其次是美國液化天然氣(LNG)(26%,2020年為5%)。阿爾及利亞的份額增至12%。英國和卡塔爾各自提供歐盟近5%的天然氣進口,顯示其在該地區能源結構中仍有持續但較小的作用。

歐盟已將天然氣進口從俄羅斯轉向挪威和美國

2020-2025年歐盟27國按來源國劃分的天然氣進口量(基於體積)。

歐洲現依賴更廣泛的供應商,但矛盾的是,新的地緣政治形勢仍使歐洲脆弱。如果與俄羅斯的緊張局勢升級,挪威天然氣管道可能面臨更高的破壞風險。特朗普總統曾利用減少LNG出口的威脅作為貿易談判的籌碼,而阿塞拜疆和阿爾及利亞對歐盟的出口只能略有增加,實質性增長需新投資,且影響天然氣流量要到2030年以後。相比2022年危機,風險無虞的多元化現已難以實現。

煤炭作為即時但臨時的解決方案回歸

煤炭仍是替代天然氣發電最快的選項,無需新建產能投資。俄羅斯入侵烏克蘭後,煤炭在歐洲電力結構中的份額從11%(2020年)升至13%(2022年)。

儘管部分國家關閉了煤電廠,但仍有大量產能存在。德國約有28吉瓦的煤電產能在運作,包括硬煤和褐煤機組,其中部分計劃運行至2030年以後。波蘭保留約27吉瓦煤電產能,截至2025年中,已批准出於國家安全考慮延長老舊200兆瓦煤機組的運行。荷蘭擁有歐洲兩座最新的煤電廠,總裝機容量達2.5吉瓦。

直到最近,燃氣電廠經濟性優於煤電廠,導致煤電產能大部分未被充分利用,隨時可快速增產。鑑於歐洲廣泛且互聯的電網,提升煤電產量可有效減少全大陸電廠的天然氣使用。

普遍擔憂是碳排放增加。然而,煤電和燃氣電廠均受歐盟排放交易體系(ETS)監管,無論能源來源如何,均設有總排放上限。轉向煤炭會增加碳排放配額需求,其他條件不變時,碳配額價格將上漲。但在天然氣危機情況下,額外碳成本通常遠低於天然氣價格的劇烈上漲。目前市場已顯現這一趨勢,每當天然氣價格超過每兆瓦時45歐元時,煤炭作為替代品的使用便增加。

可再生能源仍是長期目標,但電網限制進展緩慢

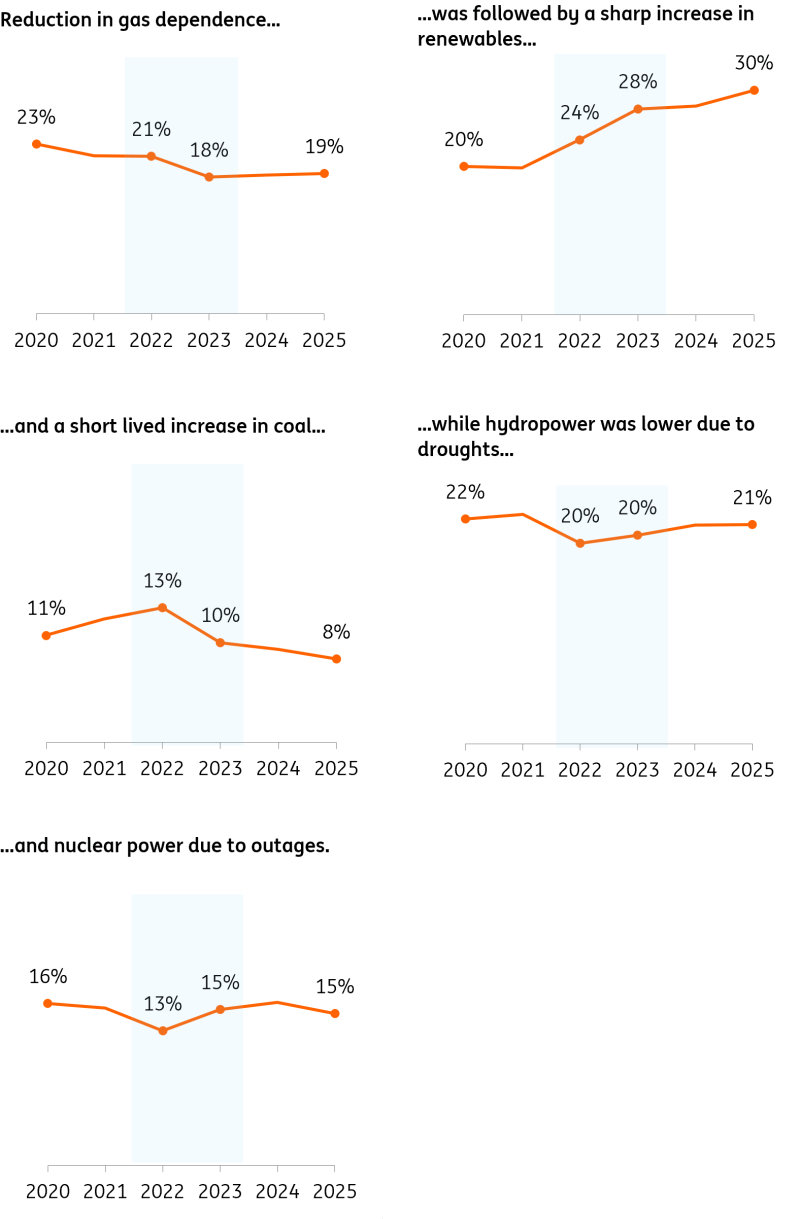

2022年能源危機期間,天然氣使用減少主要被可再生能源發電的增加所抵消,煤炭則扮演次要角色。水電和核電產量因停機和嚴重乾旱受到影響,進一步影響了轉型進程。

在電力部門,可再生能源擴張替代了天然氣,煤炭使用短暫上升後恢復下降

歐洲電力結構中各能源來源的份額(2020-2025年)。

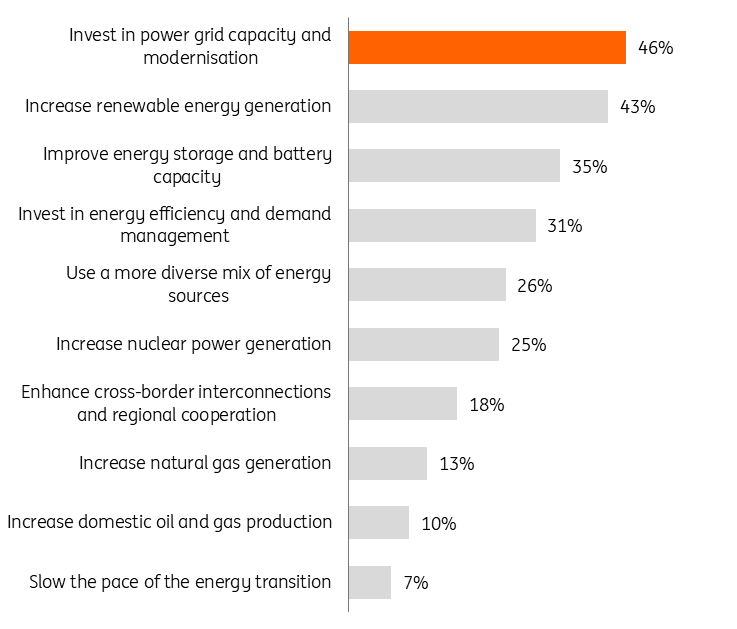

根據DNV的2026年全球能源調查,71%的高級能源專業人士認為擴大可再生能源是保障能源安全的關鍵。然而,由於電網擁堵,相較於2022年,可再生能源的進一步擴展現在面臨更大挑戰。例如,在荷蘭,超過4000家公司,包括風能和太陽能項目開發商,正在等待電網接入。在波蘭,有205GW的可再生能源和儲能項目排隊等待電網接入。

儘管投機性的"幽靈項目"誇大了數字,真實項目仍受到影響。自1月1日起,荷蘭電網運營商優先為電池和需求靈活性等電網增強項目提供接入,其次是關鍵需求(國防、醫院、警察、水務),然後是社會服務(住房、學校、廢棄物、電信)。包括可再生能源開發商在內的企業行動迅速,但通常面臨長達數年的延遲。

因此,儘管可再生能源在經濟上具有吸引力,電網擁堵卻延緩了其擴展。能源專業人士現在認為,電網投資是提升能源安全的最有效途徑。

能源專業人士認為未來三年改善能源安全的最佳方式

將該方案列為前三大解決方案的受訪者百分比。

沼氣:歐洲可擴展、本地化和循環的天然氣解決方案

沼氣作為歐洲的中長期解決方案脫穎而出,支持一個有韌性的系統,同時減少歐洲對進口天然氣的依賴。

歐洲目前生產約70億立方米(bcm)沼氣(占需求的1.6%)。DNV和彭博新能源財經(BNEF)的預測顯示,到2030年產量可能增長至超過200億立方米,並在2035年達到300億立方米的高原期——約占當前需求的8%。雖然這是顯著增長,但仍低於歐盟在俄羅斯天然氣危機後制定的2030年35億立方米REPowerEU目標。

更重要的是,沼氣理論上有能力供應歐洲當前天然氣需求的三分之一。這需要利用所有可持續的原料,包括糞便、農業殘餘物、有機廢棄物,並採用先進的氣化技術。然而,實現這一潛力依賴於強有力的政策支持、快速的技術部署以及有效管理生物質競爭——這些條件目前遠未滿足。

丹麥是沼氣成功的典範,十年內建成58個工廠,現供應全國40%的天然氣需求。透過進一步的政策支持,丹麥有望在幾年內實現100%的生物甲烷供應,甚至在推行減少國內天然氣需求的政策後超出國內需求。這將使丹麥的天然氣系統實現淨零排放和本地循環,絕大部分時間由可再生能源供應電力,沼氣在最需要時提供備用。沼氣還透過減少糞便和氮排放幫助農業發展。

沼氣生產成本目前在每兆瓦時50至100歐元之間。能源危機前,沼氣被認為成本較高,尤其是與約每兆瓦時20歐元的天然氣價格相比。這對政策制定者和企業領導者提出了艱難選擇:是優先考慮成本最低的天然氣,冒著加劇對波動性國際市場暴露的風險,還是以更高成本追求本地生產的循環沼氣以實現更大能源獨立?歷史上,較便宜的進口天然氣更受青睞,但新的能源危機可能大幅增強投資沼氣的理由。此外,增加本地沼氣生產意味著歐洲減少對歐盟外國家的天然氣進口支出,將更多經濟利益留在本土。

海上天然氣:歐洲向低天然氣需求轉型的潛在橋樑

歐洲擁有豐富的海上天然氣資源,總儲量估計約為5000億立方米(bcm),主要位於挪威水域。其中約2000億立方米為已探明儲量,剩餘3000億立方米為潛在儲量,可能透過進一步勘探發現。

目前,歐盟、英國和挪威的海上油氣田產量預計將從目前約180億立方米逐步下降至2050年中期的約30億立方米。這主要受現有產區地質性產量下降和"有序衰退"政策路徑驅動,即逐步減少產量以配合2050年淨零排放目標。例如,英國已於2025年11月正式宣布不再發放新的海上油氣勘探許可證。

另一種"最大開採和勘探"策略可能減緩這一下降,使歐洲減少對天然氣進口的依賴,同時降低天然氣使用的碳強度,因為北海天然氣的二氧化碳排放量比美國和俄羅斯進口的液化天然氣(LNG)低多達六倍。

需要認識到,僅提升海上天然氣產量並不能保護歐洲免受高天然氣價格影響。只要該地區依賴進口天然氣,液化天然氣(LNG)價格將繼續主導市場價格。因此,最有效的長期解決方案是由可再生能源和核能驅動的全面電氣化戰略,打破電價與天然氣價格的聯繫。在此期間,增加海上天然氣產量有助於緩解供應壓力,但無法解決歐洲對全球價格波動的脆弱性。

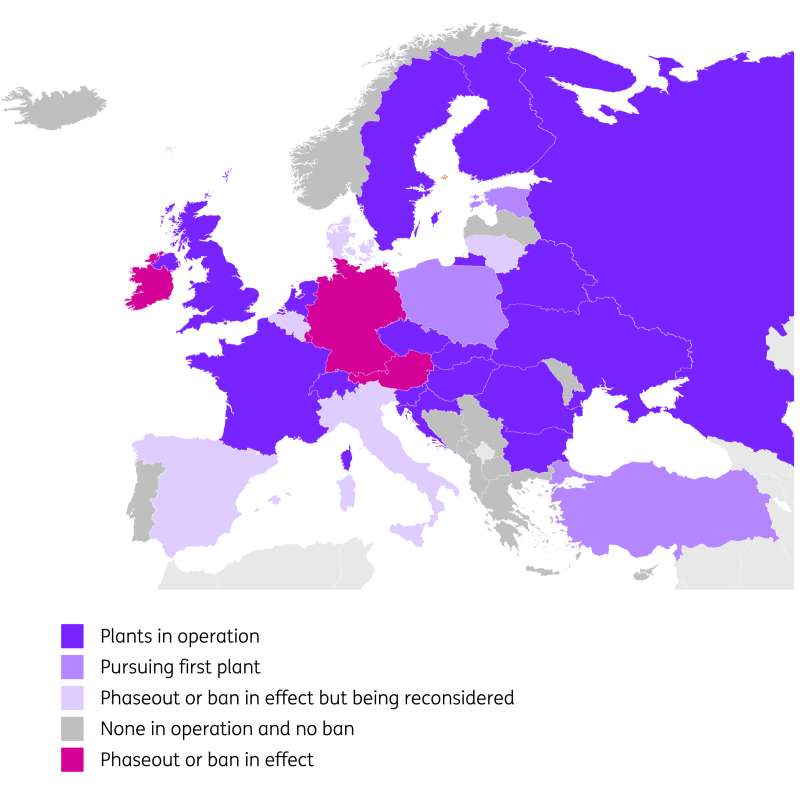

核電復興:歐洲雄心勃勃的長期戰略

2022年能源危機重新激發了歐洲對核電的興趣,當前危機可能進一步加速這一進程。正如1973-74年石油危機推動法國大規模建設核電站,現今法國核電供應了70%的電力,確保了電力的可靠性和低價。

2026年3月,歐盟委員會主席烏爾蘇拉·馮德萊恩公開承認,福島核災難後歐洲放棄核能,尤其是德國的突然淘汰,是"一項戰略錯誤"。

西班牙、義大利、比利時、丹麥和立陶宛等國正在重新考慮核電禁令。英國於2025年對3.3GW的賽茲韋爾核電站做出最終投資決定,匈牙利和斯洛伐克正在建設1.7GW的新核電容量。根據世界核能協會的數據,歐盟內還有27座核電站處於規劃階段,顯示出歐洲對核電未來能源格局的強烈且日益增長的承諾。

歐洲對核電的不斷演變態度:部分國家建設首座核電站,其他國家積極重新考慮禁令

歐洲電力市場核電現狀。

延長現有低成本核電站的生命週期是一項無悔政策。然而,由於兩大關鍵挑戰,歐洲要顯著擴大核電容量可能還需多年時間。

首先,歐洲近期建設新核電站的嘗試複雜且成本高昂。弗拉芒維爾、奧爾基盧奧托和欣克利角C等旗艦項目均遭遇重大延誤和大幅超支,凸顯了大規模核電擴展面臨的巨大障礙。

其次,儘管對小型模組化反應爐(SMR)的興趣日益增長,但其部署仍處於早期階段。目前僅有兩座SMR投入運營——一座在俄羅斯,一座在中國,另有兩座在加拿大和美國建設中。此外,歐洲在SMR方面面臨更高的地緣政治風險,因為這些反應爐依賴主要來自俄羅斯的先進核燃料。這種依賴可能使採用SMR技術的努力複雜化,並增加供應中斷的脆弱性。

因此,儘管核電復興正在進行,但對歐洲而言仍是一項遠景策略。

綜上所述,儘管歐洲對核電重新燃起興趣,擴大核電容量仍是一項充滿挑戰且不確定的長期任務。

隨著歐洲面臨另一場能源危機,解決方案應超越單純降低家庭和企業的能源帳單。迫切需要能夠顯著減少歐洲未來對天然氣依賴的技術和政策。隨著能源危機持續,我們預計在解決電網擁堵以加速可再生能源整合、提升沼氣產量以及可能採用煤炭替代或海上天然氣開採等臨時措施方面將取得重大進展。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

黃金企穩,因美伊停火疑慮令市場謹慎;美國數據發出混合信號

週四,黃金(黃金/美元)持穩,市場密切關注中東脆弱停火協議的最新進展。撰稿時,黃金/美元交投於約4750美元,較前一日攀升至三週高點4800美元以上後回落,因對美伊停火協議持久性的疑慮浮現。

歐洲如何減少對進口天然氣的依賴,以及這對商業領袖意味著什麼?-荷蘭國際集團

隨著歐洲面臨新的能源危機,我們探討了加強能源安全的關鍵措施,這些措施不僅僅是降低能源帳單,同時也可能對企業領導者產生潛在影響。如果能源危機加劇,歐盟有多種手段可以減少其對波動性天然氣市場的依賴。

比特幣價格預測:BTC在美伊停火疑慮中於關鍵水平附近掙扎

比特幣(BTC)週四接近70500美元的關鍵技術支撐位,結果取決於多頭能否重新獲得動能,或空頭是否推動更深的回調。這將決定這位加密之王的下一步方向走勢。與此同時,市場情緒在美伊停火不確定性中保持謹慎,機構需求對增加比特幣敞口持猶豫態度。

美國非農就業數據即時報導:

隨著中東危機持續,市場將如何評估三月非農就業數據?

投資者預期非農就業人數將增加6萬,繼二月令人失望的減少9.2萬之後。我們的專家將於今日格林威治標準時間12:00分析市場對該事件的反應