總結

7月份的支出成長率仍高於營收成長速度,為第三季的良好表現奠定了基礎,同時通膨繼續降溫。隨著核心個人消費支出(PCE)三個月的年化通膨率回到聯準會2.0%的目標以下,「在更長時間內維持較高水準」的理由並不令人信服。

支持限制性政策的理由似乎較弱

昨日公佈的GDP報告已經顯示,第二季度消費者支出比第一季強勁;今天公佈的個人收入和支出報告顯示,7月份的數據顯示,第三季度的開局令人矚目。

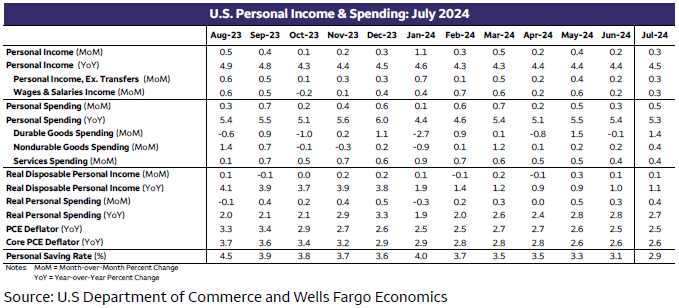

今天的報告也肯定了通膨確實在降溫,核心個人消費支出通膨率為2.6%(見圖表)。對於聯準會(Federal Reserve)的政策制定者來說,維持限制性政策正變得越來越不合理,因為3個月折合成年率的利率已回落至1.7%的目標水準以下。

本月初,當7月就業數據遠遜於預期時,金融市場陷入混亂。很難將就業市場的疲軟與消費者支出的持續成長聯繫起來,但收入的成長更像是在更強勁的勞動力市場中看到的那種成長。在薪資和薪資成長0.3%的推動下,整體薪資也成長0.3%。過去12個月,這兩項指標都上漲了4.4%。剔除通膨和稅收因素後,7月實際可支配個人所得成長0.1%,過去一年成長1.1%。簡而言之,薪水的成長比通貨膨脹略快,這使得消費者能夠消費——至少目前是如此。一個關鍵的擔憂是,如果就業市場在政策環境仍然過於嚴格的情況下惡化,收入可能會下滑。 7月份的薪資成長仍然令人鼓舞,但如果就業進一步疲軟,我們懷疑薪資能否繼續以如此強勁的速度成長。

同時,值得注意的是,收入仍趕不上支出。為了維持增加的支出,家庭已將儲蓄削減至2.9%。這是16年來儲蓄率第二次出現下降。

7月份的零售銷售報告讓我們對今天更廣泛、更全面的個人收入和儲蓄報告中的支出行為有了一點先睹為快。從這兩個指標可以看出,汽車銷售在很大程度上推動了這一成長。汽車支出實際成長4.1%,無疑是最大的受益者(見圖表)。儘管如此,由於只有汽油支出下降(而且只是輕微下降),我們也可以說,其他類別的支出成長仍然普遍存在。

在這個週期中,消費者無視預期的例子層出不窮,也許我們沒有預料到意外。但支出的組成並不完全反映出企業財報中經常提到的更謹慎和挑剔的消費者。可自由支配支出再次超過非自由支配支出。

如今食品雜貨價格不菲,沒有人質疑這一點,但7月雜貨店的實際支出增加了0.6%。家庭在家居用品上也大肆揮霍,其增幅超過汽車以外的任何其他類別。

今年剩餘月份值得關注的一個主題是,個人收入對家庭購買力的重要性將持續上升。大流行時期的支撐因素——流動性過剩和容易獲得相對廉價的信貸——如今已成為過去。個人收入的成長依賴於緊張的勞動市場,而在某種程度上,緊張變成了鬆弛,很難想像消費者如何能繼續以目前的方式消費。不過,任何關注過去四年的人都知道,不要低估美國消費者尋找新消費方式的神奇能力。

7月份的支出成長加上第二季的上修,使我們預計第三季會有相當不錯的成長,儘管三個月中有兩個月還沒有數據。即使消費者支出在8月和9月出現下滑,第三季的支出仍有望輕鬆超過2%。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

最新新聞

推薦內容

金價保持堅挺,但在關鍵美國經濟數據發布前缺乏後續動能

黃金(黃金/美元)在週二努力尋找方向,由於缺乏新的市場驅動因素,整體交易活動較為平淡。在撰寫本文時,黃金/美元在5043美元附近交投,保持堅挺,此前在早期亞洲時段短暫跌破5000美元的心理關口

石油:供應風險抵消伊朗緩和局勢 – 德國商業銀行

德國商業銀行(Commerzbank)的卡斯滕·弗里奇(Carsten Fritsch)指出,隨著美國與伊朗在阿曼的間接談判降低了對美國打擊的擔憂,油價最初下跌,地緣政治風險溢價降低。然而,隨著市場關注持續的供應風險,包括哈薩克斯坦的出口大幅減少以及如果印度在與美國的新貿易安排下削減對俄羅斯的進口,俄羅斯是否能夠繼續供應原油的不確定性,油價隨後回升

黃金失去一些動力,但仍高於5,000美元

黃金在週二面臨一些賣壓,放棄了最近兩天的部分漲幅,但仍然保持在每盎司5,000美元以上的交易水平。這種貴金屬的日內回調是對美國美元小幅反彈的回應,而美國國債收益率在整個曲線上下降似乎限制了下行空間

比特幣價格預測:隨著加密市場顯示出謹慎的穩定跡象,BTC跌破69,000美元

比特幣(BTC)價格接近下方盤整邊界,週二寫作時交易價格低於69,000美元。跌破這一關鍵水平將暗示向60,000美元的修正。然而,機構和企業需求支持BTC的短期穩定。此外,Crypto King的鏈上數據表明賣壓緩解和買方的試探性參與,暗示謹慎的穩定

英國央行和歐洲央行即時報導:

英國央行和歐洲央行預計在二月會議後維持利率不變

英國央行預計將政策利率保持在3.75%。市場普遍預期歐洲央行也將維持利率不變。我們的專家將在今天11:30 GMT分析市場對此次事件的反應