- 澳元/美元繼續承壓,跌破0.7000支撐位。

- 美元攀升至兩日高點,延續週二的漲勢。

- 澳大利亞通脹在2月份顯示出輕微降溫的跡象。

澳元(AUD)的上漲動能在過去幾天似乎有所減弱,促使澳元/美元回吐部分近期漲幅。然而,持續高企的國內通脹和澳儲行(RBA)的謹慎立場應能在短期內支撐該貨幣。

澳元兌美元連續第四天下跌,導致澳元/美元再次跌破關鍵的0.7000關口,並挑戰月度區間的下沿。

該貨幣對的看跌情緒延續,主要受美元走強的影響,美元受益於源自美以伊朗軍事衝突持續不斷的地緣政治緊張局勢帶來的避險需求。

澳大利亞:背景穩固,但出現裂痕

澳大利亞的基本面故事並未發生實質性變化,這本身就是關鍵點。整體背景足夠穩固,能夠為澳元提供支撐,但又不足以讓澳儲行感到安心。經濟增長保持,通脹依然頑固,澳儲行繼續偏鷹,這種組合仍為澳元提供支持。

不過,降溫的早期跡象開始顯現。商業活動似乎有所放緩,3月份製造業採購經理人指數(PMI)預計為50.1,服務業為46.6。貿易繼續發揮作用,年初實現了26.31億澳元的貿易順差。

更廣泛來看,動能依然存在:第四季度國內生產總值(GDP)環比增長0.8%,同比增長2.6%;勞動力市場僅緩慢放鬆,失業率為4.3%,就業人數增加4.89萬。

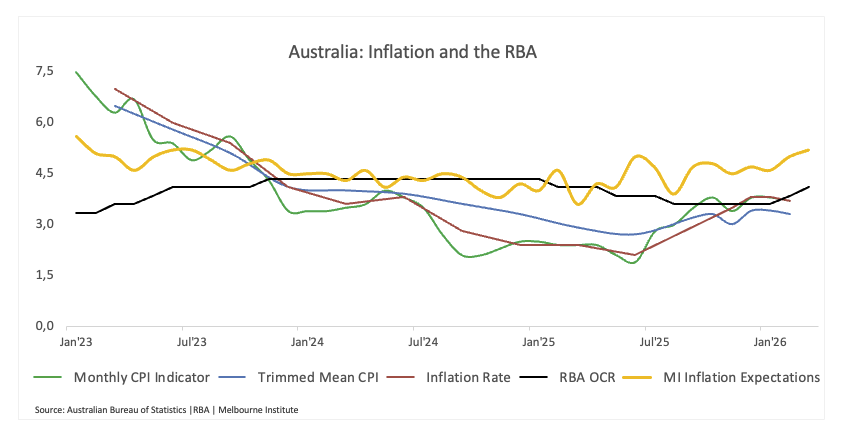

然而,通脹仍是難點。最新數據顯示僅有溫和進展,2月份消費者物價指數(CPI)同比降至3.7%(此前為3.8%),截尾均值同比為3.3%(此前為3.4%),加權中位數為3.5%(此前為3.6%)。通脹正在緩解,但速度緩慢,對澳儲行而言遠遠不夠。預計通脹要到2028年中期才能回歸目標,壓力依然存在。

中國:穩定器,而非驅動力

中國在澳大利亞前景中的角色顯然發生了轉變。它不再是擴張的主要驅動力,而是一個穩定的存在,默默在幕後發揮作用。

2025年第四季度,經濟增長4.5%,零售銷售同比增長2.8%。

貿易狀況整體有利,儘管情況比表面更複雜。國家統計局(NBS)官方PMI數據持續顯示收縮,而私營機構如RatingDog的調查則提供了更積極的視角。

通脹也帶來更多複雜性。2月份消費者物價指數(CPI)同比上漲1.2%,但生產者物價指數(PPI)仍處於通縮狀態,同比下降0.9%。

這為中國人民銀行(PBoC)提供了保持觀望的空間,貸款市場報價利率(LPR)維持五年期3.50%和一年期3.00%不變。

對澳元而言,結論很簡單。中國不再是拖累,但也未能提供強勁的順風。

澳儲行:路徑已定,時機存爭議

澳儲行最新決議凸顯了前景的微妙平衡。以5比4的微弱多數決定將官方現金利率(OCR)提升至4.10%,顯示內部存在分歧。

更廣泛的信息保持一致。產能限制依然是問題,油價上漲可能在短期內加劇通脹。行長米歇爾·布洛克明確表示,主要擔憂仍是需求過剩。她指出,能源價格波動增加了複雜性,可能將局勢推向不利方向。

目前,爭論焦點不在於方向,而在於時機。一些政策制定者傾向於暫停,以評估外部衝擊的傳導效果。市場也傾向於此,預計五月暫停加息,但今年仍預期約62個基點的額外緊縮。

持倉情況:情緒改善,信心有限

持倉數據顯示,市場對澳元的情緒正變得更加建設性。商品期貨交易委員會(CFTC)最新數據顯示,淨多頭持倉略有上升,超過69K份合約。

然而,未平倉合約大幅減少,目前約為265K份合約。這表明更多的是空頭回補,而非新建倉位。價格走勢也印證了這一點,澳元/美元貨幣對回撤至0.7100水平附近。

儘管持倉情況有所改善,但整體信心仍顯脆弱。

這種轉變更像是看跌壓力的緩解,而非強勁的看漲需求形成。

外匯要點

澳元開始顯得支撐較好,但基礎尚未完全令人信服。短期內,澳元仍高度依賴全球風險情緒和中國的相關動態。持續上漲可能需要真正的資金流入,而非僅僅是倉位調整。

澳元/美元展望

短期:澳元/美元可能繼續受美元走勢和整體市場情緒驅動,尤其是在中東持續緊張局勢的背景下。

風險:風險偏好惡化、中國數據走軟,或(不太可能的)澳儲行政策立場轉變,均可能迅速改變現貨市場的平衡。

技術面概況

日線圖上,澳元/美元報0.6964。

短期偏向輕微看跌,因該貨幣對未能維持在斐波那契上軌之上,價格回落至從0.6421低點至0.7147高點測得的23.6%回撤位0.6976以下。日線收盤價仍穩居上升的55日、100日和200日簡單移動平均線(SMA)之上,維持整體上升趨勢,但動能減弱,因相對強弱指數(RSI)回落至40中段附近。平均方向指數(ADX)從高位回落至20低位,顯示此前強勁的上升趨勢已轉為較弱的調整階段。

近期支撐位於38.2%回撤位0.6870,並由水平支撐0.6897加強;若賣方繼續掌控,進一步下行空間將打開,目標指向0.6660,繼而是0.6593。上方初步阻力位於23.6%回撤位0.6976,隨後是近期波動高點0.7147及水平阻力0.7158。若日線收盤重返該阻力區上方,將中和當前調整格局,重新聚焦於更高阻力位0.7283。

(本報導的技術分析借助AI工具完成。)

結論:有支撐,但具條件性

澳大利亞經濟依然具有韌性,其央行也未釋放任何退縮信號。然而,這遠非單邊行情。

當風險情緒穩定時,澳元表現良好;當波動性上升時,美元重新掌控市場。整體偏向支持澳元,但附帶明確的條件。

關稅常見問題(FAQ)

雖然關稅和稅收都能產生政府收入以資助公共商品和服務,但它們之間有幾個區別。關稅是在進口港口預付的,而稅收是在購買時支付的。稅收是對個別納稅人和企業徵收的,而關稅則由進口商支付。

在經濟學家中,對於關稅的使用存在兩種不同的觀點。一些人認為關稅是保護國內產業和解決貿易不平衡所必需的,而另一些人則將其視為一種有害的工具,可能會在長期內推高價格,並通過促使報復性關稅而導致有害的貿易戰。

在2024年11月的總統選舉前夕,唐納德·特朗普明確表示他打算利用關稅來支持美國經濟和美國生產者。根據美國人口普查局的數據,2024年,墨西哥、中國和加拿大佔美國總進口的42%。在此期間,墨西哥以4666億美元的出口額脫穎而出,成為最大的出口國。因此,特朗普希望在徵收關稅時專注於這三個國家。他還計劃利用關稅產生的收入來降低個人所得稅。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

歐元/美元自低點反彈,回升至1.1580

EUR/USD 設法重新獲得一些動能,並從日內低點反彈,在週三北美時段後期重新回到 1.1580 區域。與此同時,避險需求支撐美元,因中東地區任何實質性的緩和仍難以實現。接下來的重點將是週四公布的常規勞動力市場報告。

GBP/USD 在 1.3350 附近遇到初步阻力

GBP/USD 持續走弱,徘徊於 1.3400 阻力位下方,並加劇了週三的跌勢。英鎊回落主要受美元持續買盤推動,美元因中東地區緊張局勢未見緩解而保持支撐。

黃金在4,600美元以下維持日內漲幅

黃金週三維持其看漲動能,延續前一交易日的漲幅,儘管在每盎司4,600美元關口上方略有回落。黃金的上漲受到對中東潛在停火協議的謹慎樂觀情緒支撐,儘管談判進展的混合信號可能在短期內使投資者保持謹慎。

比特幣價格預測:在美伊和平計劃不確定性中,BTC交易者保持觀望

比特幣(BTC)價格小幅上漲,截至週三撰稿時交易於約71,000美元,保持本週早些時候的回升。儘管回升溫和,但現貨交易所交易基金(ETF)資金流動的混合信號顯示機構投資者猶豫不決,似乎在美伊潛在停火談判不確定性加劇的背景下保持觀望。衍生品市場的BTC交易者依然被動,缺乏明確的方向性偏好,表明BTC短期內可能維持區間震盪。

今日外匯:儘管美伊會談存在不確定性,市場情緒依然樂觀

以下是3月25日星期三您需要了解的的情況:周三歐洲早盤,市場情緒依然樂觀,投資者評估中東衝突降級的前景。經濟日程方面,德國將公布IFO景氣指數數據,美國則將在當天晚些時候公布2月份出口價格指數和進口價格指數數據。