- 澳元/美元迅速回落至0.6500以下,恢復下行趨勢。

- 由於美聯儲和美國停擺,美元連續第三天走弱。

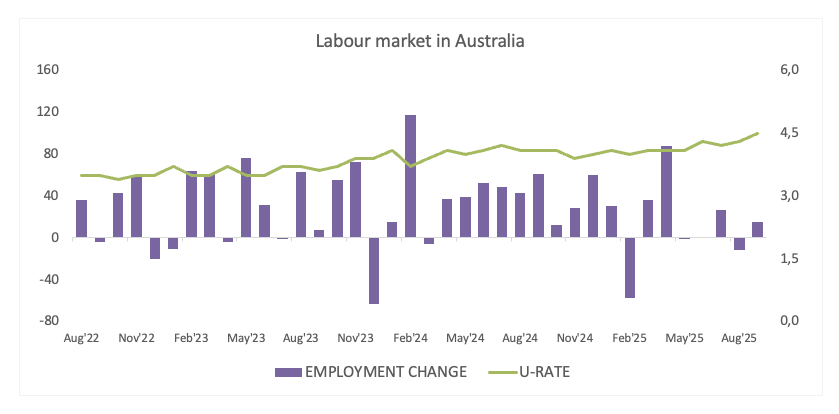

- 澳大利亞勞動力市場數據強化了澳儲行降息的理由。

儘管美元也面臨壓力,澳大利亞元(AUD)迅速回吐了週三的漲幅,滑落至0.6500以下。

美國與中國之間持續的緊張關係對澳元施加了壓力,而疲軟的勞動力市場數據進一步加劇了市場對澳大利亞儲備銀行(RBA)在下次會議上可能降息的猜測。

本地數據表現參差不齊

儘管市場傾向於規避風險,澳大利亞的國內數據並未崩潰。9月份的最終製造業和服務業PMI略有下降,但仍保持在50以上,表明持續擴張。

6月份零售銷售增長1.2%,而8月份貿易順差僅小幅收窄至18.25億澳元。第二季度商業投資也繼續增長,GDP環比增長0.6%,同比增長1.8%,穩健但並不驚人。

然而,勞動力市場顯示出疲態。9月份失業率從4.3%上升至4.5%,而就業變化僅增加了14.9K人,低於預期。這尚未構成紅色警報,但確實暗示招聘勢頭正在減緩。

RBA關注通脹和就業

通脹和就業仍然是RBA的重點。8月份的月度CPI指標(加權平均)從2.8%上升至3.0%,而第二季度CPI環比上漲0.7%,同比上漲2.1%。此外,墨爾本研究所的10月份消費者通脹預期也小幅上升至4.8%。

第二季度的修剪平均CPI年化為2.7%,仍然在RBA的2-3%目標範圍內。

在9月30日的會議上,RBA如預期將官方現金利率(OCR)維持在3.60%,但對潛在降息的早期暗示有所軟化。政策制定者指出,在CPI意外上升後,通貨緊縮可能正在放緩,第三季度的通脹可能比之前預期的更高。

行長米歇爾·布洛克堅持數據依賴的信息,強調每次決策都將逐次進行。降息並未被排除,但她明確表示RBA希望看到更多證據表明供需壓力正在緩解。

布洛克在週四再次表示,消費者支出強勁和略微上升的通脹促使政策制定者重新考慮進一步降息的理由。由於當前利率僅略顯限制,金融條件已經放鬆,RBA似乎並不急於採取行動。

市場現在預計到今年年底將降息約24個基點,到2026年底將降息約43個基點。

中國仍在主導

澳大利亞的前景與中國的不均衡復甦緊密相關。中國第二季度GDP同比增長5.2%,但8月份零售銷售增長僅為3.4%,低於預期。9月份的PMI數據表現不一,製造業PMI保持在49.8的收縮區間,而服務業PMI勉強維持在50.0。

中國的貿易順差在9月份收窄至904.5億美元(從1033.3億美元),消費者價格在同一時期保持在通縮狀態,同比下降0.3%。

與此同時,中國人民銀行(PBoC)上個月維持貸款市場報價利率(LPR)不變,1年期維持在3.00%,5年期維持在3.50%,符合預期。

流動性稀薄,市場安靜

澳元的投機活動仍然低迷。由於美國政府停擺,商品期貨交易委員會(CFTC)的數據被延遲,截至到9月23日的最新可用數據顯示,非商業交易者持有淨空頭頭寸,表明大部分看跌情緒已經被計入。

技術觀點

如果賣方繼續控制,澳元/美元可能會很快測試其關鍵的200日簡單移動平均線(SMA),該線位於0.6430附近。

也就是說,失去該區域可能會促使現貨價格重新測試8月低點0.6414(8月21日),然後是6月底的0.6372(6月23日)。如果進一步下跌,可能會看到下一個重要支撐位在關鍵的0.6000閾值之前,2025年的低點在0.5913(4月9日)。

相反,100日和55日SMA分別在0.6532和0.6545處形成臨時阻力位。更高的阻力位出現在10月1日的10月高點0.6629,隨後是9月17日的2025年高點0.6707。從這裡向上是2024年的上限0.6942(9月30日),就在0.7000整數關口之前。

動量指標傾向於看跌:相對強弱指數(RSI)降至41附近,表明進一步下跌的可能性越來越大;平均方向指數(ADX)接近18,表明當前趨勢似乎正在加速。

澳元/美元日線圖

等待催化劑

總體而言,澳元/美元仍被困在0.6400–0.6700的廣泛區間內,尋找明確的驅動因素以突破。中國數據的強勁表現、美聯儲的鴿派轉變或澳儲行的溫和語氣可能是最終為該貨幣對提供方向的火花。

就業常見問題(FAQ)

勞動力市場狀況是評估經濟健康狀況的關鍵因素,因此也是貨幣估值的關鍵驅動因素。高就業率或低失業率對消費支出和經濟增長有積極影響,從而提高當地貨幣的價值。此外,一個非常緊張的勞動力市場——在這種情況下,填補空缺職位的工人短缺——也會對通貨膨脹水平產生影響,從而對貨幣政策產生影響,因為低勞動力供給和高需求導致更高的工資。

一個經濟體的薪資增長速度對政策製定者來說至關重要。高工資增長意味著家庭有更多的錢可以花,這通常會導致消費品價格上漲。與能源價格等波動性更大的通脹來源不同,工資增長被視為潛在和持續通脹的關鍵組成部分,因為工資增長不太可能逆轉。世界各國央行在決定貨幣政策時都密切關註工資增長數據。

各央行對勞動力市場狀況的重視程度取決於其目標。一些央行除了控製通脹水平外,還明確有與勞動力市場相關的任務。例如,美聯儲(Fed)肩負著促進充分就業和穩定物價的雙重使命。與此同時,歐洲中央銀行(ECB)的唯一任務是控製通貨膨脹。不過,不管他們有什麽任務,勞動力市場狀況對決策者來說都是一個重要因素,因為它是衡量經濟健康狀況的重要指標,而且與通脹有直接關系。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

黃金在經濟風險和美聯儲降息預期中延續創紀錄的漲勢

黃金在經歷亞洲時段的急劇下滑至$4,280-4,279區域後,再次測試歷史高點,並有望連續第九週以漲幅收尾。在持續的地緣政治不確定性、美中貿易緊張局勢的擔憂以及美國政府長期停擺的背景下,投資者對風險資產的胃口受到抑制

歐元/美元在美元疲弱的情況下穩定在1.1700上方

歐元/美元在週五的歐洲交易時段保持在1.1700以上的漲幅。隨著歐元受到法國政府在不信任投票中存活的支持,該貨幣對上漲。同時,持續的美元疲軟也助長了該貨幣對在央行會議前的上行。

儘管風險情緒轉向保守,英鎊/美元仍緊緊維持在1.3450附近的漲幅

英鎊/美元在週五的歐洲交易時段維持在1.3450附近的小幅漲幅,受到整體走弱的美元支撐。然而,由於地緣政治和美中貿易戰擔憂的重新升溫,市場風險偏好降低,漲幅似乎受到限制。市場焦點仍然集中在英國央行和美聯儲的發言人身上。

以太坊價格預測:儘管SharpLink以7650萬美元的直接融資來增加其國庫,ETH仍下跌3%

以太坊(ETH)在週四延續下跌,跌幅達到3%,原因是SharpLink Gaming進行了一項價值7650萬美元的直接融資,旨在增加其國庫持有量。以太坊國庫和電子競技行銷公司 SharpLink Gaming 宣布進行 7650 萬美元的直接發行,以擴展其 ETH 國庫。

今日外匯:歐元區最終通脹數據成為焦點

週四,美元(USD)進一步回落,創下多日低點,投資者繼續評估美聯儲降息的前景以及美國長期停擺對經濟的影響。美元指數(DXY)進一步下跌,重返98.30區域,即多日低點,因美國國債收益率普遍回落以及對美國聯邦政府停擺後果的持續擔憂。