顯然,各大央行將需要對當前能源價格的飆升作出反應。他們的應對方式將決定全球經濟是陷入衰退還是避免衰退。鑑於2021-2022年反應過慢的鮮明記憶,政策制定者面臨著過度反應的風險不斷增加。過去錯誤帶來的負罪感會模糊他們的判斷,還是他們能夠找到一種平衡的應對方式,引導經濟度過當前的衝擊?

貨幣歷史中最為一致的教訓之一是,央行從不單純對當前週期作出反應。他們也會,有時甚至主要是,對前一個週期被認為的錯誤作出反應。在當前新的能源衝擊背景下,這種制度記憶可能發揮決定性作用,促使政策制定者採取比2021-2022年通脹激增期間更為緊縮的基調。結果?比以往週期更為緊縮的基調,這對市場具有重大影響。

不要再來了:糾正過去錯誤的機制

德意志銀行強調了一個簡單但強有力的原則:"經濟週期的一個持續主題是,政策制定者傾向於糾正(且常常過度糾正)過去的錯誤"。這一觀點意味著央行的反應函數是動態且路徑依賴的。

換句話說,每次危機之後,優先事項都會發生轉變。央行旨在避免重蹈覆轍,即使這意味著在相反方向上走得過遠。這種行為偏差並非邊緣現象,而是理解當前政策決策的關鍵。回顧央行如何應對後續衝擊的近期歷史,顯示出明顯的鷹派模式。

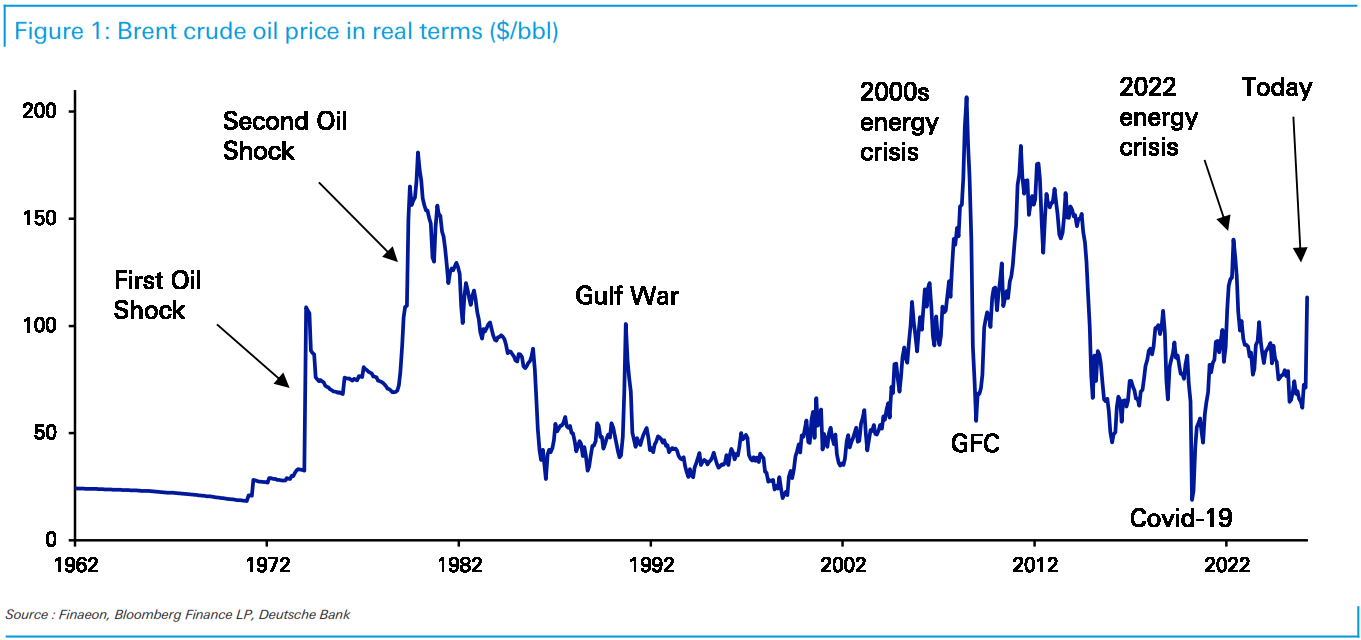

1970年代:從猶豫到強力緊縮

1970年代的石油衝擊清晰地展示了這一機制。1973年第一次石油衝擊後,央行普遍被認為限制性不足,因為它們在平衡通脹上升與失業增加之間掙扎。這種猶豫助長了通脹預期的根深蒂固。

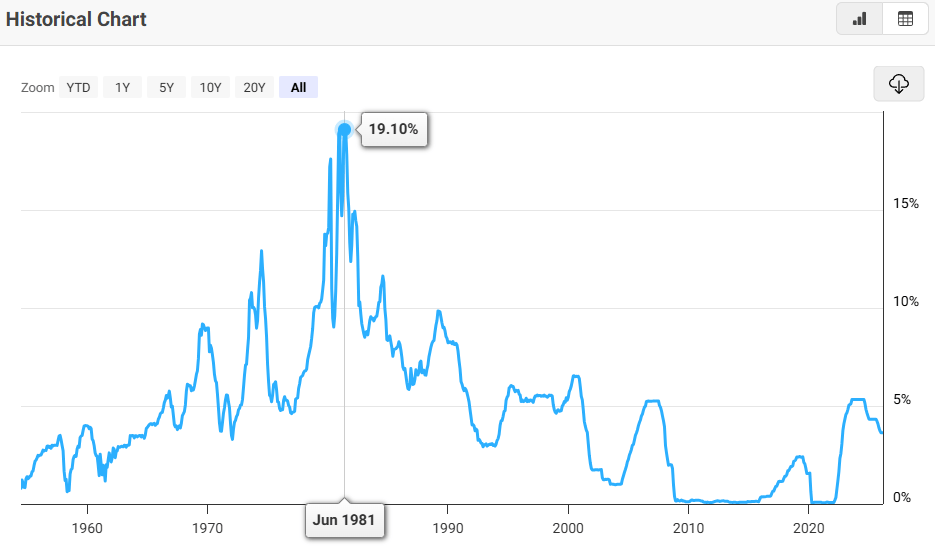

到了1979年第二次石油衝擊來臨時,政策框架已發生重大變化。抗擊通脹成為首要任務,即使以經濟衰退為代價。在美聯儲主席保羅·沃爾克(Paul Volcker)領導下,貨幣政策變得極為緊縮,利率在1981年6月達到近20%的峰值。

這種更強硬的反應不僅由當前經濟狀況驅動,還源於明確希望糾正第一次衝擊中被認為的錯誤。

從全球金融危機到疫情:相反的偏向

2008年全球金融危機後出現了類似的模式。復甦緩慢和持續低通脹導致人們認為央行行動不夠迅速或有力。

2020年新冠疫情爆發時,政策制定者採取了相反的方向,迅速降息、大規模資產購買和高度寬鬆的前瞻指引。德意志銀行指出,這些措施明確旨在避免重蹈2008年後的覆轍。

這種鴿派偏向延續至2021-2022年,當時通脹最初被視為暫時性。即使通脹遠超目標,政策利率仍維持在接近零的水平,引發了央行落後於曲線的批評。

2022年作為反應函數的轉折點

2021-2022年的通脹激增成為關鍵轉折點。央行最終採取了激進的緊縮政策,但僅在通脹顯著超出目標之後。

據德意志銀行稱,這一經歷正直接影響著當今的應對措施。該銀行指出,現在"對通脹的容忍度較2022年有所降低",同時也提到了關於潛在加息的早期討論。

政策制定者本人也承認了這一轉變。美聯儲主席傑羅姆·鮑威爾提到了"過去五年通脹持續高於目標的更廣泛背景",強調信譽現在取決於防止通脹預期再次失錨。

在歐洲,歐洲央行(ECB)行長克里斯蒂娜·拉加德表示,政策制定者將"採取一切必要措施確保通脹得到控制,避免法國和歐洲人遭受像2022年和2023年那樣的通脹上漲"。德國聯邦銀行行長約阿希姆·納格爾則更為明確,警告稱通脹預期惡化可能需要採取更為緊縮的政策立場。

鷹派偏向,但受宏觀條件制約

儘管如此,更鷹派的偏向並不一定意味著立即或激進的緊縮。多家機構強調,當前的條件與2022年有所不同。

J. Safra Sarasin 銀行指出,"[各央行]整體基調相對鷹派,促使投資者預期進一步加息",同時強調大多數央行仍採取觀望態度。LGT 財富管理同樣指出,勞動力市場疲軟和增長放緩降低了強烈二次效應的風險。

這表明,儘管央行對通脹風險更為敏感,但仍受制於更脆弱的宏觀經濟背景。結果是溝通更為堅定,但不一定立即採取政策行動。

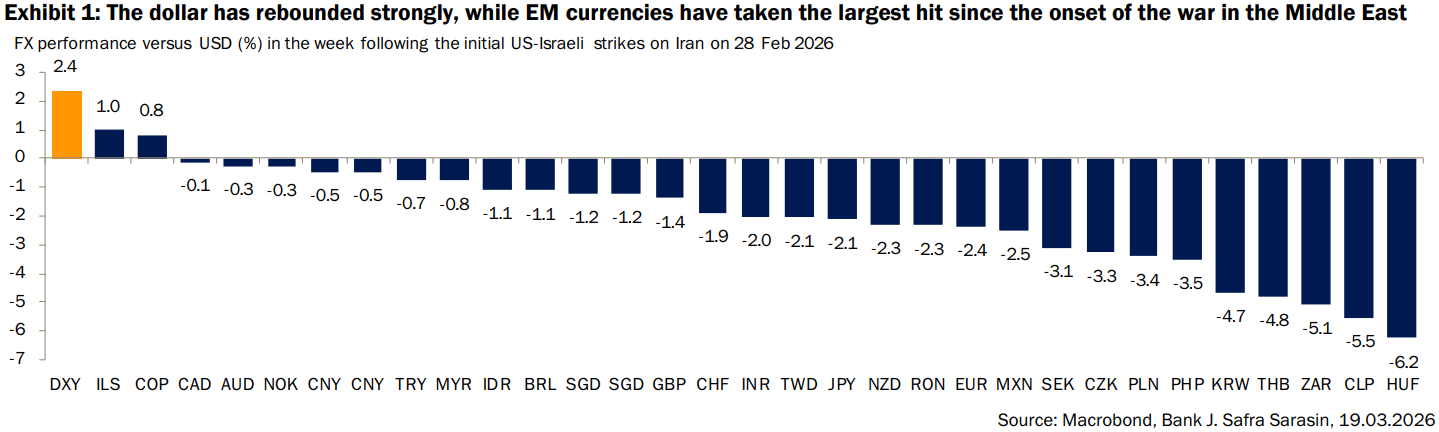

鷹派轉向對外匯的影響

在這種環境下,外匯市場反映了鷹派偏向和衝擊的性質。

路透社報導,"與美聯儲相比,其他主要央行正變得更加鷹派",重塑全球利率預期。然而,央行普遍的鷹派轉向並不自動導致美元(USD)走弱。

相反,美元繼續受益於多個結構性因素,即美聯儲在全球利率定價中的核心地位、美元的避險屬性以及美國經濟對外部衝擊的相對韌性。

更重要的是,正如J. Safra Sarasin指出,"貨幣主要仍受能源價格動態驅動"。在能源價格上漲的環境下,作為淨能源進口國的貨幣,如歐元(EUR)和日元(JPY),由於貿易條件惡化,更為脆弱。

這種動態在短期內可能超過利率差異的影響。換言之,即使一些央行採取更鷹派的基調,如果其經濟更易受能源衝擊影響,其貨幣可能不會受益。

通脹記憶重塑央行行為

歷史表明,央行會從過去的錯誤中學習,但很少以中性方式。它們往往會朝相反方向調整,有時甚至過度調整。

如今,2021-2022年落後於曲線的記憶推動政策制定者對新的通脹衝擊採取更鷹派的立場。這並不保證即將加息,但顯然降低了對通脹意外的容忍度。

對外匯市場而言,這意味著美元保持支撐,而更易受能源價格影響的貨幣則承壓。更廣泛地說,這也證實了當前的貨幣政策無法脫離對上一週期教訓和失誤的考量。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

EUR/USD 在德國通脹數據公布前重回1.1500以上

歐元/美元週一歐洲時段自週線低點反彈,重新站上1.1500。然而,由於地緣政治緊張局勢升溫,可能持續利好避險美元,對該貨幣對構成阻力,上行空間似乎有限。市場焦點仍集中在德國通脹數據及中東相關消息。

GBP/USD:反彈仍受限於1.3300以下

GBP/USD 在連續四天下跌後反彈,但在週一歐洲交易時段仍位於1.3300以下。該貨幣對受到美元上漲趨勢暫停的支撐,因市場在評估胡塞武裝參戰及特朗普據報考慮軍事行動以提取伊朗鈾後的中東局勢。

黃金目標4,550美元,因美元走軟

黃金自亞洲時段小幅下跌後回升至4,420美元附近,並攀升至4,550美元關口,試圖延續週五超過2.50%的強勁漲幅。美元指數自月度高點附近略有回落,成為支撐該商品的關鍵因素之一。

比特幣週度預測:戰爭帶來的不確定性(終於)產生影響

截至週五,比特幣(BTC)價格跌破69,000美元,幾乎抹去了本週早些時候的反彈。圍繞美伊停火計劃的不確定性加劇,以及機構投資者中略顯看跌的偏向,削弱了這位加密貨幣之王的反彈,顯示交易者保持謹慎,最大市值加密貨幣暫無明確方向偏向。

未來一週——美國就業報告備受關注,伊朗戰爭抹去美聯儲降息押注

儘管報導存在矛盾,伊朗戰爭短期內迅速解決的可能性不大,增加了全球經濟前景的不確定性。最重要的是,儘管近期油氣價格未再創新高,但仍處於高位。