美元因美國就業數據不及預期而走弱

在外匯市場上,美元普遍走軟,因為美國就業報告顯示6月份美國就業市場降溫,超出市場預期。非農就業人數降至5.7萬,遠低於預期的11萬,但失業率的微降在一定程度上緩和了影響。值得注意的是,該數據發布削弱了市場對美聯儲收緊貨幣政策的預期。市場現預計美聯儲將在9月加息,並在12月維持利率不變。我們認為美元的看跌效應將持續。此外,今天是美國的公共假期,因此美國股市休市,且美國時段外匯市場可能出現交易清淡的情況,因為交易員將離開辦公桌。

日本央行維持可能市場干預的威脅

與此同時,在日本,日元對美元獲得了一定的支撐,儘管市場懷疑日本政府可能進行市場干預,但日元獲得的支撐力度不足以支持這一理論。值得注意的是,由於6月份美國就業數據不及預期,美元承壓,推動美元/日元走低,日元對美元也因此走強。儘管如此,日本政府仍維持可能進行市場干預的威脅,日本財務大臣片山さつき表示,日本與美國就外匯市場問題保持密切聯繫。我們認為,從基本面來看,鑑於日本巨額債務,日本政府的擴張性財政計劃仍對日元構成壓力。因此,我們可能會看到市場繼續拋售日元,套息交易可能是增強日元看跌效應的另一個因素。值得注意的是,日本央行與美聯儲利率前景趨同,通常會減少套息交易,因為利差縮小。

今日其他重點

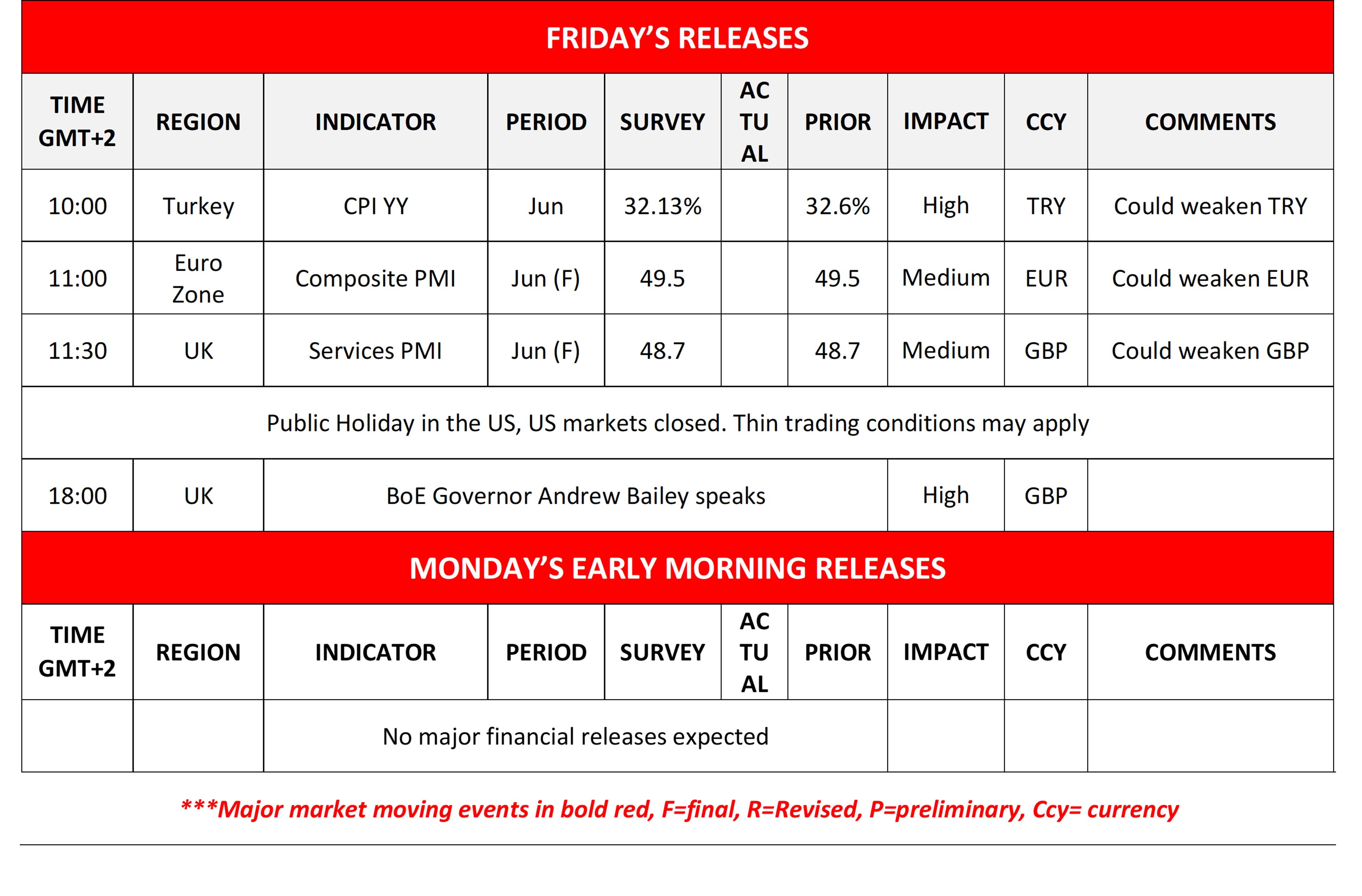

在輕鬆的周五,我們關注土耳其6月份的消費者物價指數(CPI)、歐元區綜合採購經理人指數(PMI)以及英國最終服務業PMI數據的發布,稍後英國央行行長貝利將發表講話。繼英國央行政策制定者曼恩昨日發表鷹派言論後,如果貝利行長暗示加息已不在議程或保持更鴿派的基調,可能會對英鎊產生壓力。

關注圖表

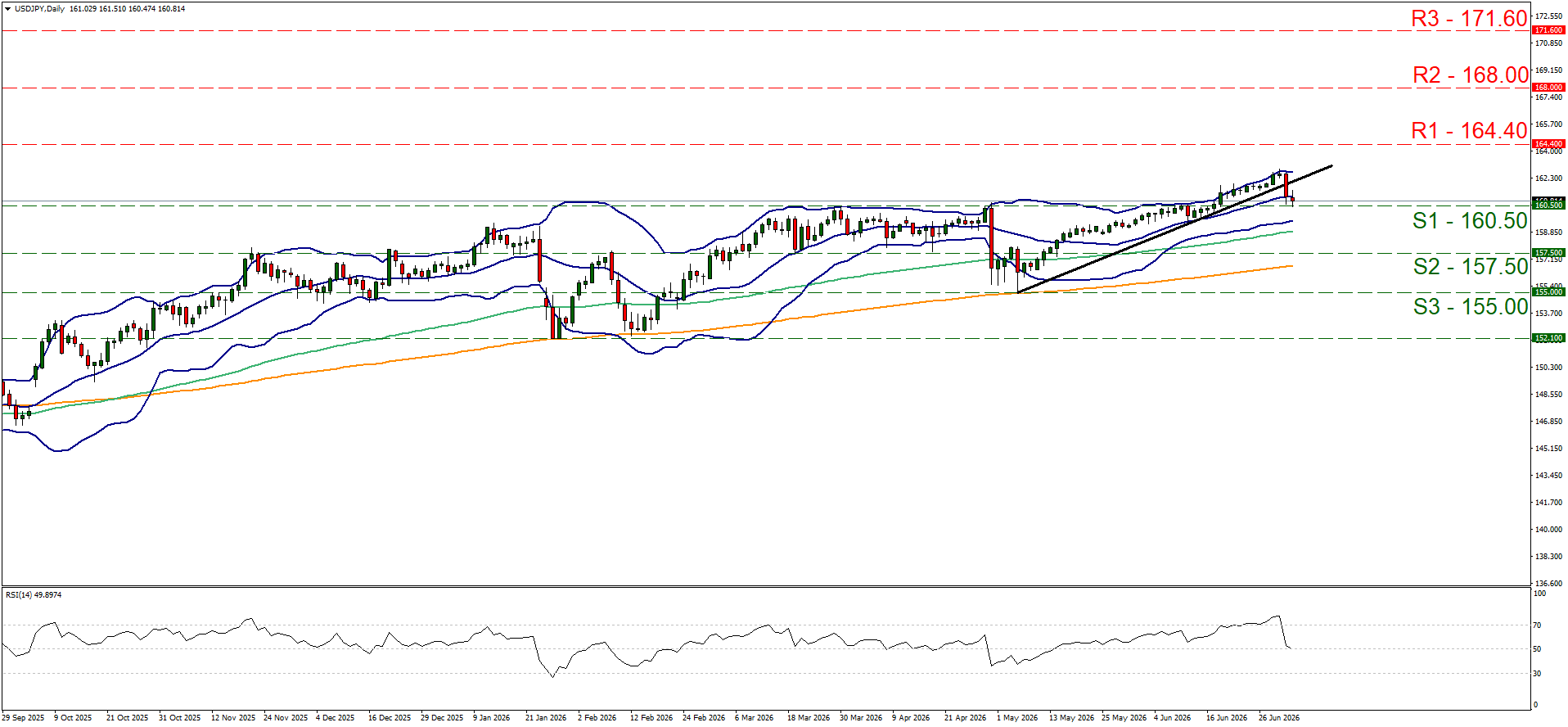

美元/日元昨日回調下跌,今日亞洲時段觸及160.50(S1)支撐線。自5月初以來引導該貨幣對的上升趨勢線已被突破,我們將看漲預期調整為橫盤震盪偏向。相對強弱指數(RSI)指標下跌至50,通常表明市場相對猶豫,可能允許橫盤走勢繼續。然而,看跌傾向可能重新出現,若空頭完全掌控,美元/日元可能跌破160.50(S1)支撐線,目標指向157.50(S2)支撐位。若多頭重新佔據主導,美元/日元可能積極衝擊甚至達到164.40(R1)阻力位。

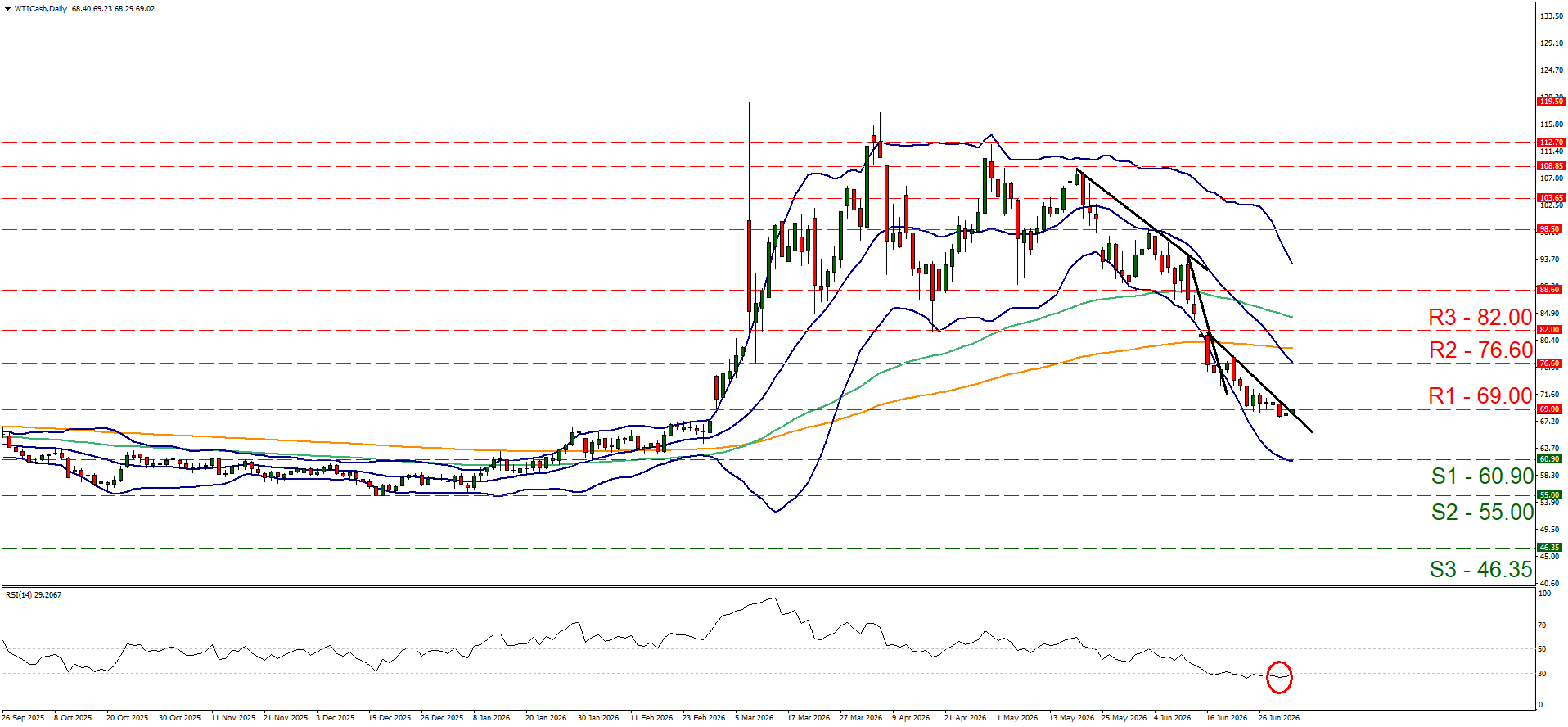

WTI價格趨於在69.00(R1)阻力線下方企穩。引導該商品價格的下降趨勢線似乎即將被突破,若果真如此,我們將看跌預期調整為橫盤震盪。然而,RSI指標仍處於低位,暗示WTI價格的看跌市場情緒持續。若空頭重新掌控WTI價格,可能接近60.90(S1)支撐線。若多頭佔優,WTI價格可能突破60.90(R1)阻力線,目標指向76.60(R2)阻力位。

日程安排

美元/日元日線圖

- 支撐位:160.50(S1)、157.50(S2)、155.00(S3)。

- 阻力位:164.40(R1)、168.00(R2)、171.60(R3)。

WTI日線圖

- 支撐位:60.90(S1)、55.00(S2)、46.35(S3)。

- 阻力位:69.00(R1)、76.60(R2)、82.00(R3)。

差價合約是一種復雜的金融工具,由於杠桿作用,投資者有可能會迅速遭受資金損失。使用本提供商的差價合約進行交易的零售投資者中有 69.80% 會出現虧損。您應當思考自己是否了解差價合約的運作方式,以及自己是否能夠承受因資金損失而付出的高風險。我們的服務包括以保證金交易的產品,這些產品存在損失全部初始存款的風險。在決定進行保證金交易產品之前,您應當考慮自己的投資目標、風險承受能力以及對這些產品的經驗水平。保證金交易產品可能並不適合所有人。您應當確保自己了解所涉及的風險,並在必要時尋求獨立的財務建議。請閱讀我們的風險披露信息。鐵富克斯是諾斯科有限公司的商標。諾斯科有限公司在百慕大註冊,註冊號為 51491,註冊地址為百慕大漢密爾頓市皇後街 19 號 2 樓 19 號。該集團還包括 CIFOI 有限公司,其註冊地址為直布羅陀伊蘭鎮 28 號,郵政編碼 GX11 1AA。

編輯精選

未來一週展望——ISM 服務業採購經理人指數和美聯儲會議紀要將影響美聯儲加息押注

本週美元兌大多數主要貨幣均表現疲軟,兌新西蘭元、瑞郎和英鎊跌幅最大。 儘管出現回調,投資者仍堅信美聯儲可能在年底前再次加息。儘管油價已回落至戰爭前水平,但伊朗戰爭引發的能源衝擊對整體經濟的影響可能尚未完全傳導。

金價有望結束連續四週的跌勢,因美聯儲加息押注減弱,美元走軟

黃金(黃金/美元)連續第三天保持看漲偏向,週五歐洲時段前半段交易接近一週半高點。該貴金屬似乎有望實現五週來的首次上漲,多頭仍在等待突破4200美元關口,以便在本週從2025年11月以來最低水平的反彈基礎上,進一步布局延續漲勢。

隨著美元因聯準會升息預期減弱而走軟,黃金有望結束連續四週的下跌趨勢

黃金連續第三天保持看漲偏向,並延續反彈走向4200美元。隨著投資者在令人失望的六月就業數據後重新評估美聯儲可能加息的時間點,這種貴金屬似乎有望在五週以來首次錄得漲幅。

Strategy的STRC波動性指向比特幣週期末期重置 — Bitwise

Bitwise 首席投資官 Matt Hougan 表示,近期圍繞 Strategy 永續優先股 STRC 的波動可能表明比特幣(BTC)正接近週期底部。 在週三發布的報告中,Hougan 認為 STRC 和 Strategy 的 MSTR 股票的急劇下跌應被視為"典型的週期末動態",而非比特幣面臨更廣泛結構性威脅的證據。

未來一週展望——ISM 服務業採購經理人指數和美聯儲會議紀要將影響美聯儲加息押注

本週美元兌大多數主要貨幣均表現疲軟,兌新西蘭元、瑞郎和英鎊跌幅最大。 儘管出現回調,投資者仍堅信美聯儲可能在年底前再次加息。儘管油價已回落至戰爭前水平,但伊朗戰爭引發的能源衝擊對整體經濟的影響可能尚未完全傳導。