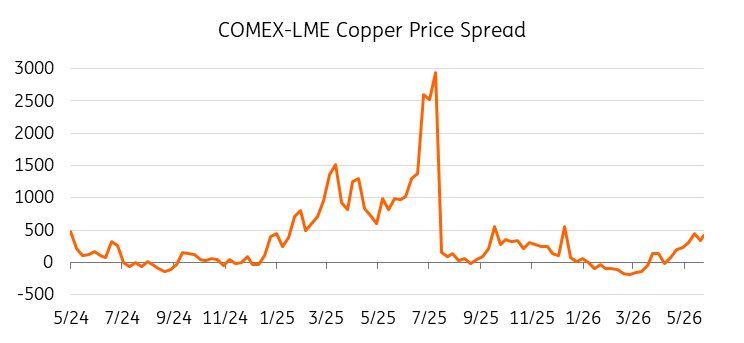

美國對銅進口的關稅決定將在數週內公布,商務部長預計將在6月30日前向特朗普總統提交建議。市場已開始對結果進行定價。COMEX與LME的價差已擴大至約400美元/噸,表明市場繼續將實質性的關稅風險計入美國交付的精煉銅中。

當前狀況

LME銅價接近歷史高點,今年以來上漲約10%,在複雜的宏觀環境下表現堅挺。強勁的美國就業數據強化了美聯儲將維持更長時間緊縮政策的預期,而涉及伊朗的緊張局勢則壓制了整體風險情緒。

供應緊張、美國關稅驅動的庫存積累以及與人工智能相關的電力需求使銅價比其他大宗商品更具韌性,而關稅決定僅剩數週時間。

關稅決定的情況

當特朗普總統在2025年7月宣布對銅徵收50%關稅時,精煉銅被排除在外。該豁免現正接受審查。商務部長須在6月30日前向特朗普提交關於是否以及如何將關稅擴展至精煉銅的更新建議。商務部最初提議自2027年1月起對精煉銅進口徵收15%關稅,2028年升至30%。

本月早些時候,特朗普簽署公告調整了更廣泛的金屬關稅框架——維持對半成品銅產品50%的關稅,將享受優惠待遇的國內含量門檻從95%降至85%,並擴大範圍包括電導體和電纜等額外半加工產品。新稅率於6月8日生效。這些變化被廣泛視為為精煉銅審查做準備,使進口商更容易獲得與國內生產金屬相關的優惠待遇。

市場已如何重新定位

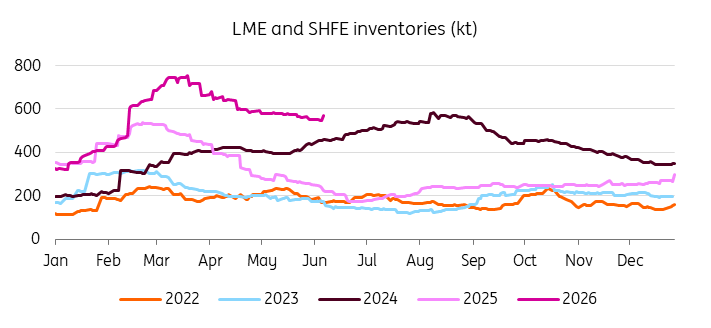

自2月以來,預計關稅截止日期臨近,美國銅進口激增,推動更多貨物進入美國,導致其他地區供應趨緊。

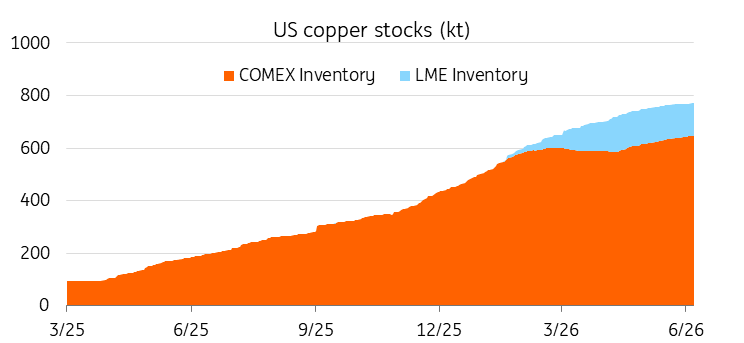

COMEX註冊庫存升至歷史高點。這一庫存增長直接以LME和SHFE庫存的急劇下降為代價。

COMEX庫存創紀錄,LME庫存也呈上升趨勢

與此同時,美國以外庫存大幅下降

這並非需求驅動的庫存積累,而是由關稅套利驅動的可用金屬地理重新分布。大量銅陰極現經濟上"鎖定"在美國市場。儘管如果關稅預期減弱,這部分金屬可能最終釋放,但進一步貿易政策措施的前景意味著庫存越來越多地被視為戰略性持有,而非"可套利"。

隨著6月30日截止日期臨近,COMEX與LME的價差自2026年初開始重新擴大。3月底價差再次轉正並持續攀升,6月初達到約400美元/噸。目前價差遠低於2025年7月底因短暫擔憂對所有銅徵收50%關稅時的峰值約2,937美元/噸,表明市場認為15%的分階段關稅是更可控的結果。

COMEX-LME銅價差重新擴大

公告後的情況

若確認自2027年1月1日起實施15%的分階段關稅,COMEX銅價相對於LME的溢價可能增加。實際上,兩大基準價格都會上漲。COMEX將受益於更強勁的美國進口需求,而LME也將因金屬轉向美國外的供應趨緊而受益。

整體影響將支持全球銅價,儘管COMEX的漲幅可能更大。

如果2028年擬議的30%關稅提前實施或被確認為近期政策目標,溢價可能進一步擴大。

延期是價差近期最明顯的下行風險,儘管影響可能比完全否決關稅更有限。套利空間將壓縮,流入COMEX的速度將放緩——但已在美國囤積的庫存不太可能迅速流出。只要關稅風險存在,這些庫存中很大一部分可能繼續被有效鎖定在美國市場。價差將縮小,但可能會維持在比2025年前更寬的結構性水平,而非回落至平價。

完全否決關稅仍是最看跌的情形。美國進口需求將大幅下降,庫存積累動力消失,兩大基準價格可能承壓。美國持有的金屬可能重新進入全球市場,或至少不再被"鎖定"在美國。

供應前景依然緊張

我們預測2026年全球銅市場將出現約35千噸的赤字,反映印尼、智利、剛果(金)和贊比亞的礦山供應損失,以及中東硫磺流動中斷和電氣化及電網基礎設施的持續終端需求。關稅結果不會改變這一基本市場平衡,但將決定赤字在交易所庫存數據中顯現的速度以及COMEX與LME之間價差的演變。

我們預計LME銅價將在第二季度維持當前水平,隨後隨著初期關稅囤貨衝動減弱和宏觀逆風持續,第三季度和第四季度將略有回落。關稅公告本身構成近期對我們預測的上行風險。若提前實施30%的高關稅,價格將進一步上漲。相反,延期或完全否決關稅則是下半年我們觀點的最明顯下行風險。

6月30日的截止日期和COMEX-LME價差是未來幾週最需密切關注的兩個指標。

編輯精選

日本央行準備加息,但這能拯救日元嗎?

日本央行預計將在下週二本輪緊縮週期中第五次加息,將政策利率從0.75%提升至1.00%。正如近期日本央行加息的慣例,會議前的鷹派言論不斷加強,行長植田和男在6月3日的最後一次公開亮相中基本鎖定了此次加息。

未來一週——央行密集發布:美聯儲、日本央行、澳洲聯儲、瑞士央行和英國央行成為焦點

本週美元表現優於大多數主要貨幣,投資者堅信美聯儲可能需要在今年年底前按下加息按鈕。在美國5月就業報告遠超預期後,美聯儲加息押注顯著增強,非農就業人數增加17.2萬,遠高於預期的8.5萬。4月數據從最初的11.5萬上修至17.9萬,失業率維持在4.3%。

黃金在4200美元以上企穩,市場持續觀望

在週四上漲超過3%後,黃金(XAU/USD)在週五美國盤中於4200美元附近企穩。美元在漲跌之間搖擺,但仍維持在熟悉的區間內,因投資者對中東衝突的解決方案既持懷疑態度又抱有希望。

WTI 穩定在約 85.00 美元,特朗普暗示可能達成伊朗協議

西德克薩斯中質油價格在前一日下跌超過5.5%後持續低迷,週五亞洲時段交易價格約為每桶85.00美元。由於美國總統唐納德·特朗普表示與伊朗的和平協議可能最早於本週末達成,原油價格隨之下跌。

未來一週——央行密集發布:美聯儲、日本央行、澳洲聯儲、瑞士央行和英國央行成為焦點

本週美元表現優於大多數主要貨幣,投資者堅信美聯儲可能需要在今年年底前按下加息按鈕。在美國5月就業報告遠超預期後,美聯儲加息押注顯著增強,非農就業人數增加17.2萬,遠高於預期的8.5萬。4月數據從最初的11.5萬上修至17.9萬,失業率維持在4.3%。