- 美聯儲會議召開,強勁的美國數據支撐加息押注。

- 日本央行預計將加息,干預風險也成為關注焦點。

- 澳大利亞央行將維持利率不變,鷹派信息可能提振澳元。

- 英國央行也將按兵不動,通脹前景將影響利率路徑的猜測。

預計美聯儲年底前加息

本週美元表現優於大多數主要貨幣,投資者堅信美聯儲可能需要在今年年底前按下加息按鈕。

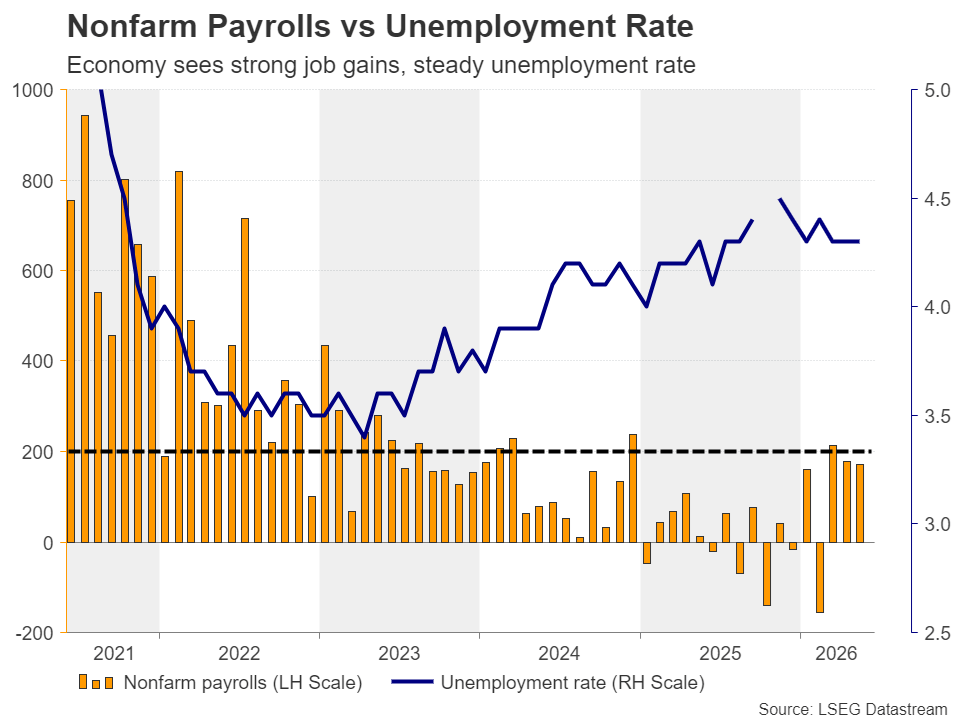

在美國5月就業報告遠超預期後,美聯儲加息押注顯著增強,非農就業人數增加17.2萬,遠高於預期的8.5萬。4月數據從最初的11.5萬上修至17.9萬,失業率維持在4.3%。

該報告描繪了一個令人驚訝的強勁勞動力市場,考慮到中東持續衝突及由此引發的能源危機,這為美聯儲推進更緊縮的貨幣政策立場開了綠燈。

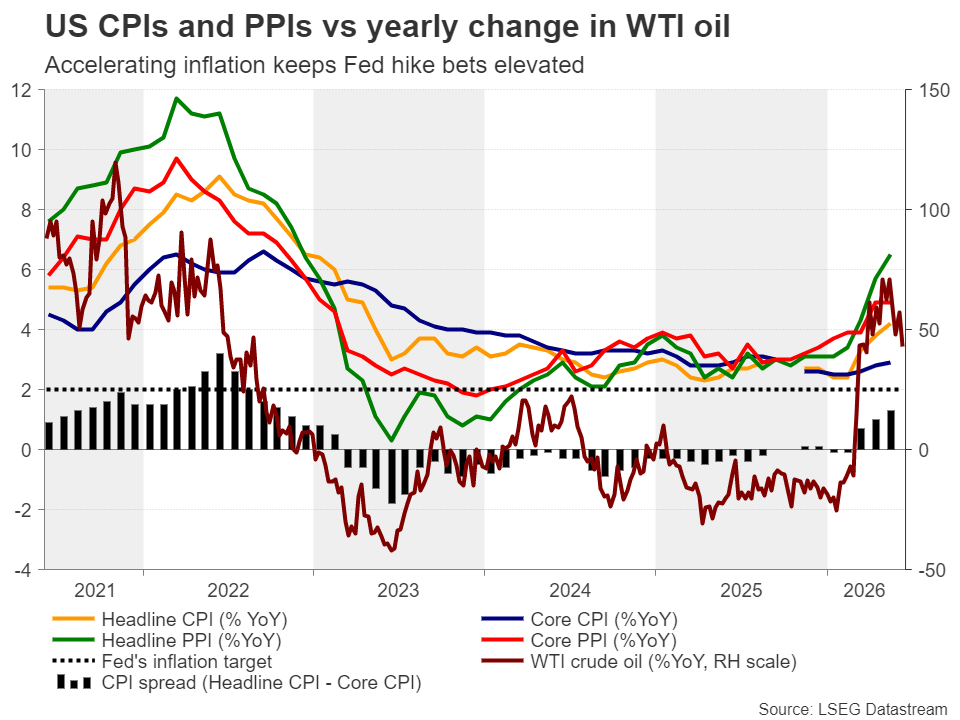

儘管投資者對中東地區的停火仍抱有一定希望,儘管本週發生了多次敵對事件,但他們仍維持鷹派押注,尤其是在5月美國CPI數據顯示整體通脹率從3.8%上升至4.2%,超過美聯儲2%的目標兩倍多,核心通脹率也從2.8%升至2.9%。

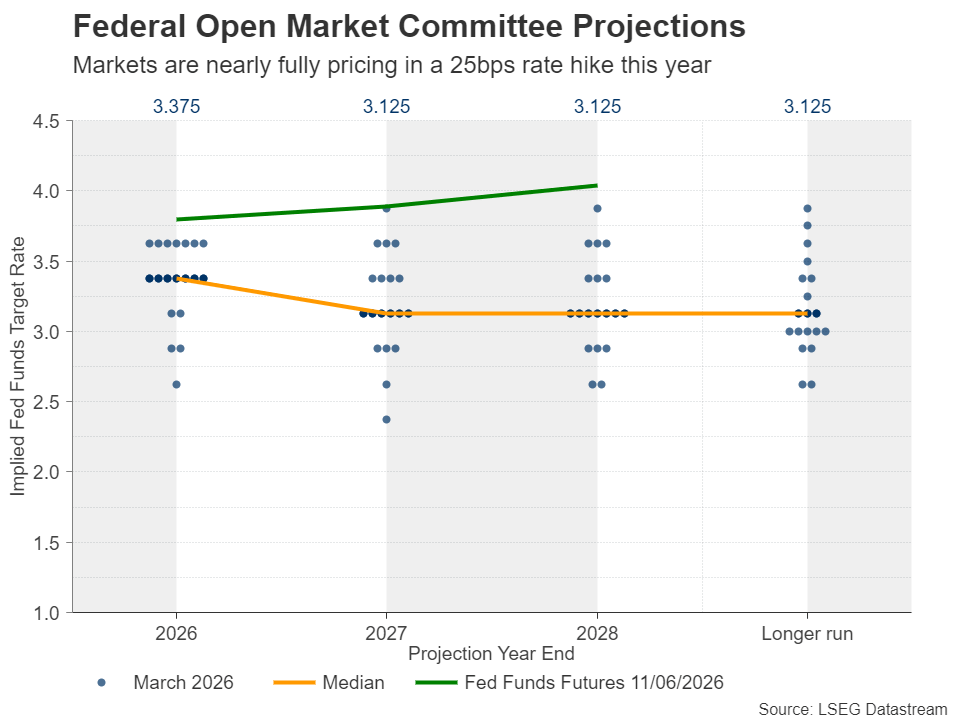

根據聯邦基金期貨,12月加息25個基點幾乎已被完全計入,而9月加息的概率接近35%。即使在美國總統特朗普表示已與伊朗達成和平協議並將很快簽署的情況下,市場預期依然如此。

美聯儲會滿足市場的鷹派預期嗎?

下週三晚上的會議是新任主席凱文·沃什(Kevin Warsh)主持的首次會議,預計美聯儲在9月之前不會加息。畢竟,沃什是由美國總統特朗普任命的,前提是他持有比前任鮑威爾(Jerome Powell)更溫和的鷹派觀點。

因此,焦點將集中在沃什如何傳達他的觀點,以及在對通脹前景的擔憂和上行風險下,是否會發出強烈的加息信號。如果沃什及其同事確實對通脹失控保持擔憂,且新的點陣圖不僅取消了此前預期的降息,還轉向加息,那麼隨著國債收益率上升和9月加息概率增加,美元的動力可能會進一步增強。

週一強勁的美國工業生產數據和週三穩健的零售銷售數據,在美聯儲宣布前,可能進一步支持市場的鷹派押注。

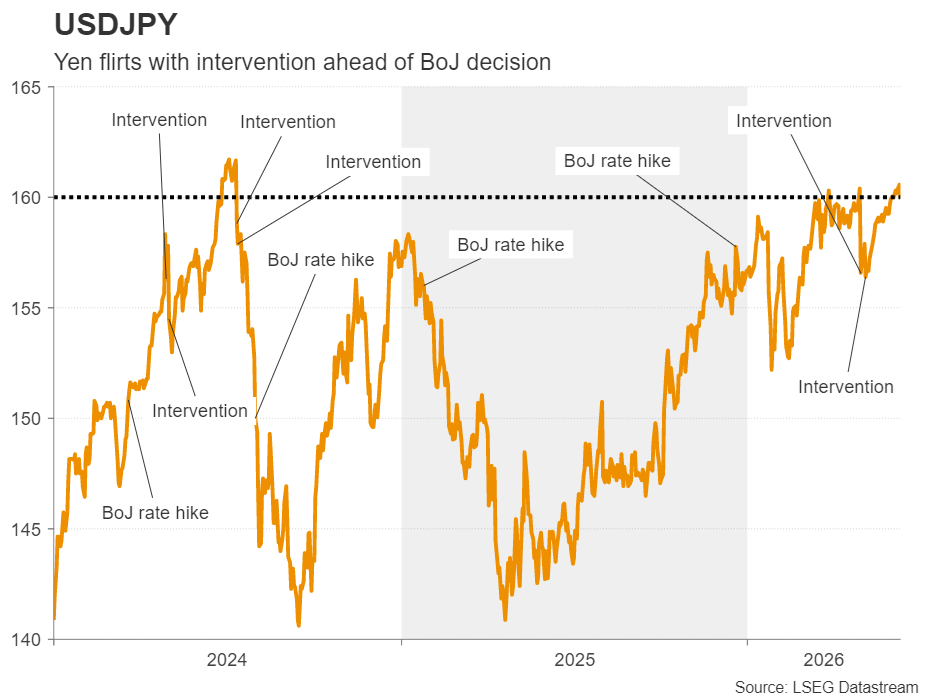

日本央行預計加息,但日元反彈仍需更多因素

日元持續承壓,交易員測試美元兌日元160關口上方。儘管市場參與者可能緊張期待潛在的干預行動,但他們也密切關注定於亞洲早盤的週二日本央行決議。

市場普遍預期日本央行將在即將召開的會議上加息,但這一舉措並不一定能幫助日元,因為該預期已被市場消化。要實現日元的實質性反彈,單靠干預行動,即使伴隨即將到來的加息,可能仍不足夠。日本央行可能需要表現得更為鷹派,暗示未來幾個月將進一步提高借貸成本。換言之,日本央行的鷹派加息以及會議前後可能的干預行動,或許是日元看漲反轉的成功配方。

本週末亞洲時段週五,日本將公布全國消費者物價指數(CPI)數據,這將檢驗即使官員們週二按下加息按鈕,日本央行是否仍應擔憂通脹失控。

澳儲行會否繼續為加息留門?

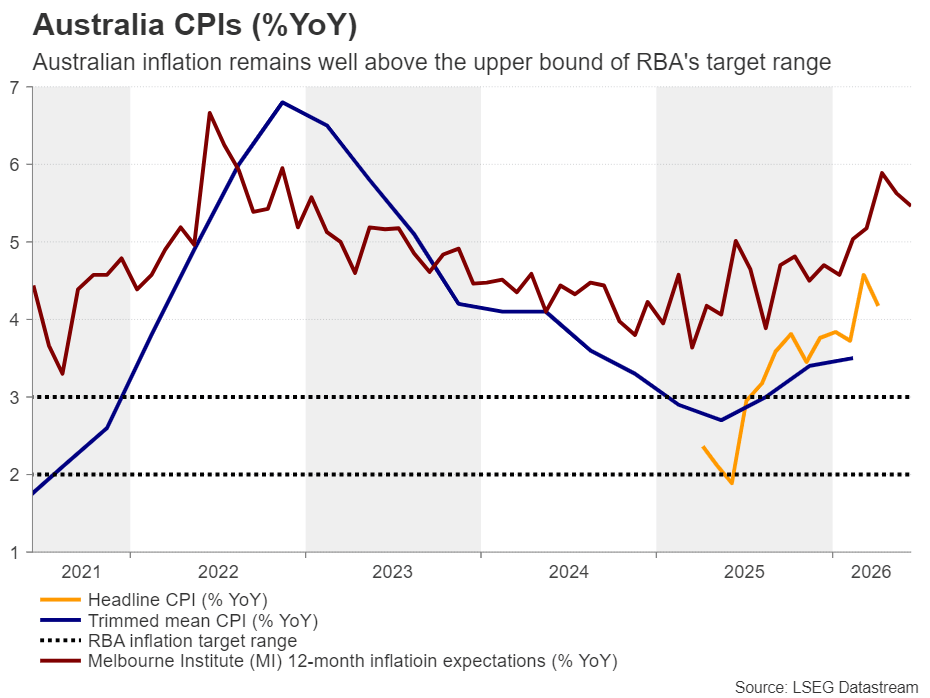

繼日本央行之後,澳儲行將公布其貨幣政策決定。在5月份的會議上,澳儲行連續第三個月加息25個基點,完全逆轉了去年實施的降息。然而,前瞻指引較之前更為溫和,政策制定者未預先承諾額外加息,而是強調依賴數據。

此外,澳儲行行長布洛克會後評論稱利率已處於限制性區域,這促使投資者押注本次會議將暫停加息。再加上4月份失業率上升和當月家庭支出下降,進一步支持了澳儲行可能需要放緩加息步伐的觀點。事實上,年底前再加息25個基點的可能性尚未完全計入市場,僅有80%的概率。

不過,鑒於澳大利亞通脹仍然居高不下,關閉加息大門或為過早之舉。4月份整體CPI同比降至4.2%,低於4.6%,但仍遠高於澳儲行2-3%的目標區間上限,而修正均值同比則從3.3%上升至3.4%。

因此,鑒於中東地區衝突可能升級且霍爾木茲海峽仍然關閉,最可能的結果是鷹派按兵不動,並提前下一次加息的時間點。這可能對澳元構成利好。

不過,在決議公布前,澳元可能會經歷一定的早期波動,因為中國5月份的工業生產、固定資產投資、零售銷售和失業率數據將陸續發布。

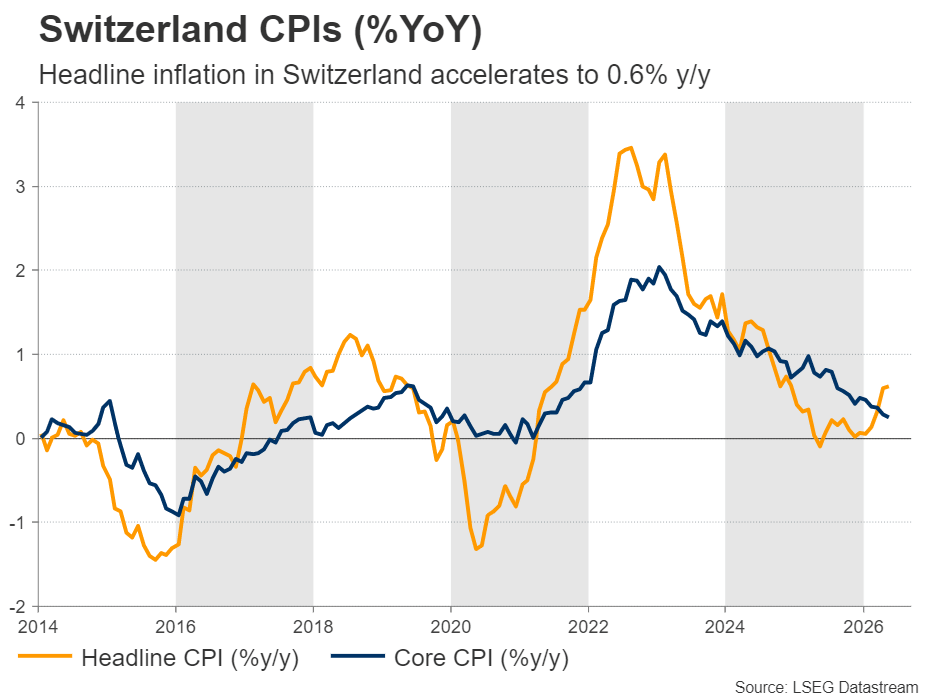

瑞士央行將維持利率不變,或上調通脹預期

週四,央行焦點將轉向瑞士央行和英國央行。瑞士央行於3月19日召開最新會議,維持利率在0.00%,政策制定者承認儘管中東衝突導致能源價格飆升,但通脹仍然非常低。他們仍願意干預外匯市場,以防止瑞郎升值,因其可能吸引避險資金流入。

話雖如此,通脹自那時起加速,4月份CPI升至0.6%,5月份維持在該水平,消除了通縮擔憂,但也未引發對通脹過高的擔憂。

這意味著政策制定者將樂於再次保持觀望,無需考慮未來是否需要負利率。他們甚至可能上調通脹預期,這對瑞郎可能是利好。

然而,瑞郎自那時起對歐元明顯貶值,因此,會議期間的任何短暫上漲不太可能引發緊急干預,儘管官員們可能會重申在必要時準備介入外匯市場。

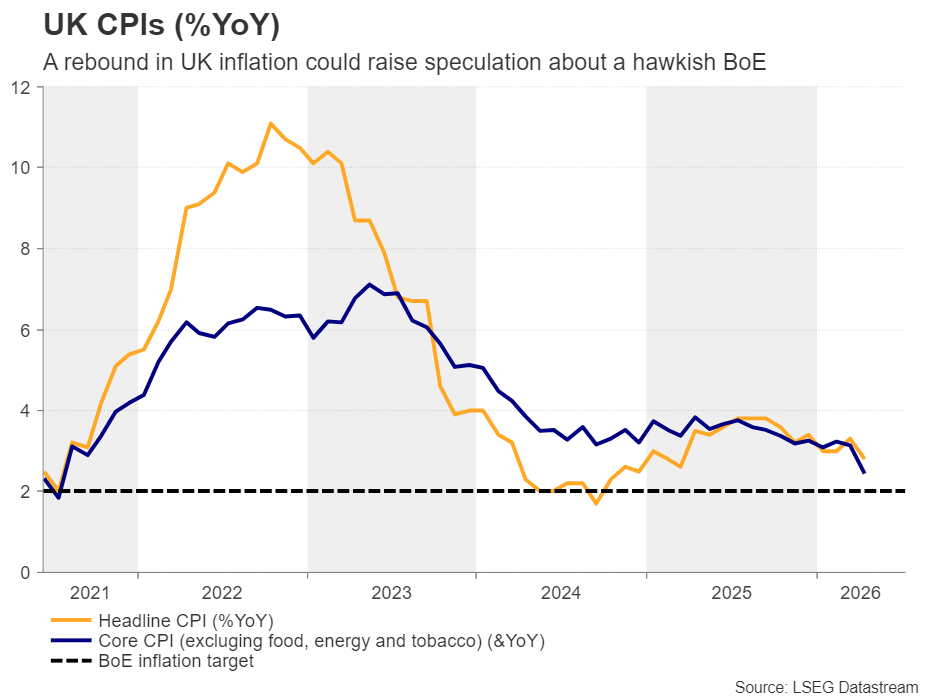

英國央行會否重申"無需急於加息"?

在4月30日的最新會議上,英國央行維持利率不變,委員會以8比1投票通過,反對者支持加息25個基點。政策制定者承認,由於中東衝突,通脹風險上升,但行長貝利最近表示,他們不急於按下加息按鈕,鑒於伊朗戰爭對經濟影響的不確定性,允許通脹高於目標是合理的。

綜合來看,交易員普遍預計英國央行將在下週會議上保持觀望,加息的可能性僅為11%。9月份加息25個基點已被完全計入市場,因此投資者將關注政策制定者是否有意提前加息。

英國5月份CPI數據將於週三公布,如果數據顯示消費者價格在4月份放緩後加速上漲,投資者將在週四尋求更鷹派的信號。如果滿足預期,市場可能完全計入7月份加息,這將有助於英鎊回升部分失地。

英國零售銷售數據將於決議公布後的週五發布,而新西蘭第一季度GDP和加拿大零售銷售也將分別於下週三和週五公布。

外匯交易和其他槓桿產品的交易涉及重大風險,並不適合所有投資者。

編輯精選

美國與伊朗的協議可能將在本週末於日內瓦簽署 – 彭博社

據彭博社報導,高級官員表示,美國(US)和伊朗正接近簽署一項協議,以重新開放霍爾木茲海峽,七國集團(G7)世界領導人將於下週舉行會議。報導還顯示,一位高級伊朗官員在昨夜表示,達成協議的可能性很大

布倫特原油:停火風險使上漲空間成為關注焦點 – 荷蘭國際集團

荷蘭國際集團(ING)分析師 Warren Patterson 和 Ewa Manthey 表示,布倫特油價因對停火及霍爾木茲海峽能源流恢復的重新期待而跌破 90 美元/桶。他們警告稱,任何協議都可能脆弱,並強調如果到七月底能源流未恢復,庫存收緊和季節性需求增強可能推動布倫特油價升至 120-130 美元/桶。

黃金在4200美元以上持平;在美伊風險下看跌偏見依舊

黃金回吐了部分日內跌幅,並在歐洲盤前半段轉為持平,儘管仍低於日內高點。儘管美伊和平協議存在不確定性,但較為穩定的情緒未能幫助美元維持漲勢。這被視為支撐該商品的關鍵因素之一。

WTI 穩定在約 85.00 美元,特朗普暗示可能達成伊朗協議

西德克薩斯中質油價格在前一日下跌超過5.5%後持續低迷,週五亞洲時段交易價格約為每桶85.00美元。由於美國總統唐納德·特朗普表示與伊朗的和平協議可能最早於本週末達成,原油價格隨之下跌。

未來一週——央行密集發布:美聯儲、日本央行、澳洲聯儲、瑞士央行和英國央行成為焦點

本週美元表現優於大多數主要貨幣,投資者堅信美聯儲可能需要在今年年底前按下加息按鈕。在美國5月就業報告遠超預期後,美聯儲加息押注顯著增強,非農就業人數增加17.2萬,遠高於預期的8.5萬。4月數據從最初的11.5萬上修至17.9萬,失業率維持在4.3%。