- 美元在本週結束時出現明顯虧損。

- 日本選舉結果使美元承受巨大壓力。

- 聯邦公開市場委員會會議紀要將揭示美聯儲最新維持利率的細節。

過去的一週

美元(USD)本週恢復了年度下行趨勢,回落至兩週低點,隨後在週後半段略有反彈。

也就是說,美元指數(DXY)在本週開局時表現糟糕,隨後幾天在週範圍的下端有所穩定,這一切都源於投資者對週日日本選舉的評估。

事實上,市場參與者似乎已將對沃什領導下的美聯儲可能出現的猜測搁置,轉而關注日元(JPY)可能重新走強的影響,包括其持續時間和延續性。

此外,該指數的糟糕表現反映了美國國債收益率的走勢,後者在各個時間框架內加速下滑至數月低點。

到目前為止,市場預計美聯儲將在3月18日的會議上維持利率不變,並預計今年將降息近70個基點。

美聯儲維持利率不變,信心逐步提升

美聯儲在1月份的決策完全符合市場預期,將聯邦基金目標利率區間(FFTR)維持在3.50%至3.75%不變。這個決定本身並沒有什麼意外。更引人注目的是語氣。政策制定者對經濟增長的信心略有增強,並悄然放棄了關於勞動力市場下行風險上升的早期表述。

在新聞發布會上,主席傑羅姆·鮑威爾保持了穩定和謹慎的語氣。他表示,目前的政策立場仍然適當,指出勞動力市場正在穩定,服務業通脹持續緩解。至於近期頭條通脹的上升,鮑威爾主要將其歸因於商品關稅,暗示這些壓力將在年中達到峰值。

重要的是,他重申,決策將逐次進行,沒有預設路徑。進一步加息並不是基本情況,在他看來,美聯儲雙重任務的兩側風險已經減弱。換句話說,美聯儲對目前的狀況感到滿意,並不急於採取行動。

降息還是更長時間維持?美聯儲內部的辯論

美聯儲官員的新評論揭示了一個最初並不明顯的有趣細節。一位理事公開表示,利率應該已經降低。另一方面,幾位地區主席選擇等待,表示通脹風險並未完全消失。主要觀點是什麼?信心在增長,但謹慎仍然是主要情緒。

聯邦公開市場委員會理事斯蒂芬·米蘭(永久投票者)是鴿派立場中最明確的聲音。他認為,目前的政策利率高於必要水平,應該已經降低。在米蘭看來,政策仍然比數據所真正證明的要緊縮。他似乎認為,美聯儲在這一周期的階段上傾向於過於限制。他還淡化了貿易關稅將顯著重新點燃通脹的擔憂。根據米蘭的說法,它們的影響遠沒有許多人最初預期的那麼嚴重。他補充說,成本的很大一部分已被外國生產商吸收,而不是美國消費者,這支持了他更廣泛的觀點,即源於貿易政策的通脹風險可能被高估。

達拉斯聯邦儲備銀行行長洛里·洛根(投票者)表示,她對當前3.50%-3.75%的政策區間能夠將通脹引導回2%並保持勞動力市場穩定感到"謹慎樂觀"。她指出,在去年的三次降息後,失業的下行風險"顯著減弱"。然而,她警告說,這些降息同樣增加了通脹的上行風險。對於洛根來說,接下來幾個月的數據將對判斷政策是否足夠緊縮至關重要。

克利夫蘭聯邦儲備銀行行長貝絲·哈馬克(投票者)採取了耐心的語氣,表示今年沒有緊急調整利率的必要。隨著經濟處於"謹慎樂觀"的基礎上,她建議美聯儲可以"相當長一段時間"維持不變。她的言論強化了這樣一種觀點:除非通脹動態發生實質性變化,否則政策穩定目前是基本情況。

堪薩斯城聯邦儲備銀行行長傑弗里·施密德(2028年投票者)在維持緊縮政策方面採取了最堅定的立場。他認為,現在依賴生產力增長或人工智能來可持續降低通脹壓力為時尚早。儘管承認供應驅動的增長的潛力,施密德強調"我們還沒有達到那個階段",利率必須保持足夠高,以抑制需求並防止通脹重新加速。

總的來說

內部平衡很明顯:米蘭傾向於鴿派,公開呼籲降低利率,而地區主席則傾向於耐心和持續克制。美聯儲的整體信息仍然是謹慎樂觀,但並不自滿。對於市場而言,除非即將到來的數據明確證明降息的合理性,否則進一步放鬆的障礙仍然很高。

通貨緊縮進展;謹慎依然存在

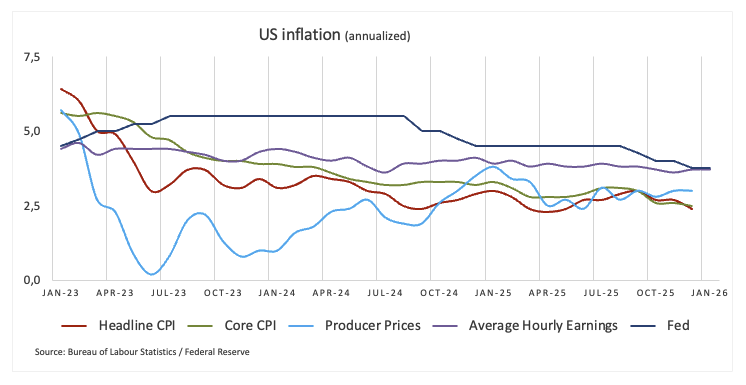

最新的美國通脹數據略微低於預期。頭條CPI在1月份降至2.4%的年率,而剔除食品和能源的核心CPI在過去12個月中也降至2.5%。簡而言之,價格壓力繼續朝著正確的方向發展。

對於市場而言,這足以保持通貨緊縮的敘述活躍,並在中期內將降息預期重新納入視野。但從美聯儲的角度來看,工作尚未完成。政策制定者繼續強調,通脹仍高於2%的目標,而美國關稅對消費者價格的全面影響仍不確定。因此,儘管投資者可能傾向於放鬆政策,但美聯儲正在發出仍有工作要做的信號。

"買入日本"使美元承壓

日元本週強勢反彈,可能迎來一年多以來最強的週表現。到週四,它已經對美元施加了持續的壓力,這表明外匯市場的情緒可能在邊際上發生了變化。

自從首相高市早苗的自由民主黨在週日的選舉中獲得壓倒性勝利以來,日元兌美元上漲了約2.8%。如果這些漲幅在週五收盤時得以保持,這將標誌著該貨幣自2024年11月以來的最大週漲幅,這一急劇反轉並未被交易者忽視。

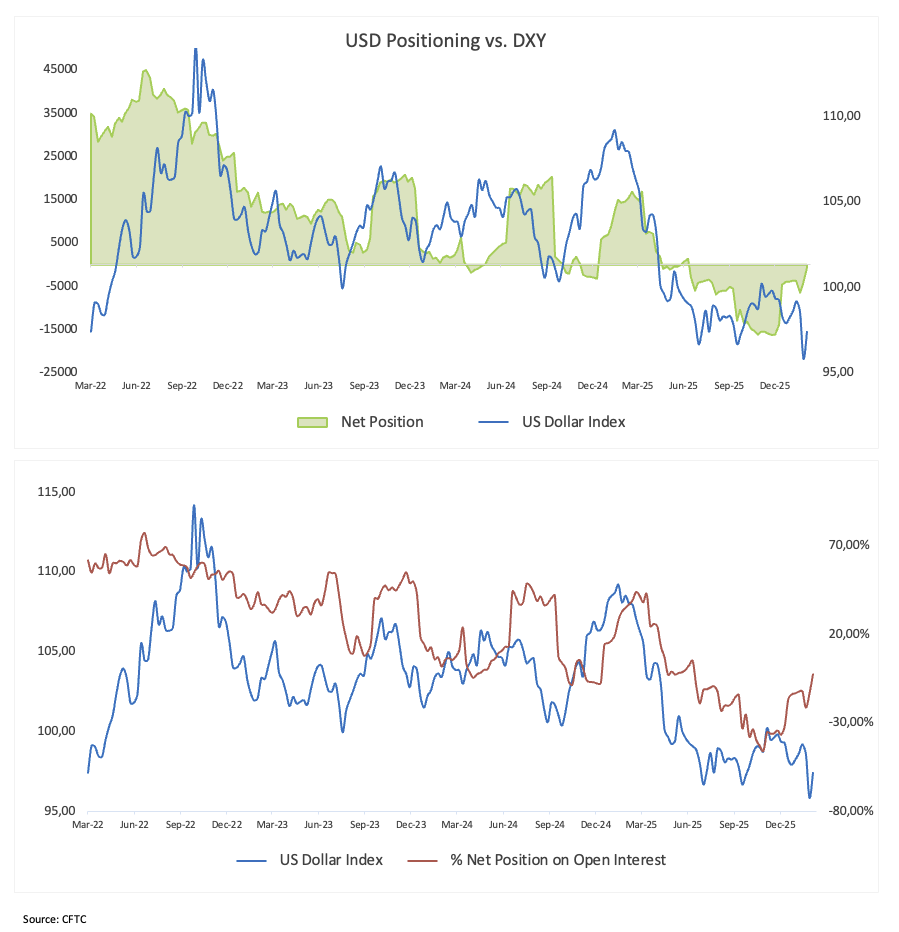

美元空頭減少,但看跌偏向依然存在

來自商品期貨交易委員會(CFTC)的最新持倉數據提供了一個有趣的細節。非商業交易者將其淨空頭美元頭寸削減至自2025年5月以來的最低水平,降至大約850份合約。換句話說,年初建立的強烈看跌信念開始減弱。

與此同時,未平倉合約顯著下降至約28.2K份合約,扭轉了之前的增長。這一下降表明一些參與者只是關閉頭寸,而不是積極轉向看漲。這更像是減少擁擠的空頭,而不是急於進入新的美元多頭。

綜合來看,這一情況表明市場已經消化了大量負面消息。美元仍然受到謹慎對待,但持倉不再顯得緊張。這本身降低了再次出現劇烈下行擠壓的風險,並暗示下一次重大變動可能需要新的催化劑。

美元的下一步

注意力現在轉回到美國數據和美聯儲。下週的四季度GDP初值和最新的個人消費支出(PCE)指數衡量的通脹數據將成為焦點。這兩個數據發布將有助於澄清近期增長的韌性和價格的逐步降溫是否仍然保持。

與此同時,投資者將仔細研究1月28日FOMC會議的會議紀要,以獲取有關政策制定者為何選擇維持利率不變的額外見解。關於風險平衡的任何細微差別,或可能觸發下一步的暗示,將受到密切關注。

技術面

美元指數(DXY)似乎在98.00附近遇到了一个重要的阻力區間,或月高點。

一旦該指數突破該區域,可能會嘗試測試98.20-98.60區間,在此區間內,臨時的55日和100日簡單移動平均線以及更重要的200日簡單移動平均線均匯聚在一起。更高的目標是2026年的頂點99.49(1月15日)。

另一方面,失去2月11日的96.49底部可能會使2026年底部95.56(1月27日)重新成為焦點,之前是2022年2月的95.13底部和2022年1月14日的94.62谷底。

此外,動量指標仍然傾向於額外的疲軟。也就是說,相對強弱指數(RSI)徘徊在40區間,而平均方向指數(ADX)在29以上,表明趨勢仍然強勁。

-1771007869786-1771007869787.png)

結論

即使本週的回調主要由日元強勢主導,但值得記住的是,美元在1月下旬和2月初的反彈中有相當一部分是由美聯儲驅動的。那一波走勢大部分是在特朗普總統決定任命凱文·沃什為傑羅姆·鮑威爾的繼任者後發生的,這一變化被市場解讀為可能比預期的鴿派立場要少。

從這裡開始,焦點再次轉向數據。投資者將密切關注美國日曆,特別是通脹數據和勞動力市場數據。對於美聯儲而言,工作仍然是主要的晴雨表。政策制定者對任何顯著放緩的跡象保持警惕,但他們同樣意識到通脹尚未舒適地回到目標。

價格壓力仍高於美聯儲希望的水平。如果通貨緊縮趨勢開始停滯,市場可能會迅速縮減對早期或激進降息的預期。在這種情況下,美聯儲可能會傾向於採取更謹慎的立場,隨著時間的推移,這可能會重新支持美元,無論周圍的政治噪音如何。

美聯儲常見問題(FAQ)

「美國的貨幣政策是由美聯儲製定的。美聯儲有兩項使命:實現物價穩定和促進充分就業。它實現這些目標的主要工具是調整利率。當物價上漲過快,通脹超過美聯儲2%的目標時,美聯儲就會提高利率,從而增加整個經濟的借貸成本。這導致美元(USD)走強,因為它使美國成為對國際投資者更具吸引力的投資場所。當通貨膨脹率低於2%或失業率過高時,美聯儲可能會降低利率以鼓勵借貸,這將給美元帶來壓力。」

美聯儲每年召開八次政策會議,由聯邦公開市場委員會(FOMC)評估經濟狀況並做出貨幣政策決定。聯邦公開市場委員會由12名美聯儲官員參加,其中包括7名理事會成員、紐約聯邦儲備銀行行長,以及其余11名地區儲備銀行行長中的4名,這些地區儲備銀行行長的任期為一年,輪流擔任。」

「在極端情況下,美聯儲可能會采取量化寬松政策(QE)。量化寬松是美聯儲在陷入困境的金融體系中大幅增加信貸流動的過程。這是一種非標準的政策措施,在危機或通脹極低時使用。這是美聯儲在2008年金融危機期間的首選武器。它涉及到美聯儲印刷更多的美元,並用這些美元從金融機構購買高評級債券。量化寬松通常會削弱美元。」

量化緊縮(QT)是量化寬松的反向過程,即美聯儲停止從金融機構購買債券,不再將其持有的到期債券的本金再投資於購買新債券。這通常對美元的價值是有利的。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

澳元兌美元在美元走弱下守穩於0.7100以上

AUD/USD在週三亞洲時段穩固於0.7100以上,鞏固了近期強勁漲勢,達到自3月12日以來的最高水平,該水平為前一日所創。全球風險情緒仍受對伊朗更多會談的期待所支撐。這一點,加上市場對美聯儲加息的押注減少,使美元接近一個半月低點,並在澳洲聯儲鷹派前景的支持下,支撐澳元走強。

美元/日元在日本央行加息不確定性中重測159.00關口

USD/JPY 於週三亞洲時段被視為測試 159.00,並吸引了一些新買盤。對伊朗外交的樂觀情緒,以及對美聯儲未來利率走向的不確定性,使美元接近自三月初以來的最低水平,對該貨幣對構成阻力。然而,圍繞日本央行加息前景的不確定性削弱了日元,推高了該貨幣對。

比特幣價格預測:BTC在美伊和平談判樂觀情緒中保持漲勢

比特幣(BTC)價格週二持穩於74,500美元以上,此前一天實現了關鍵技術突破。受美國與伊朗外交進展新希望推動的風險偏好改善,為加密貨幣之王及更廣泛的加密市場增添了順風,如果動能持續,BTC有望挑戰新高。

今日外匯:美國數據疲軟和伊朗樂觀情緒重塑市場,美元延續下跌

美元指數(DXY)下跌至98.10附近,觸及多週低點,因通脹數據走軟和全球情緒改善引發美元的廣泛拋售。油價下跌和收益率回落進一步加大了下行壓力。圍繞美國與伊朗潛在談判的樂觀情緒激發了廣泛的風險偏好,降低了對避險資產的需求,導致美元走弱。