在美國因假期縮短的一週內,週四將公布的6月就業報告應當令人振奮,同時汽油價格的下跌也有助於緩解通脹壓力。在歐洲,歐元區的通脹數據將考驗歐洲央行的加息預期。

發達市場前瞻

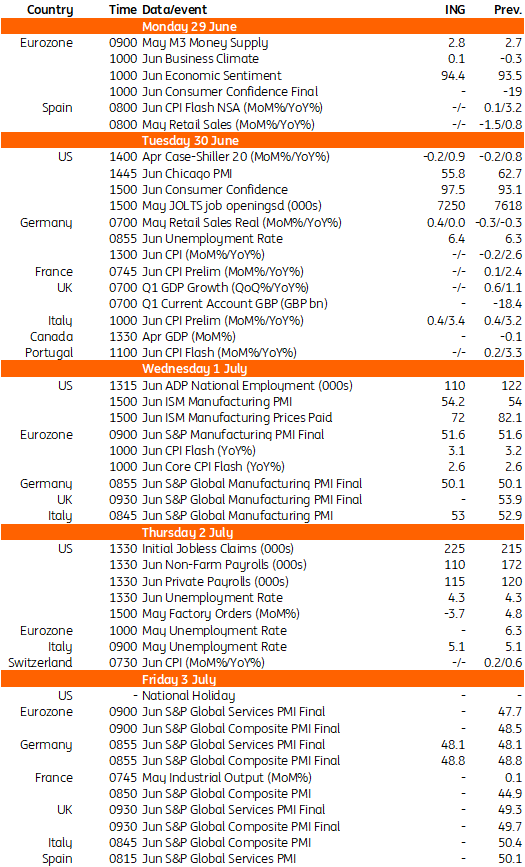

美國

就業報告(週四):美國將在下週六慶祝《獨立宣言》簽署250周年,因此本週為假期縮短週。週四將公布的6月就業報告也應令人振奮,非農就業連續第四個月超過10萬,而2025年1月至2026年2月期間的月均新增僅為8500。雖然約11萬的新增就業人數並不特別出色,但足以維持市場對美聯儲加息的定價。能源價格的持續下跌也是值得慶祝的因素,汽油價格即將跌破每加侖3.50美元。這將使消費者手中有更多資金,同時在未來幾個月內推動通脹數據大幅下降。製造業調查也顯示ISM報告表現良好,整體來看,我們預計本週將有利於風險偏好。

歐元區

6月經濟景氣指標(週一):繼疲軟的PMI之後,問題是歐元區經濟的第二個大型調查是否顯示更多改善。中東協議尚未完全反映,但由於油價在協議達成前已開始回落,情緒應有所改善。作為指標一部分的消費者信心已公布,確實有所上升。不僅是對產出的信心,通脹預期也非常重要。如果越來越少的企業打算將更高成本轉嫁給消費者,這將是歐洲央行的明顯鴿派信號。

通脹(週三):下週的關鍵指標將是歐元區6月的通脹數據。近期通脹出現一些積極信號,企業似乎對提價更為謹慎,且最重要的是,過去幾週油價下跌,較5月相比年漲幅有所下降。市場已下調歐洲央行加息預期,6月數據將清晰反映在協議帶來額外緩解後,通脹形勢的嚴重程度。

中東歐前瞻

波蘭

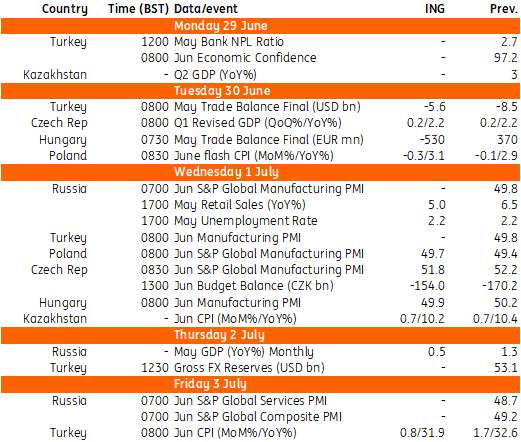

6月初值CPI(週二):我們預計在燃料價格較上月明顯下降的背景下,整體通脹將進一步回落,儘管汽油和柴油的消費稅自年初已恢復至正常水平。食品價格通脹保持溫和,核心通脹預計與5月大致持平。整體來看,波蘭國家銀行在7月初不太可能發出任何偏離觀望政策立場的信號,新的通脹預測應顯示通脹可能朝著目標邁進,最早可能在2027年第二季度,這意味著無需加息。同時,鑑於近期中東衝突對全球經濟前景影響的不確定性,短期內也不太可能恢復降息。

捷克共和國

6月製造業PMI(週三):統計局可能確認第一季度GDP數據,但我們認為軟弱的季度增長存在上調空間。預計6月工業PMI略有惡化,但仍處於擴張區間,顯示捷克製造業對中東局勢的韌性令人欣慰。

土耳其

通脹(週五):我們預計6月月度通脹將進一步放緩至0.8%,年率通脹將從上月的32.6%降至31.9%。這主要得益於農產品價格的回落,受益於農業生產恢復和今年迄今為止的有利降雨,同時油價的快速下跌也支持能源通脹下降。

下週發達市場重點事件

下週中東歐重點事件

編輯精選

金價週度預測:拋售加劇,4000美元關口面臨風險

黃金(XAU/USD)週初小幅上漲後轉跌,跌至自去年11月以來的最低水平,跌破4000美元。儘管貴金屬設法站穩腳跟,但難以展開有力反彈,最終以大幅下跌收盤。美國6月就業數據將成為XAU/USD的下一關鍵數據發布,而技術前景顯示看跌偏好依然存在。

未來一週 – 非農就業報告將挑戰美元強勢及美聯儲偏鷹派立場

中東衝突結束以及迄今為止在未來五週內達成全面協議的步驟——油價大幅下跌但仍維持小幅風險溢價——使投資者得以將注意力轉向其他方面。與預期相反,美元近期成為主要主角。美元指數錄得自3月中旬——美伊以色列衝突高峰期以來的最佳兩週表現,本週表現優於所有主要貨幣,歐元兌美元跌至一年新低。

比特幣短暫觸及58K美元,短期持有者疲軟加劇,宏觀環境引發清算

由於宏觀經濟不確定性加劇、短期投資者信心減弱以及廣泛的清算活動加重了加密市場的拋售壓力,比特幣周四短暫跌向58,000美元水平。此次下跌發生在美國股市急劇回調之際,標普500指數蒸發約1萬億美元,而比特幣則首次在21個月內觸及58,000美元。