NFP 是非農就業報告的縮寫,是反映美國就業情況的數據彙編。它顯示了除農場、聯邦政府、私人家庭和非營利組織僱員外的所有有薪工人的總數。

主要數據以萬為單位表示,是某個月新增(或減少,如果為負)就業崗位的估計數。

但該報告還包括該國的失業率、勞動參與率(即與總人口相比,有多少人在工作或積極尋找工作)和平均時薪,這是衡量工資月度增減的指標。

為什麼NFP對外匯市場很重要?

外匯(FX)市場特別關注美國的宏觀經濟數據,因為它們反映了世界最大經濟體的健康狀況。就業數據尤其重要,因為它與美聯儲(Fed)的任務有關。根據美聯儲本身的說法,"美聯儲的現代法定任務,如1977年《聯邦儲備法》修正案中所述,是促進最大就業和穩定價格。這些目標通常被稱為雙重任務。"

一般來說,就業增長強勁且失業率低通常被視為對美國經濟和美元(USD)有利。相反,新增就業崗位少於預期往往會對美元不利。

然而,在外匯市場上沒有什麼是板上釘釘的。

自新冠疫情以來,市場動態發生了變化。長期封鎖和隨後的重新開放產生了意想不到的效果:全球通脹飆升。

由於價格快速上漲,各國央行別無選擇,只能提高利率以抑制通脹。這是因為高利率使借錢變得更加困難,從而減少家庭和企業對商品和服務的需求,從而控制價格。

2022-2023年,利率達到了數十年來的高點,經濟降溫。但通脹花了很長時間才回落。事實上,大多數主要經濟體的價格增長仍然超過了央行的預期。

在美國,美聯儲的目標是使價格以每年約2%的速度增長。儘管從2022年中期的高點回落,但價格壓力仍高於預期。

在周五NFP公佈之前,美國發布了幾份相關報告:一方面,ADP私人就業報告顯示1月份該部門新增了183,000個職位,超過了預期的150,000個。同時,根據職位空缺和勞動力流動調查(JOLTS)報告,12月最後一個工作日的職位空缺為760萬,低於11月報告的815萬和市場預期的800萬。

樂觀的數據暗示美國又一個月的就業增長穩健。

但就業與美聯儲有什麼關係?

保持低失業率也是美聯儲的任務之一,但強勁的勞動力市場通常會導致更高的通脹。美聯儲面臨艱難的平衡:控制通脹可能意味著更多的失業,而非常強勁的經濟可能意味著更高的通脹。

疫情後,美國經濟表現一直非常好,每個月都創造了大量就業機會。儘管這對國家來說似乎是一個理想的情況,但美聯儲認為這是對通脹的潛在風險。為了抑制價格壓力,美國決策者儘可能長時間地保持高利率。

最終,美聯儲決定降低利率,9月降息50個基點(bps),11月和12月分別降息25個基點。

在美聯儲決定1月份保持利率不變後,美聯儲主席傑羅姆·鮑威爾表示,央行只有在看到"通脹的實際進展或至少勞動力市場的一些疲軟"後才會調整貨幣政策。因此,決策者需要看到經濟創造的就業崗位減少才能降低利率。

然而,故事還有一個轉折。美國在2024年11月舉行了總統選舉,前總統唐納德·特朗普領導的共和黨重新執政。特朗普於1月20日上任,他的政策已經對金融市場和美聯儲產生了影響。

現在,唐納德·特朗普總統已經開始對朋友和敵人徵收大規模進口關稅,以"保護"本地經濟。因此,美聯儲將重點重新放在價格上,預計在進口成本增加的情況下通脹壓力會加大。央行不僅改變了方向,還採取了更鷹派的貨幣政策立場,預計2025年僅有兩次潛在的降息,而不是12月美聯儲經濟預測摘要中預計的四次。美聯儲在1月份的會議上決定保持利率不變,將通脹相關問題放在首位。

因此,就業相關數據對美元的影響有所減弱,因為美聯儲的關注點在其他地方。

對1月份NFP報告的預期是什麼?

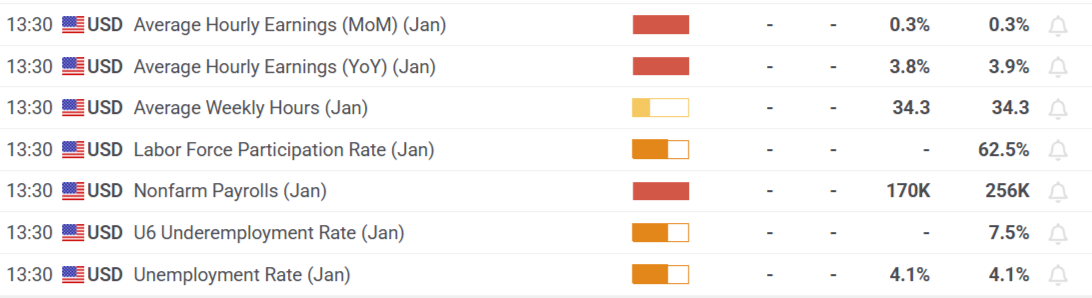

12月NFP報告顯示,美國經濟當月新增了256,000個就業崗位,而失業率確認在4.1%。

對於1月份,經濟學家預計美國經濟將新增170,000個職位,仍然是一個穩健的數字。同時,預計失業率將保持在4.1%不變。

最後,報告將包括平均時薪,即工資通脹的衡量指標。月度增幅預計為0.3%,與12月的讀數相符。預計平均時薪同比(YoY)將上升3.8%,略低於上個月的3.9%。

如果是這樣,金融市場可能會歡迎持續的就業增長和穩定的失業率,使美聯儲能夠保持其最近採取的觀望態度。

NFP報告顯示新增就業崗位少於預期可能會引發對勞動力市場表現的擔憂。

因此,美元將下跌。

最後,報告顯示就業增長穩健應會提振市場情緒,從而提振美元,因為這表明經濟具有韌性。

與往常一樣,關於宏觀經濟數據,預期與實際結果之間的差異將決定外匯市場的方向性波動強度。

偏差越大,無論是積極還是消極,市場反應越大。無論是極其樂觀還是令人震驚的糟糕數據都會加劇方向性波動。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

歐元/美元跌至接近日內低點1.1540

EUR/USD 週一進一步失去動能,回落至 1.1540 區域,或日內低點。該貨幣對的看跌走勢出現之際,投資者持續評估上週五令人失望的美國就業數據,而中東地緣政治緊張局勢再度升溫,為美元提供了不錯的支撐。

GBP/USD回吐漲幅,回到1.3500附近

GBP/USD 現在回吐了先前部分漲幅,從接近 1.3530 的多週高點回落,週一逼近 1.3500 支撐。英鎊兌美元的上漲與美元的穩健漲勢同步出現,且始終伴隨著對荷姆茲海峽重新開放以及美伊談判的持續不確定性。

比特幣價格預測:多頭重奪陣地,BTC重新站上65,000美元

截至週一撰寫本文時,比特幣(BTC)維持在 65,000 美元上方,此前上週反彈超過 2%,多頭在 200 週簡單移動均線(SMA)附近獲得支撐。強勁的現貨交易所交易基金(ETF)資金流入表明機構需求重新回升。與此同時,停滯不前的比特幣改進提案(BIP)110 分叉以及持續的中東不確定性,可能會影響"加密之王"的前景。

今日外匯:非農後的美元拋售暫停

以下是您需要在8月10日星期一了解的內容: 美元(USD)在新一周開始時保持穩定,此前在週五令人失望的勞動力市場數據公布後,美元兌其主要對手貨幣遭遇重挫。8 月份 Sentix 投資者信心數據將成為週一歐洲經濟日曆的焦點。