- 投資者在非農就業和ISM PMI數據發布前減少美聯儲降息押注。

- 歐元區CPI和歐洲央行會議紀要受到關注,因歐元強勢引發擔憂。

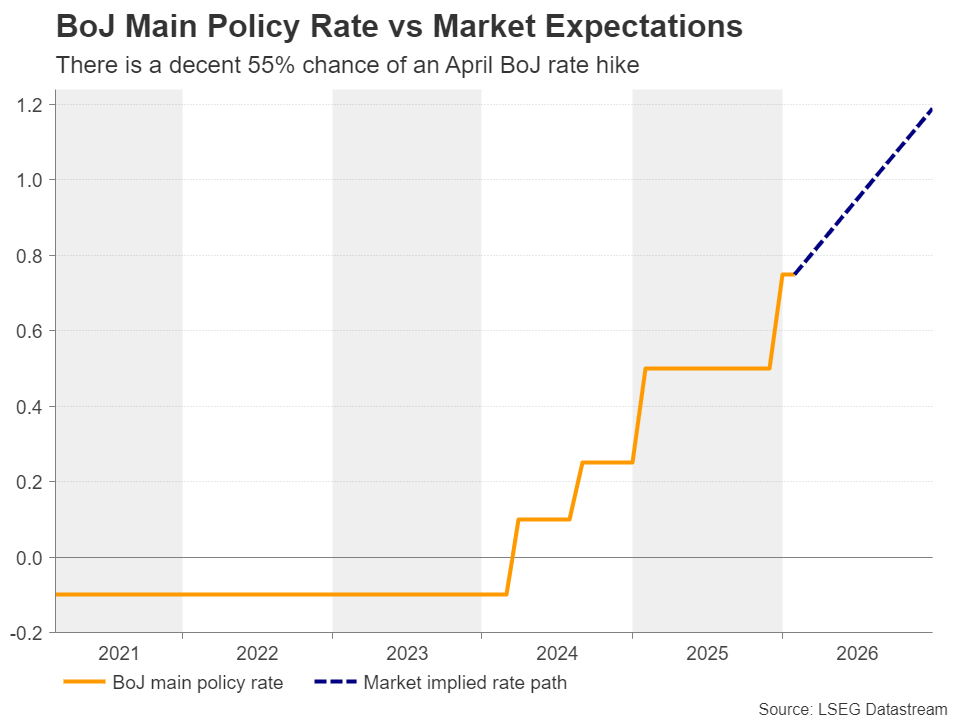

- 日本的就業數據是否會讓日本央行在四月加息?

- 澳大利亞GDP和瑞士的通脹數據也在關注之中。

美元脆弱,儘管投資者縮減美聯儲降息押注

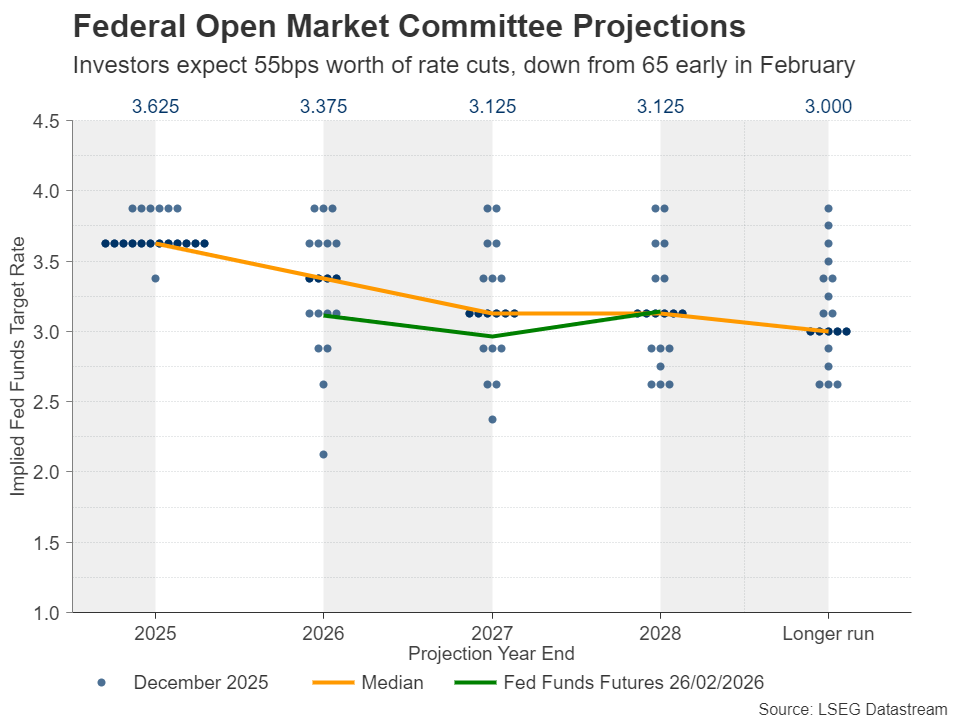

本週,美元在大多數主要貨幣中處於劣勢,僅對日元有所上漲。奇怪的是,即使投資者將降息押注縮減至55個基點,情況依然如此。

在二月初,他們預計約為65個基點,這相當於兩次25個基點的降息和超過50%的第三次降息的可能性。然而,在一月份的非農就業報告發布後,一些美聯儲官員對立即進一步放鬆貨幣政策表現出不太願意。即使是最新的FOMC決策會議紀要,在就業數據公布之前,也顯示出委員會的分歧,一些成員如果通脹保持高位則傾向於加息,而其他成員則傾向於在通脹進一步降溫的情況下更多降息。

也許美元之所以保持劣勢,是因為即使預期降息55個基點,美聯儲仍然是最鴿派的主要央行,與其他一些央行(如澳大利亞儲備銀行)之間的分歧仍然很大。美元可能還受到美國總統特朗普與最高法院之間最新爭端的影響。在法院裁定特朗普的一些關稅為非法後,美國總統宣布對全球商品徵收15%的關稅,使用了一項不受法院裁決約束的法律。

非農就業和ISM PMI數據成為焦點

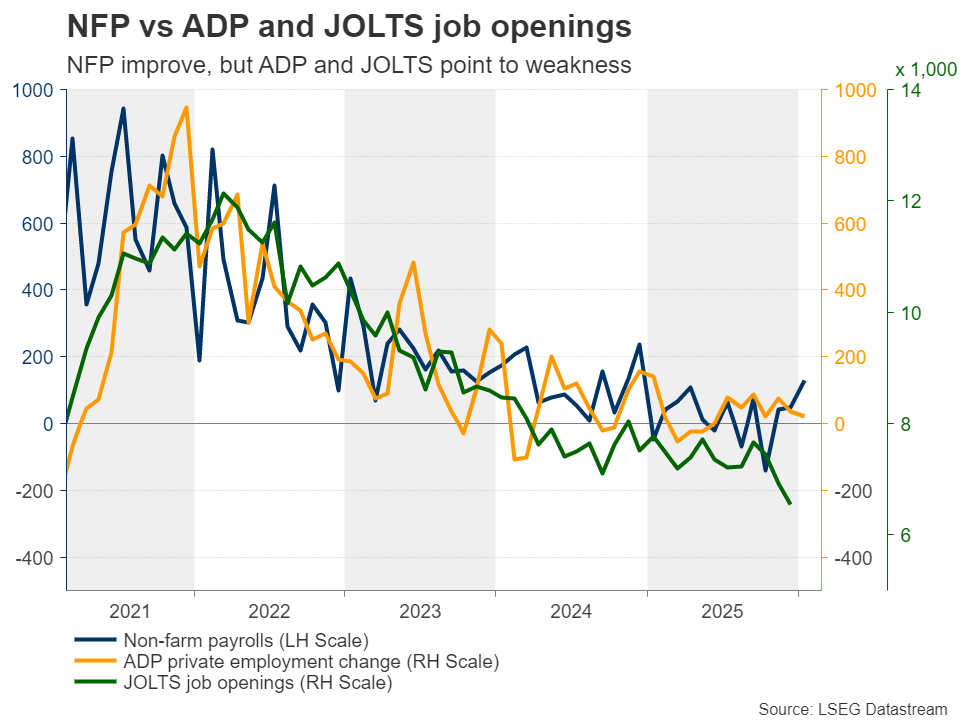

考慮到這一切,下週,美元交易者可能會將目光鎖定在二月份的美國就業報告上,但在非農就業數據發布之前,週一和週三的ISM製造業和服務業PMI也可能引起特別關注。亞特蘭大聯邦儲備銀行的GDPNow模型顯示,經濟增長將從第四季度的1.4%反彈至第一季度的3.1%,如果ISM數據得到確認,美元可能會走強,因為投資者會更加確信美聯儲不需要急於進一步降低借貸成本。

然而,考慮到美聯儲的雙重任務是實現充分就業和保持2%的穩定通脹,投資者可能會對ISM調查的就業和價格子指數給予一些重視。週三的ADP私人就業報告也可能在週五的非農就業數據發布之前受到關注。

儘管美國勞工統計局(BLS)公布了一月份強勁的就業數據,但ADP報告顯示當月私人就業增長乏力,而JOLTS職位空缺在12月降至2020年9月以來的最低水平。這意味著,投資者可能需要更多的勞動市場數據改善,以進一步縮減他們的降息押注。也就是說,為了讓美元實現有意義和持久的反彈,降息預期可能需要開始反映少於50個基點的降息。換句話說,交易者可能需要開始質疑2026年第二次25個基點的降息。

歐元區CPI數據是否會引發對歐洲央行降息的猜測?

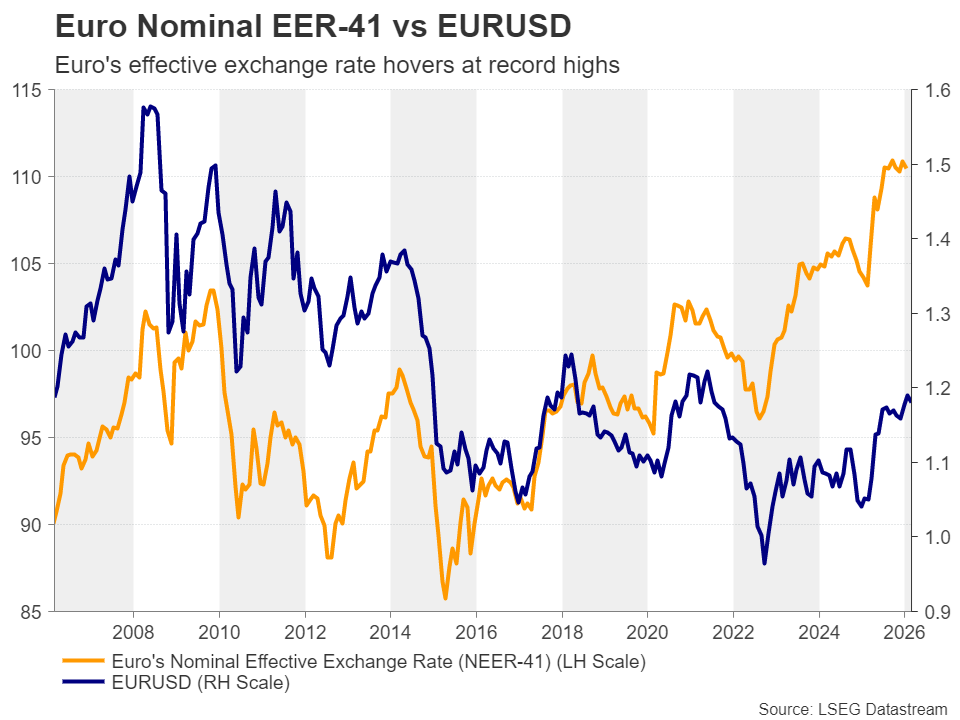

歐元保持漲勢,歐元/美元受到歐洲央行和美聯儲貨幣政策預期分歧的支持。儘管在之前的會議上,歐洲央行官員對歐元的最新強勢表示擔憂,但他們隨後澄清表示沒有必要立即改變政策,使市場參與者預計到12月降息的可能性僅為25%。

儘管如此,考慮到歐元對41個歐元區最大貿易夥伴貨幣的名義有效匯率(NEER)仍徘徊在歷史高位,週二的二月份初步CPI數據可能會成為焦點。

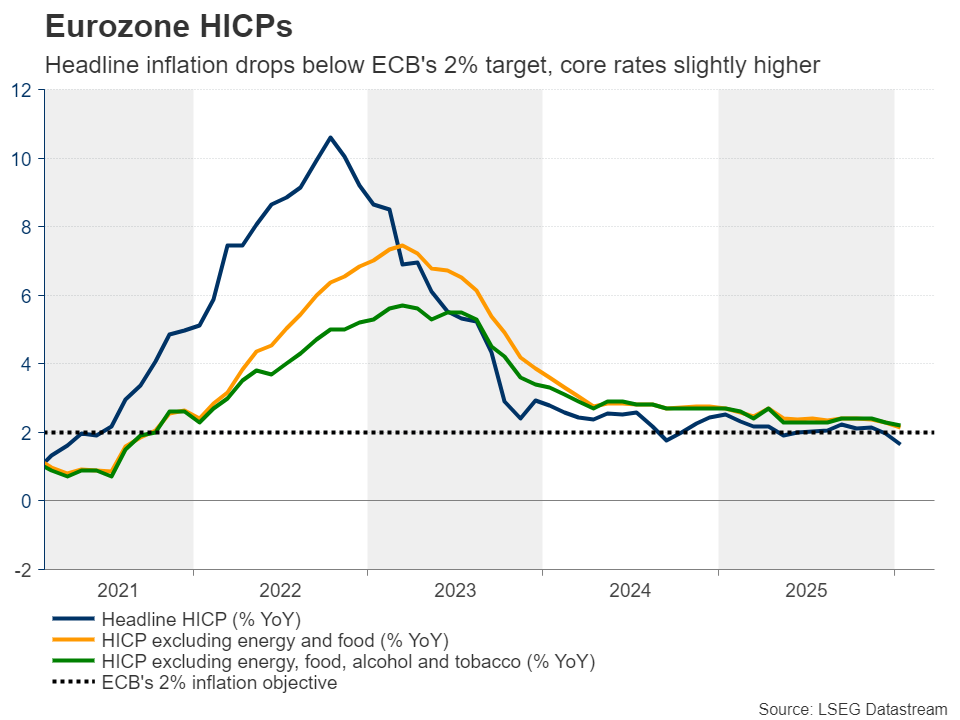

1月份,整體CPI同比放緩至1.7%,低於1.9%;剔除食品、能源、酒精和煙草等波動性項目的核心CPI也從2.3%降至2.2%。歐元區消費者價格的進一步放緩可能引發一些擔憂,即強勢歐元最終可能會對更廣泛的經濟造成傷害,從而促使市場參與者增加歐洲央行在可預見的未來某個時刻進行應急降息的可能性。

如果最新的歐洲央行會議紀要在週四發布時顯示有成員討論由於歐元過於強勢而進一步降息的選項,這可能會對歐元施加壓力。歐元區1月份的零售銷售數據也將在週四發布。

日本就業數據即將發布,面臨日本央行加息的困惑

本週,日元的傷口加深,因對首相高市早苗的激進財政支出計劃的關注回歸,媒體報導她在2月17日與央行行長上田的會議中表達了對額外加息的擔憂。本週早些時候,她進一步任命了兩位傾向鴿派的政策制定者加入央行董事會。

儘管如此,在日本央行鷹派高田堅持認為由於"過熱"的通脹需要更多加息後,4月份加息25個基點的概率上升至約55%。6月份的加息25個基點幾乎已被完全計入。總體來看,市場預期日本央行將在春季工資談判結果出來之前,決定是否再次按下加息按鈕。

在此背景下,日本1月份的就業報告將於週二發布,進一步改善的跡象可能會增加日本央行考慮在未來幾個月再次加息的可能性,從而在一定程度上支持日元。若數據疲軟,情況可能正好相反,但日元的進一步貶值可能會引發財務大臣片山的干預警告。因此,美元/日元的整體走勢可能繼續指向無趨勢階段,伴隨波動性波動。

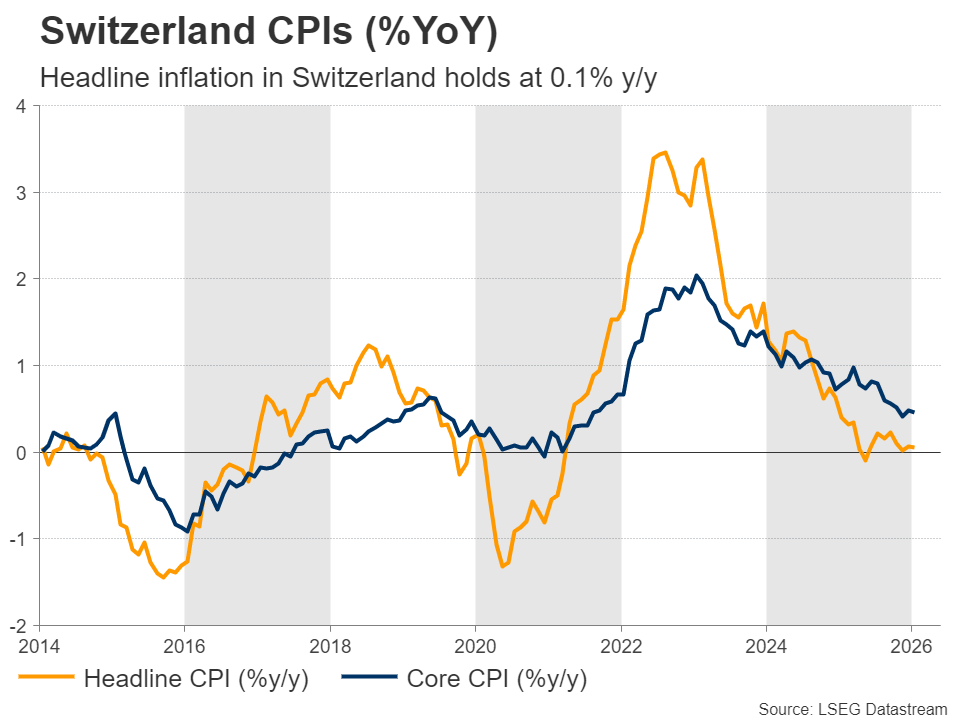

澳元GDP和瑞士通脹數據也在日程上

澳元繼續受益於澳儲行與美聯儲之間貨幣政策預期的分歧,本週澳大利亞的粘性CPI數據使得3月17日連續加息的概率保持在較低但合理的20%。因此,如果週三發布的澳大利亞第四季度GDP和2月份的中國PMI數據表現強勁,作為商品相關貨幣的澳元可能會延續其上升趨勢,因為投資者對澳儲行進一步加息的信心增強。澳大利亞的貿易數據將於週四發布。

瑞士的CPI數據也將在對瑞士國家銀行如何阻止瑞郎進一步升值以防止經濟陷入通縮的擔憂加劇的背景下發布。

中央銀行可用的工具包括負利率和干預,但瑞士國家銀行行長施萊格爾最近指出,再次採用負利率政策的門檻非常高。干預可能是更可能的選擇,儘管這並非沒有風險。因此,如果CPI數據顯示瑞士的價格在1月份確實停滯或甚至下降,關於潛在瑞士國家銀行干預的擔憂可能會增加,瑞士法郎可能會被拋售

外匯交易和其他槓桿產品的交易涉及重大風險,並不適合所有投資者。

編輯精選

比特幣價格預測:BTC上漲暫歇,美伊權衡延長兩週停火協議

比特幣(BTC)價格保持漲勢,週四交易價格高於75,000美元,隨著風險偏好改善,市場對美伊和平協議的希望增強。機構需求顯示出樂觀跡象,本週現貨比特幣交易所交易基金(ETF)連續第二天錄得資金流入。

今日外匯:市場等待美伊和平談判下一步的明確信息

以下是2020年4月16日星期四您需要了解的的重要信息:主要貨幣對在週四歐洲時段開盤時保持穩定,投資者等待美國(US)與伊朗之間談判的進展明朗。當天晚些時候,美國經濟日程將公布每週初請失業金人數數據,美聯儲(Fed)將發布3月份工業生產報告。