油價暴跌使得新西蘭儲備銀行(RBNZ)7月8日的決策更加微妙。儘管如此,我們預計政策制定者將避免令人失望的鷹派定價,實施一次25個基點的類似歐洲央行(ECB)式的"保險"加息,以錨定通脹預期。不過,這可能只是一次性舉措的風險正在上升,這可能限制紐元的上漲空間。

五月的利率預測現已大部分失效

新西蘭儲備銀行再次面臨重要的政策決策,但可用信息有限。關鍵數據僅季度發布,自5月27日會議以來,僅公布了第一季度GDP數據,第二季度CPI和勞動力市場數據將分別於7月20日和8月4日發布。值得一提的是,第一季度經濟增長相當強勁,環比增長0.8%,接近RBNZ預估的1.0%。

回到五月,RBNZ以3比3的分裂投票決定將利率維持在2.25%,行長安娜·布雷曼(Anna Breman)投下決定性一票。鷹派的擔憂與其他發達市場類似:通脹預期脫錨的風險及二次效應。布雷曼選擇耐心觀望,但官方利率預測顯示到2026年底將緊縮50-75個基點。

但支撐這些預測的油價假設如今已大相逕庭。RBNZ假設迪拜原油價格在2026年剩餘時間維持在95-105美元/桶,而當前價格約為65美元。因此,預計到2026年第四季度之前,整體CPI將高於4.0%的預測現在看起來不現實。我們預計第二季度CPI為3.9%,年底回落至3.0%,明年年中基數效應將使其回落至2.0-2.5%。

但令市場失望存在風險

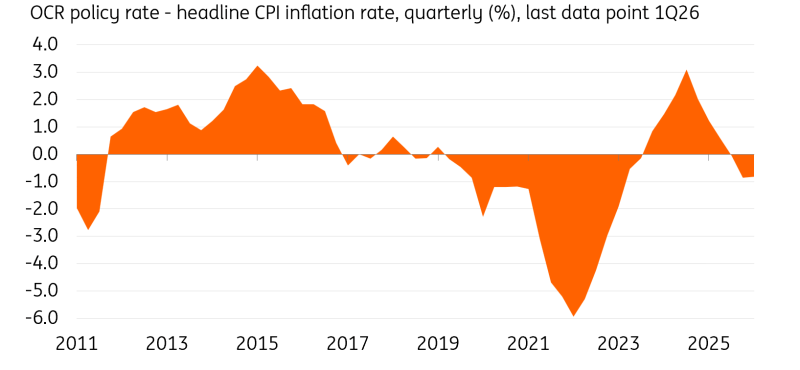

僅憑這一點,維持利率是合理的。然而,爭論的焦點不在於整體CPI,而在於通脹預期。關鍵是,政策進入伊朗戰爭和能源衝擊時處於相對寬鬆的狀態,2026年第一季度實際利率為-83個基點。這增加了二次效應已經啟動的風險,尤其是在失業率穩定且工資增長仍高於3.5%的情況下。

因此,儘管通脹衝擊將比預期短暫,但假設這不足以觸發二次效應顯得風險較大。市場對7月會議定價為18個基點,年底前緊縮55個基點。本週若維持利率不變,即使伴隨鷹派指引,也可能引發市場大幅鴿派重新定價,因為市場可能將延遲解讀為鑑於通脹前景改善,任何加息的可能性降低。

伊朗戰爭前紐儲行政策較為寬鬆

一次保險式加息,投票仍接近五五開

因此,我們預計將加息25個基點至2.50%,類似於歐洲央行6月的"保險"舉措。我們仍然略微預期2026年還會有一次加息,但這可能只是一時舉措的風險已顯著增加。

自五月以來,我們一直預測7月加息,儘管油價下跌使得這一預測更為謹慎。我們的基線預期是4比2的投票分裂,布雷曼或凱倫·西爾克(Karen Silk)中的一人轉向支持加息,而更鴿派的首席經濟學家保羅·康威(Paul Conway)投票維持利率不變。

這可能被視為一次鴿派加息。由於沒有更新的利率預測,聲明和投票結果將承擔主要影響。我們不預計他們會確認市場對年底達到2.75%的定價。

紐元上漲空間有限

雖然紐元對加息的初步反應應是積極的,但市場可能很快因擔憂這將是一次性舉措而選擇回吐漲幅。我們對紐元/美元的看漲觀點仍然維持至年底,主要基於我們預期美聯儲不會加息——鴿派重新定價應有助於順周期貨幣並壓制美元。

不過,我們對紐元/美元達到第四季度0.59目標的信心有所減弱,且仍認為高收益的澳元具有更大上漲潛力。

編輯精選

美元/日元攀升至162.50附近,干預風險加劇

美元/日元正在延續週五突破162.00的反彈,並逼近162.50關口。儘管市場對美聯儲加息的押注減弱,但美國利率仍高於日本。這維持了所謂的套息交易,抵消了日本干預策略的轉變,並削弱了日元。

黃金難以延續上週漲勢,價格徘徊於4,150美元以下

黃金難以吸引買家,並在上週收盤於正區間後,跌至4,150美元以下交易於紅盤。由於霍爾木茲海峽緊張局勢,美國美元吸引了一些避險資金,打壓了黃金。然而,美國聯邦儲備局加息預期的減弱可能會阻止美元多頭進行激進押注。

黃金難以延續上週漲勢,價格徘徊於4,150美元以下

黃金難以吸引買家,並在上週收盤於正區間後,跌至4,150美元以下交易於紅盤。由於霍爾木茲海峽緊張局勢,美國美元吸引了一些避險資金,打壓了黃金。然而,美國聯邦儲備局加息預期的減弱可能會阻止美元多頭進行激進押注。

比特幣價格預測:BTC在64000美元面臨受阻,ETF持續流出

比特幣(BTC)週一在64000美元下方掙扎,此前上週漲幅超過6%。機構拋售持續,現貨交易所交易基金(ETF)上週淨流出超過5.2億美元,連續第八週出現資金撤離。與此同時,霍爾木茲海峽的緊張局勢再次引發投資者謹慎,限制了這位加密貨幣之王的潛在上漲空間。

未來一週展望——ISM 服務業採購經理人指數和美聯儲會議紀要將影響美聯儲加息押注

本週美元兌大多數主要貨幣均表現疲軟,兌新西蘭元、瑞郎和英鎊跌幅最大。 儘管出現回調,投資者仍堅信美聯儲可能在年底前再次加息。儘管油價已回落至戰爭前水平,但伊朗戰爭引發的能源衝擊對整體經濟的影響可能尚未完全傳導。