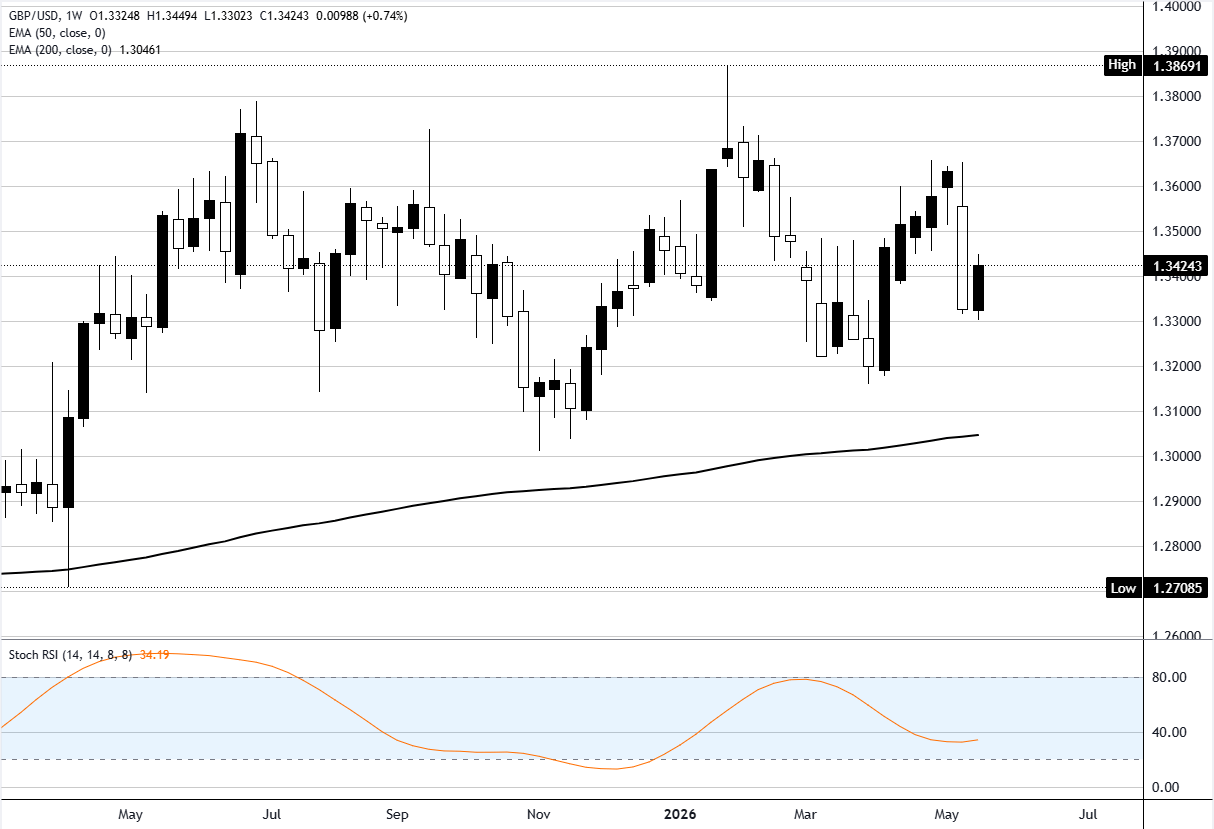

英國央行(BoE)預計將在年底前加息約70個基點。10年期英國國債收益率接近5.2%,為2008年金融危機以來的最高水平。30年期國債收益率則處於1998年以來的最高水平。這些因素均未能提振英鎊。今年以來,英鎊兌美元是G10貨幣中第二弱的貨幣,隨著GBP/USD跌破1.3400,觸及自4月初以來的最低點,收益率上升與貨幣走強之間的教科書式關係已不再適用。

本文將解析其失效的原因:一個將每次布倫特原油價格直接與英國財政計算聯繫起來的通脹掛鉤債券反饋循環;英國央行陷入兩難境地,加息和按兵不動均對英鎊不利;以及交易者需要對英鎊進行更廣泛的重新定位,英鎊已不再表現得像G10貨幣,而更像新興市場債務。

教科書式關係已被打破

英國央行首席經濟學家休·皮爾(Huw Pill)在上次會議上投票支持加息,並持續主張通過更多緊縮來抵消能源衝擊。根據標準的G10框架,這種鷹派重新定價本應提振英鎊買盤。然而,英鎊兌主要貨幣依然表現疲軟。今年以來,只有紐元兌美元表現更差。

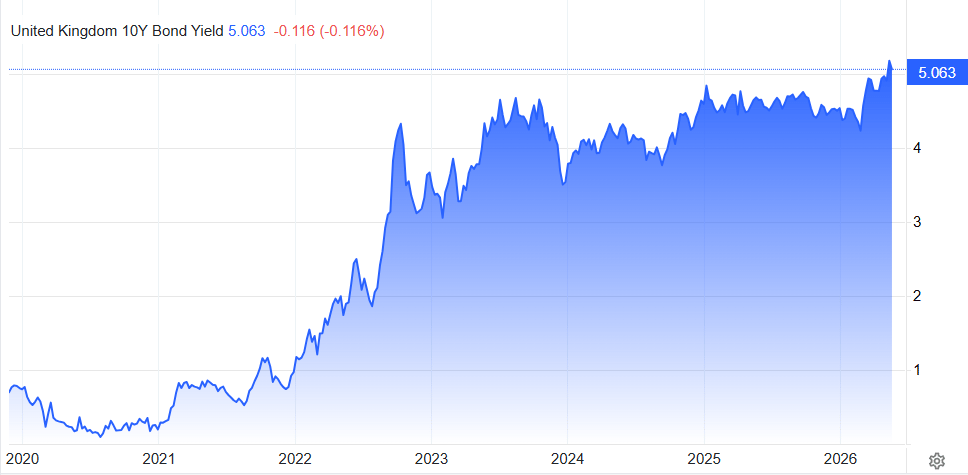

10年期英國國債收益率揭示了另一半故事:自2月底以來,收益率已攀升約85個基點,目前超過5%。30年期國債收益率處於1998年以來的最高水平。一些媒體將政治風險因素稱為"Burnham溢價",指的是曼徹斯特市長安迪·伯納姆(Andy Burnham)在工黨地方選舉慘敗後挑戰工黨領袖基爾·斯塔默(Keir Starmer)的姿態。領導權問題確實存在,但結構性問題更為深層,這也解釋了為何此次國債拋售打擊了英鎊而非支撐它。

無人願意定價的掛鉤債券循環

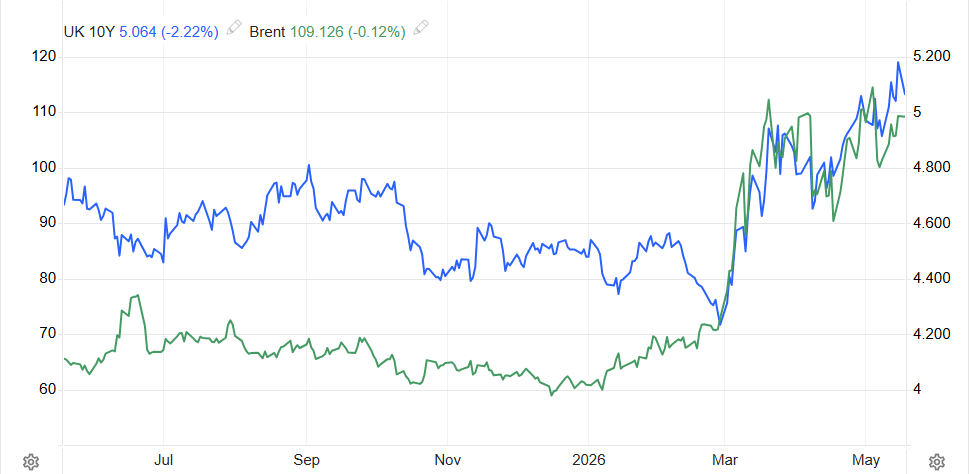

英國在G10國家中擁有最高比例的通脹掛鉤債務。約四分之一的英國國債為指數掛鉤債券,遠高於美國、德國或日本的比例。這造成了對英國財政計算極為嚴峻的反饋循環。

該鏈條運作方式如下。由於美伊在霍爾木茲海峽的談判停滯,布倫特原油價格一直維持在每桶107美元以上,美國總統唐納德·特朗普最近表示不需要霍爾木茲海峽開放,進一步推高油價。油價上漲直接推動英國整體通脹,3月消費者物價指數(CPI)已達3.3%,服務業通脹為4.5%。通脹上升提升了英國的盈虧平衡通脹率,進而提高了英國債務管理辦公室(DMO)所有通脹掛鉤國債的票息。這機械性地增加了債務服務成本,惡化財政前景,提升整個收益率曲線的期限溢價,並導致長期債券拋售。

在其他G10國家,原油價格對債務服務成本的傳導需要數年時間通過再融資週期顯現。而在英國,這種影響會在幾個月內通過掛鉤債券的重設體現。高盛分析師最近駁回了DMO轉向更多國庫券發行能帶來"有限"財政改善的觀點。結構性問題無法通過調整融資結構來解決。布倫特油價維持在108至110美元區間,實質上是對英鎊的直接做空,這一傳導機制通過大多數G10貨幣交易員未建模的資產負債表體現出來。

英國央行的困境

這就引出了貨幣政策的問題,陷阱正在關閉。英國央行(BoE)有兩個選擇,但無論哪種都對英鎊不利。

選項一:加息。皮爾(Pill)派系支持加息,掉期曲線也已對此做出反應。但每一次加息都會增加傳統國債的債務服務成本,加速已經被市場定價的財政惡化,並且為未來工黨領導下的財政寬鬆提供政治理由。在財政壓力本身就是問題根源的情況下,加息以應對財政壓力對貨幣並無利好。

選項二:維持利率不變或轉向鴿派。這會導致通脹預期失錨,而此時油價仍在傳導至經濟體系,且英國央行已被廣泛視為過於耐心。30年期國債價格達到1998年以來的高點,部分反映了市場對英國央行在通脹信譽戰中失利的投票。薩拉·布里登(Sarah Breeden)對此提出反駁,認為中東衝突不太可能引發類似2022年規模的通脹激增,但市場曲線並不買帳。

這就是財政主導的實際表現。央行已無法獨立於主權融資約束來設定貨幣價格。通常會成為貨幣利好因素的鷹派異見聲音,反而成為財政惡化的加速器。通常會限制貨幣上漲空間的鴿派轉向,反而成為通脹信譽風險。無論哪種選擇,英鎊都將受損。

英鎊變成新興市場貨幣

跳出具體操作來看,結論不言自明。以財政信譽而非利差為交易依據的貨幣,屬於新興市場貨幣。交易土耳其里拉、巴西雷亞爾或南非蘭特的策略正是如此:關注財政軌跡、政治風險溢價以及央行的操作空間。當加息意味著主權失控其自身資產負債表時,加息對貨幣並無利好。

法國興業銀行(Societe Generale)分析師基特·賈克斯(Kit Juckes)精準捕捉了這一動態:未來工黨領導幾乎必然意味著更高支出,財政大臣雷切爾·里夫斯(Rachel Reeves)被廣泛預期將在秋季預算中提高稅收,包括可能的財富稅和房產稅措施,2026年國內生產總值(GDP)預測已從1.1%下調至0.8%,主要因能源成本傳導。這一組合幾乎讓英鎊無計可施。隨著議員喬什·西蒙斯(Josh Simons)讓位,伯納姆(Burnham)的崛起為領導層風險溢價添磚加瓦,韋斯·斯特里廷(Wes Streeting)和安吉拉·雷納(Angela Rayner)也在競爭中,雷納在債券市場風險特徵上與伯納姆相似。

對於仍按舊策略交易英鎊兌美元的交易員來說,過去一個月是一連串的止損。新的交易策略將英鎊視為高收益信用資產,而非發達市場貨幣。

交易這一體制

具體應用上,布倫特原油突破108至110美元區間即為直接做空英鎊。英國財政算術的傳導通過同一月度週期內的通脹掛鉤債券(linkers)實現,速度快於任何其他G10經濟體。

英國央行的鷹派意外應當賣出,而非買入。當前主流陷阱是本能地在鷹派按兵不動或加息25個基點時買入英鎊。應對價格飆升採取反向操作:市場曲線已對此定價,財政損害超過持有收益的支持。

英國10年期盈虧平衡通脹率是最乾淨的英鎊情緒指標,幾乎無人關注。它領先於政治風險溢價和英鎊兌美元的拋售。應將其納入監測面板。

英鎊兌歐元比英鎊兌美元更能反映政治風險,剝離了美聯儲(Fed)重新定價的影響,聚焦英國財政和政治溢價。

秋季預算是關鍵的二元事件:除非雷切斯提出可信的稅收措施或真正的財政整合,否則每次國債拍賣尾盤都是英鎊交易機會。預算公布後,如果數據合理,政治風險溢價可能迅速收縮。這是進入秋季的非對稱布局。

市場過去的假設是英國央行能夠拯救英鎊。當前的假設是無人能做到。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

英鎊為何開始像新興市場貨幣

英國央行(BoE)預計將在年底前加息約70個基點。10年期英國國債收益率接近5.2%,為2008年金融危機以來的最高水平。30年期國債收益率則處於1998年以來的最高水平。這些因素均未能提振英鎊。今年以來,英鎊兌美元是G10貨幣中第二弱的貨幣,隨著GBP/USD跌破1.3400,觸及自4月初以來的最低點,收益率上升與貨幣走強之間的教科書式關係已不再適用。

美元指數價格預測:若突破99.40,可能迎來新一輪上漲

在市場普遍預期美聯儲(Fed)今年不會降息的背景下,美元(USD)週二回升,此前一天經歷了大幅修正性調整。截至發稿,追蹤美元兌六種主要貨幣價值的美元指數(DXY)上漲0.23%,至接近99.18。週一美元指數在創下逾五週新高99.41後回調至接近98.94。

由於市場押注聯準會升息及地緣政治風險,黃金持續走低

黃金在歐洲早盤持續承壓,並保持在3月30日以來最低水平的可攻擊範圍內,該低點為前一日所創。儘管對美伊和平協議的希望重新燃起,但由於德黑蘭核計劃和霍爾木茲海峽存在重大分歧,投資者仍持懷疑態度。此外,鷹派的美聯儲預期助推美元重新獲得正面動能,對無收益的黃金形成阻力。

伊朗推出以比特幣支持的航運保險,策略公司斬獲20億美元比特幣

Strategy 宣佈上週收購了 24,869 枚比特幣(BTC),價值約 20.1 億美元,標誌著其近期最大的一筆購買之一。Strategy 最新的收購是通過其在市場(ATM)計劃下出售 1,950 萬股 A 系列永久優先股(STRC)和 430,344 股 A 類普通股(MSTR)所得收益融資的。

今日外匯:隨著美聯儲加息押注升溫,美元走強,加拿大CPI數據即將公布

以下是5月19日星期二您需要了解的要點:美元(USD)在週二歐洲早盤維持在99.15附近的正面位置,受不明朗的地緣政治局勢支撐。交易員消化了美國總統唐納德·特朗普宣布應海灣國家領導人要求,將"推遲"原定於週二對伊朗的攻擊。