中國5月貿易數據全面超出市場預期,對美出口出現強勁的基數效應反彈。今年外需仍是中國的主要增長引擎之一,但進口增加可能會在未來削減貿易順差。

對美出口復甦推動出口大幅增長

中國5月出口同比增長19.3%(市場預期15.0%,荷蘭國際集團19.4%),高於4月的14.1%。這一數據符合我們的預測,但強於市場預期。增幅創三個月新高,使得今年累計出口同比增長達到15.5%。

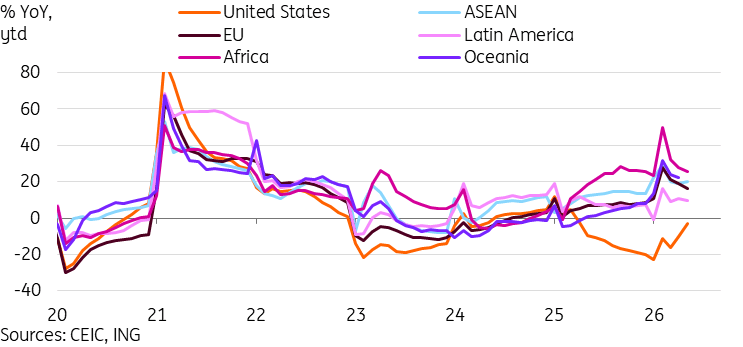

按出口目的地來看,5月的亮點是對美出口強勁反彈,同比增長35.4%,為2021年以來的最高增速。這一復甦主要是基數效應所致,而非特朗普訪華的直接反映。回顧2025年5月是中美貿易戰的高峰期,當時對中國的額外關稅飆升至125%。這一效應預計將從下月數據開始減弱。未來幾個月,我們將在當前關稅環境下看到更為真實的貿易情況。過去兩個月的復甦使得今年以來對美出口同比降幅縮小至-2.7%。如果今年對美出口實現正增長,將消除去年對中國出口的最大拖累。特朗普訪華後,實質性的貿易成果相對有限。公告主要集中在恢復農產品採購至"正常"水平,但建立貿易委員會和採取"建設性戰略穩定"雙邊關係的舉措,可能幫助雙方避免去年那樣的重大貿易衝突。人們期待在習近平主席可能於9月訪美前後看到更多貿易突破。

其他方面,對韓國出口也非常強勁(42.1%),科技貿易加速。對東盟(24.3%)和俄羅斯(35.8%)的出口也表現強勁。主要滯後地區是對歐盟(7.6%)和日本(10.9%)的出口。

按出口產品來看,過去幾年的趨勢持續。中國高科技產品(50.9%)、半導體(110.9%)、自動數據處理機(66.0%)、手機(44.3%)、汽車(39.3%)和船舶(31.0%)出口在5月繼續強勁增長。出口限制可能導致3月和4月的同比下降。中國精煉石油出口在5月也反彈至同比增長27.2%。

我們多次指出,外需是中國在國內活動數據相對低迷背景下的一個重要亮點。看來這一差距正在擴大。

美國貿易戰對出口的拖累正在減弱

科技需求保持進口強勁,能源因素或將成為未來影響

5月進口同比增長27.4%(市場預期26.0%,荷蘭國際集團36.4%),高於4月的25.3%。總體符合市場共識,但弱於我們的預測。

按進口來源地看,對美進口也有所回升(20.4%)。但主要驅動力仍來自亞洲。韓國(83.6%)、日本(29.2%)、東盟(28.2%)的進口增速均超過5月整體進口增長。

目前,中國進口增長主要是科技驅動,而非能源驅動,這從韓國進口激增可見一斑。中國高科技進口5月同比增長46.8%,半導體進口激增68.0%,自動數據處理機進口也增長80.1%。

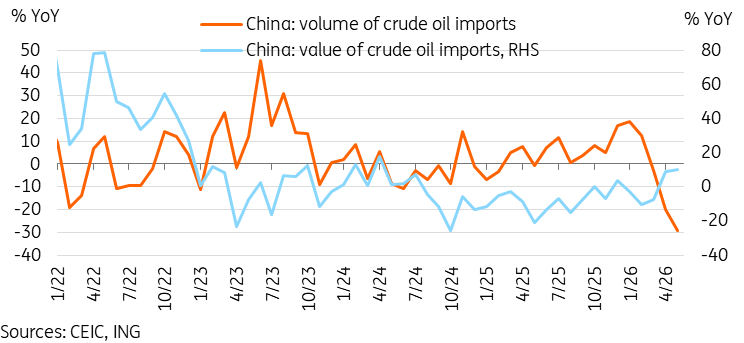

中國是全球最大的原油進口國。自伊朗戰爭爆發以來情況如何變化?從4月數據開始,進口量大幅下降,而進口金額因價格上漲而小幅上升。5月,原油進口量同比下降29%,進口金額同比增長10.0%。中國龐大的石油儲備為其戰略調整進口提供了更大靈活性。但如果中東局勢無解,供應中斷和能源價格高企持續,預計中國進口商將恢復到更常規的市場採購水平。出於能源安全考慮,政策制定者可能不願讓戰略儲備耗盡至某一臨界點以下。

若供應中斷持續,中國原油進口放緩難以持續

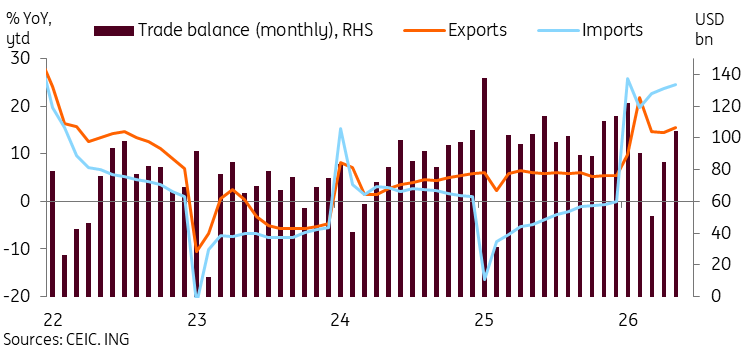

5月貿易順差超預期

由於出口增長超過進口,5月中國貿易順差達到1054億美元,超出市場預期,創下自1月以來的最高月度水平。

高於預期的順差有助於支撐2026年第二季度增長,但今年以來順差仍同比下降約-3.8%。進口的強勁復甦抵消了今年迄今海關數據中的出口增長。中國持續存在服務貿易逆差。中國表達了通過增加進口、年初降關稅和加強人民幣匯率來促進貿易更平衡的意圖,這些措施有助於支持這一努力。中國可能進一步增加進口,包括來自美國的農產品進口,以及今年晚些時候的能源進口。

歐盟可能對中國加徵關稅是否會破壞這一立場?可能會。中國已誓言對歧視性措施如關稅進行報復,但正如去年美國案例所示,摩擦可能仍將局限於個別領域。

儘管今年貿易順差可能無法超越去年的創紀錄1.18萬億美元,但外需引擎仍是中國的關鍵驅動力之一。國內需求則持續落後。下週數據將顯示這一差距是否將進一步擴大。

5月貿易餘額達到4個月高點

編輯精選

為何在美伊緊張局勢緩和之際金價反彈?

周五歐洲早盤時段,金價(黃金/美元)在4240美元附近交投於積極區域。繼美國總統唐納德·川普宣布取消對伊朗的計劃軍事打擊後,該貴金屬從六個月低點反彈,提振了市場對美伊停火協議即將達成的希望。

WTI 原油回落至 85 美元,因對中東衝突結束的樂觀情緒重新升溫

週五亞洲時段早盤,西德克薩斯中質原油(WTI)交易價格約為85美元,為自四月中旬以來的最低水平。繼美國總統唐納德·特朗普宣布與伊朗達成戰爭解決方案後,黑金價格隨美元(USD)一同下跌。他補充稱,該協議將在未來幾天內敲定,並表示霍爾木茲海峽將很快重新開放,且德黑蘭已同意放棄核武器。

黃金在4200美元以上盤整,霍爾木茲風險與聯準會押注支撐美元

黃金被視為在前一日從年初至今低點的強勁反彈後進行盤整,並在週五亞洲時段舒適地交易於4200美元以上。儘管特朗普聲稱已批准與伊朗的和平協議,但霍爾木茲海峽的對峙和德黑蘭的凍結資金限制了最新的樂觀情緒。此外,交易員仍在定價2026年聯準會加息的可能性增加,因為通脹持續高企,這有助於提振美元需求並限制黃金的上行空間。

WTI因對美伊達成協議的希望重燃而下跌至接近85美元

西德克薩斯中質原油價格在週五亞洲早盤交易中跌至自四月中旬以來的最低點,原因是有消息稱美國和伊朗即將簽署一項協議,該協議將包括重新開放霍爾木茲海峽。

今日外匯:美元從十週高點回落,歐洲央行前景影響歐元

美元指數(DXY)在早盤攀升至三個月高點後大幅下跌至99.60水平,儘管美國5月核心生產者物價指數(PPI)環比上漲0.4%,同比維持在4.9%,投資者仍鎖定利潤。美元(USD)的回調為主要貨幣對帶來一定緩解。