注重隱私的加密貨幣表現優於更廣泛的加密市場。由於加密交易者對政府的信任目前較低,隱私領域的投資興趣可能會持續增長。

投資者普遍將注重隱私的資產視為對日益增長的監控擔憂、擴展的人工智慧(AI)驅動數據追蹤以及更嚴格的交易所監管的對沖工具。

分析師推測,如果穩定幣和了解你的客戶(KYC)規則在全球範圍內繼續收緊,去中心化隱私網絡在未來幾年可能會迎來現實需求的復甦。

數字領域表現最佳的板塊

儘管更廣泛的加密貨幣市場持續承壓超過一年,注重隱私的加密貨幣已成為風險資產領域中表現最好的資產。

Artemis終端數據顯示,隱私幣板塊在一年內實現了超過150%的回報,表現優於同期下跌28%的比特幣(BTC)和下跌16%的以太坊(ETH)。

Zcash(ZEC)成為表現最佳的資產,過去一年實現了14倍回報。Dash(DASH)緊隨其後,漲幅超過99%,而Monero(XMR)則僅小幅上漲1.4%。

隱私幣:交易者的新寵

強勁的回報凸顯了隱私領域日益增長的投資興趣。交易者和投資者越來越傾向於隱私幣,因為它們在日益受監控和高度監管的數字環境中,提供了財務匿名性、增強的安全性和潛在的對沖優勢。

與比特幣(BTC)和以太坊(ETH)等傳統透明區塊鏈不同,注重隱私的加密貨幣採用了先進的密碼學技術來隱藏錢包地址、交易參與者和轉帳金額。這層保密性創造了許多市場參與者所稱的"隱私溢價",使這些資產對尋求更大財務數據控制權的用戶特別有吸引力。

許多司法管轄區日益完善的監管框架和政策,如涵蓋歐洲國家交易透明度、披露、授權和監督的歐盟MiCA(加密資產市場監管條例)以及提供歐盟國家間加密資產自動資訊交換的行政合作指令(DAC8),提升並吸引了更多關注隱私幣。

此外,圍繞美國數字資產市場明晰法案(CLARITY)的討論,也進一步加劇了散戶對交易監控和報告要求的擔憂。

除了監管審查的加強,許多投資者尋求防範金融監控和數據洩露,更傾向於保持交易歷史的私密性。

隱私幣還提供了更強的抗審查能力、帳戶限制和資產凍結抵抗力,隨著各國政府擴大制裁體系、稅務報告義務和合規要求,這些特性變得愈發重要。

上漲趨勢會消退還是繼續加速?

隱私幣可能在中期(2026年及以後)繼續獲得動力,儘管波動性和監管阻力仍將存在。

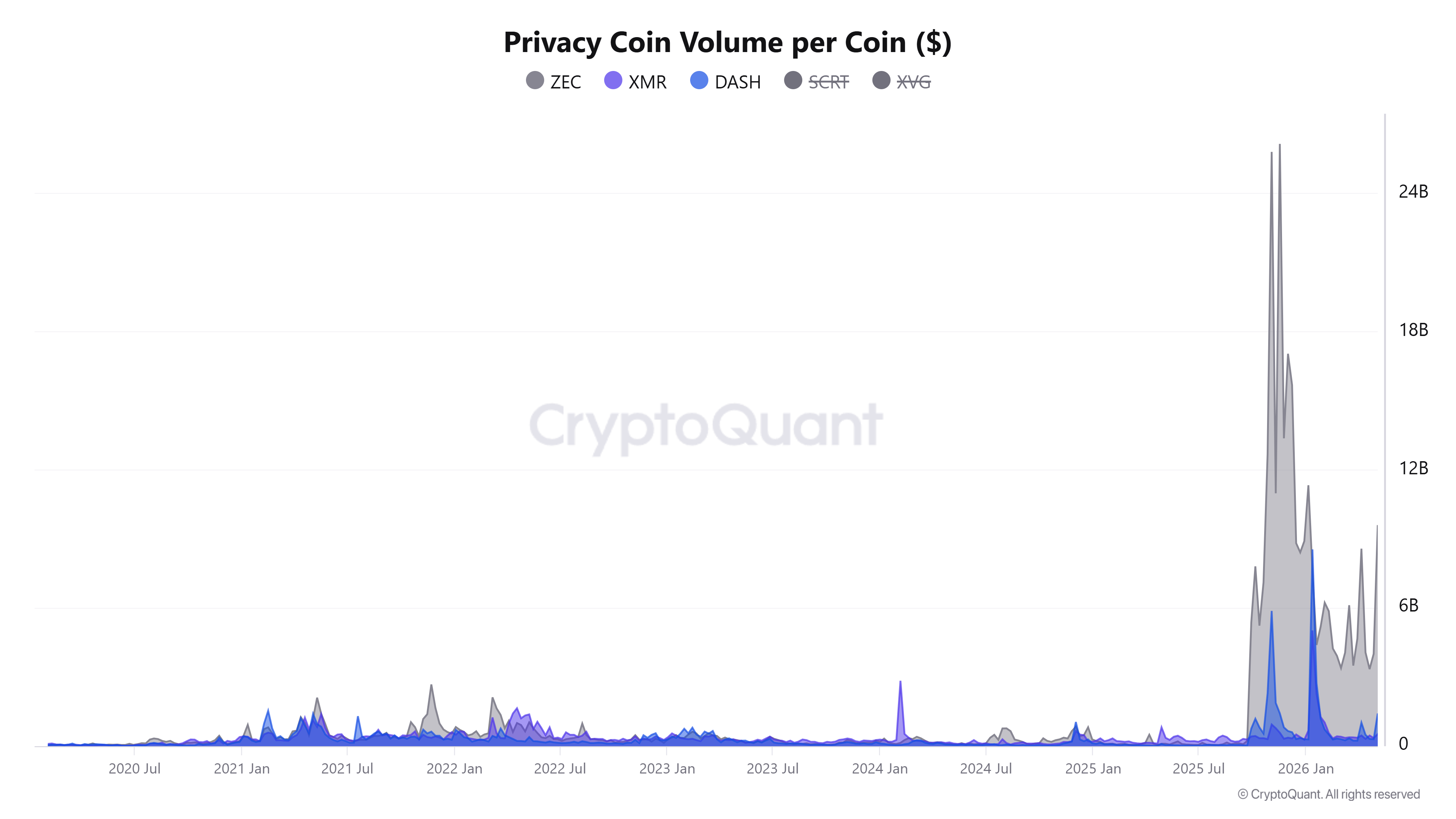

CryptoQuant的鏈上數據顯示,隱私幣板塊在經歷多年相對低迷後正在重新活躍。近期交易量和市場參與度大幅上升,表明投資者和交易者正為隱私聚焦數字資產的更強需求做準備,如下圖所示。

隨著加密領域政府監管和監控框架的持續收緊,該板塊的需求可能進一步增強。此外,Coinbase等交易所已日益將人工智慧整合進其合規和監控系統,以加強交易監督和監管執行。

這些發展進一步強化了注重隱私的加密貨幣敘事,投資者正轉向財務保密和抵抗交易追蹤與監控。

在技術發展方面,零知識證明(ZK)、機密計算和隱私保護區塊鏈基礎設施的進步,持續為該領域構建強大的網絡和創新。

短期內當然可能出現調整,但該板塊的長期結構性驅動因素,包括對監控、數據隱私和抗審查的日益關注,表明注重隱私的資產可能保持韌性並有望進一步擴展。隱私幣的敘事還有更大的發展空間。

加密貨幣價格常見問題(FAQ)

代幣的發布影響了市場參與者的需求和采用。加密交易所的上市加深了資產的流動性,並為資產網絡增加了新的參與者。這對數字資產來說通常是看漲的。

黑客攻擊是攻擊者通過漏洞、漏洞或其他方法從交易所或任何其他加密平臺的DeFi橋接器或熱錢包中捕獲大量資產的事件。然後,剝削者將這些代幣轉移出交易平臺,最終出售或交換資產,以換取其他加密貨幣或穩定幣。這類事件通常涉及大規模恐慌,引發股市拋售。

美聯儲的利率決定等宏觀經濟事件主要通過對美元的直接影響來影響加密資產。利率的上升通常會對比特幣和山寨幣的價格產生負面影響,反之亦然。如果美元指數下跌,風險資產和相關的交易杠桿就會變得更便宜,從而推高加密貨幣的價格。

減半通常被視為利好事件,因為礦商獲得的區塊獎勵減半,從而限製了比特幣的供應。在需求持續的情況下,如果供給減少,資產價格就會攀升。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

推薦內容

編輯精選

用最快速的財經日歷來交易這些事件

通過查看我們的經濟日歷來了解外匯市場的動態——從當前的經濟事件到經濟指標——我們涵蓋了來自世界各地的1000多個事件。

指望美伊談判實現突破以避免通脹衝擊是否為時已晚?

自美國和伊朗同意停火以來,已經將近兩個月,這為嚴重破壞該地區能源基礎設施的密集導彈和無人機襲擊帶來了暫時的暫停。然而,敵對行動的停止並未帶來霍爾木茲海峽的重新開放——這一全球能源運輸的重要通道,約佔全球石油和天然氣供應的20%。雖然部分航運已恢復,但每日運輸量僅為戰前水平的一小部分。

通過FXStreet的專家預覽來了解市場走向

用我們的預測調查來達到妳的目標,這是壹種情緒工具,強調了主要市場專家對近期和中期價格的預期。這是壹張獨壹無二的匯率熱點圖,顯示了市場情緒和預期的走向。