在經歷了三年的前所未有的經濟停滯、創紀錄的企業破產和信心下降後,德國似乎達到了個臨界點。作為歐洲的工業強國,長期以來一直是預算正統主義的倡導者,現在正在徹底 背棄過去的緊縮政策。由弗里德里希·梅爾茨領導的聯合政府推出了一項 以債務融資的刺激計劃,以振興停滯的德國經濟。

這一財政"重大變革"被經濟學家譽為債務管理的歷史性轉折點,可能會徹底改變德國經濟……或者,反之,暴露出新的不平衡。

長期內,增長會再次起飛嗎?通脹會得到控制嗎?歐元和DAX,似乎與近期經濟低迷脫節,會變得更強還是更弱?在注入的數十億背後,隱藏著更深層次的經濟、政治和戰略問題。

歷史性轉折點:8500億歐元的債務以啟動經濟

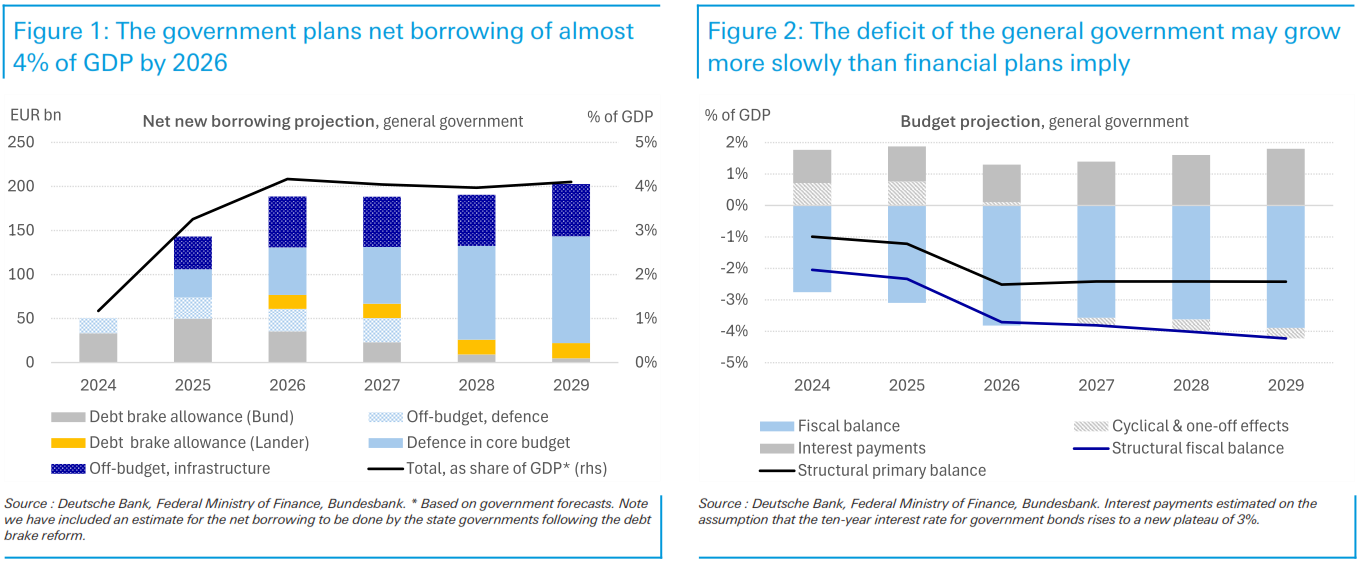

經過多年的債務管理和預算正統主義,柏林已徹底翻開"債務剎車"的一頁。由弗里德里希·梅爾茨領導的新CDU/CSU-SPD聯合政府,採用了 一項前所未有的投資計劃:到2029年將債務增加8500億歐元,其中包括通過一個特殊基金為基礎設施、能源和數字轉型提供5000億歐元,以及3000億歐元用於將國防支出提高到GDP的3.5%,以符合 新的北約目標。

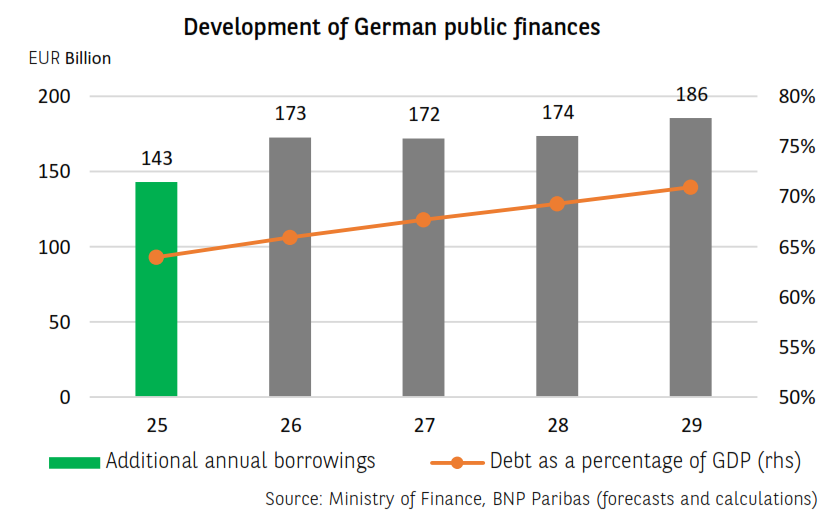

這一戰略的邏輯結果是債務負擔的增加。 根據法國巴黎銀行的預測,債務與GDP的比率目前接近63%,預計到2030年將達到71%。

這是一個顯著的增加,但仍遠低於法國或意大利的水平。最重要的是,只要名義經濟增長保持活躍,這一水平仍然 是可持續的。

但這一軌跡仍然取決於嚴格的預算執行和快速的增長回歸。 否則,債券市場的壓力可能會迅速加大。

從2025年開始,聯邦投資將躍升至1157億歐元,2026年達到1236億歐元,而2024年為745億歐元。同時,預計公共赤字將在2025年超過GDP的3%,在2026年可能達到4%。

這一擴張政策還得到了對私人投資的稅收激勵和建築行業復甦的支持。

據路透社報導,"到2029年,我們將把聯邦政府的年投資增加到近1200億歐元,"財政部長拉爾斯·克林貝爾表示。

這一債務管理的範式轉變旨在結束自1949年以來最長的經濟衰退,根據經濟部的說法,在經歷了兩年的衰退(德國經濟在2023年萎縮了0.3%,在2024年萎縮了0.2%)和預計今年的增長停滯後,根據德國聯邦銀行的預測。

對增長的預期影響:短期反彈,但長期脆弱

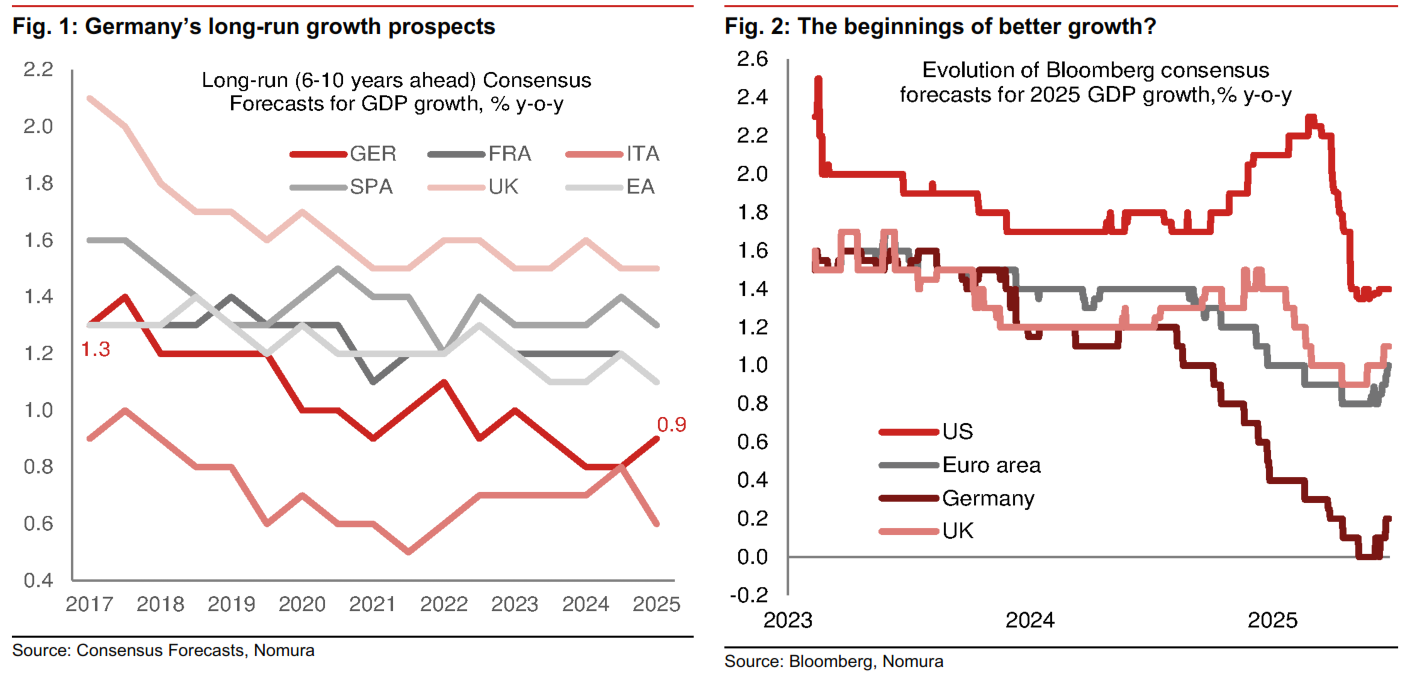

短期內,有跡象表明 增長預測正在改善,即使它們起點非常低。 但德國的增長前景仍然是歐洲最弱的之一。

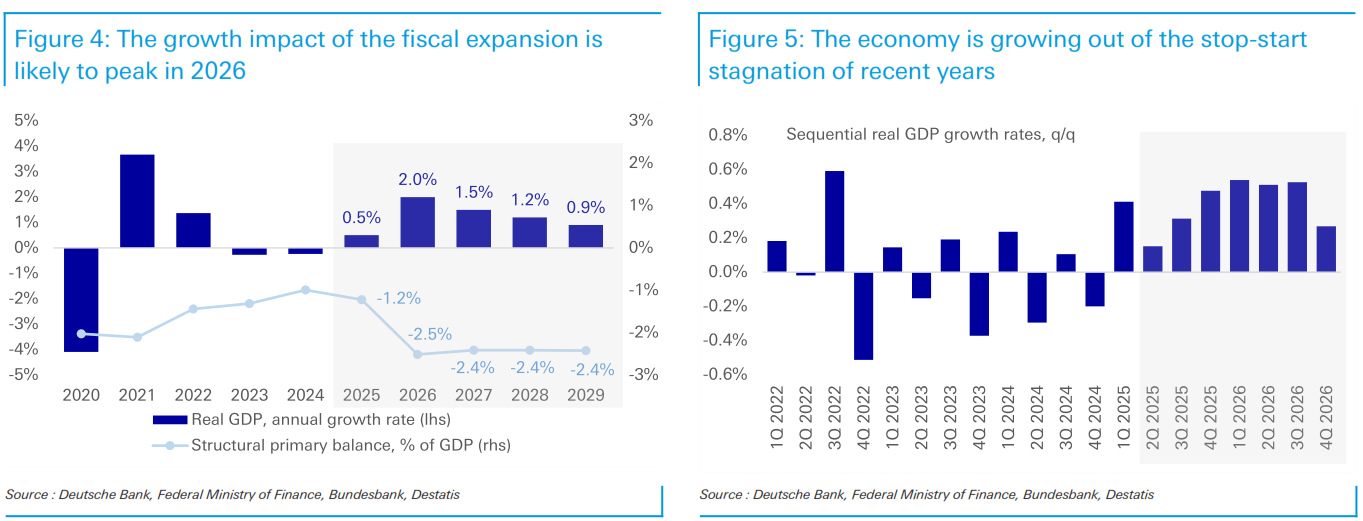

例如,德意志銀行現在正在上調其短期預測。該德國銀行預計,得益於基礎設施和國防投資的強大乘數效應,2025年將反彈至0.5%,2026年將達到2.0%。

"我們近期增長預測的上調主要是由於國防和基礎設施支出的雄心勃勃的增加,但同樣重要的是,經濟在今年的各種不確定性衝擊中表現得比預期更好。實際上,儘管經濟在第一季度環比增長了0.4%,但迄今為止可用的軟硬數據表明,第二季度的復甦仍在繼續,我們的現在預測模型指向0.2%的環比增長,"德意志銀行指出。

但 這一復甦將主要是"前置"的。德國經濟的增長潛力在2026年之後仍將疲弱,預計到2029年緩慢趨向約1%的結構性增長率。

增長的主要制約因素仍然是勞動力短缺,在一個老齡化的國家,43%的公司在招聘方面面臨困難,根據歐洲新聞的報導。

"因此,供應方不太可能支持超過1%的可持續增長率。正如我們在最近的報告中所論述的,提高結構性增長到約2%的水平將需要雄心勃勃的供應方改革與財政擴張相結合。儘管新政府承諾進行政策改革以提高勞動力供給,但在我們看來,將其納入中期預測仍為時尚早,"德意志銀行補充道。

簡而言之,德國政府的刺激措施可能會促進增長,但如果沒有結構性改革,這種增長只是暫時的。

歐元面臨兩難:增長與赤字

這一激進的變化對外匯市場有重大影響。從表面上看,大規模財政刺激對歐元(EUR)是有利的:它促進了增長,縮小了產出缺口,並改善了國內需求。

但實際上,德意志銀行預計,德國的通脹率可能會在2027年前保持在2%以上,這主要是由於公共工資上漲和建築行業的緊張局勢。此外,德國的長期利率已經上升(10年期國債收益率為2.6%),這增加了債務成本,並對未來的操作空間造成壓力。

在這種背景下,歐洲央行可能會放慢降息周期,這在理論上將支持歐元……但要警惕"財政滑坡"一詞對國際投資者的心理影響。

對於交易者來說,歐元可能比以往任何時候都更敏感於德國財政信用的認知。

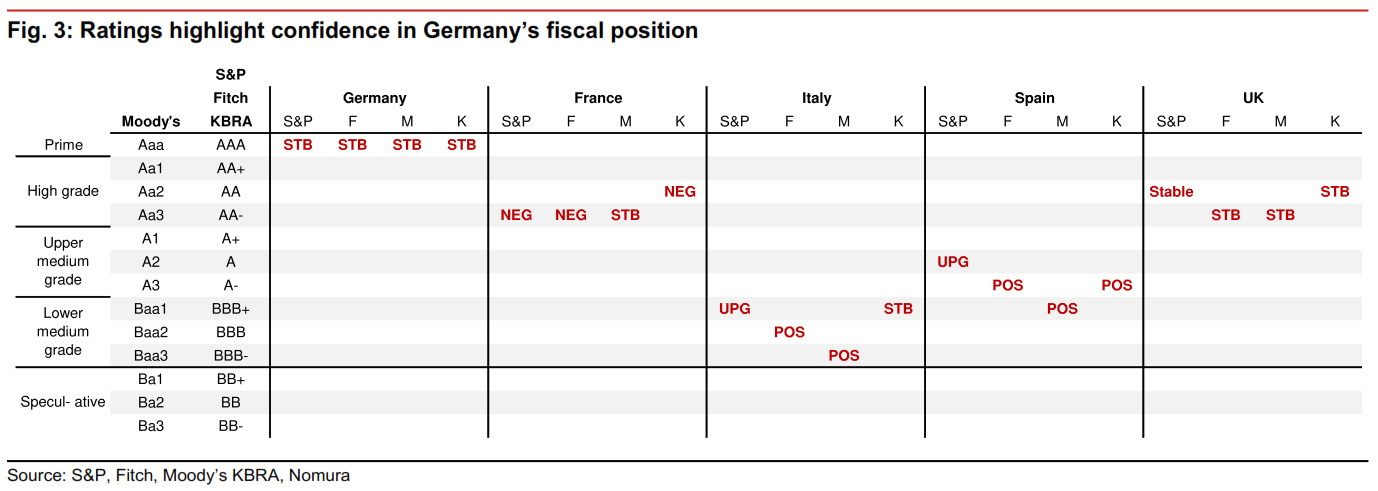

儘管德國準備將公共債務提高到幾十年來未見的水平,但其信用評級在金融市場上仍然是歐洲最強的。四大評級機構(標準普爾、穆迪、惠譽和KBRA)將德國的主權評級維持在AAA,這是最高評級,前景穩定。

這種信心源於該國的制度穩固、過去的財政紀律以及其債券市場的深度。儘管10年期國債收益率最近接近2.6%,這是由於預期的借款量,德國仍以遠低於鄰國的成本進行融資,這使其擁有其他歐洲國家難以承受的操作空間。

DAX在衰退中飆升

與此形成鮮明對比的是,DAX 40指數創下歷史新高,儘管德國經濟正處於危機之中。原因是什麼?根據《福布斯》的報導,DAX公司超過80%的銷售額來自海外。

DAX指數圖。來源:FXStreet。

SAP、德意志電信和安聯等巨頭正在受益於全球增長和科技,而德國汽車股(大眾、寶馬、梅賽德斯)則因中國經濟放緩和美國關稅而受到影響。

如萊茵金屬等國防公司(同比增長131%)是另一個推動力,直接受益於德國和歐洲的大規模重整。

但要注意,中型股(MDAX、SDAX)正在下滑,更能反映當地經濟現實。

簡而言之,DAX並不真正反映德國經濟,股票交易者需要超越旗艦指數。

MDAX指數圖。來源:FXStreet。

風險但必要的債務管理

德國的財政賭博是一項大膽的舉措,旨在通過大規模公共刺激走出歷史低迷,冒著債務激增和通脹復燃的風險。

如果德國經濟在2026年再次起飛,柏林可能會聲稱取得與德拉吉的"無論如何都要做到"的方法相當的成功。但如果沒有在勞動、創新和能源方面的深遠改革,復甦可能會是短暫的。

對於歐元而言,財政支持在短期內可能是積極的,但德國的財政信用仍然受到市場的審視。至於DAX,需關注高績效跨國公司與掙扎中的本地中小企業之間的巨大分歧。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

將歷史性加息,但日元仍疲軟不堪,迫使日本進入匯率干預狀態

在美國通脹數據創下新的週期高點的同一天,日元錄得近兩年來最弱的收盤價,而本交易日最有趣的部分是未發生的事情。週三,美元/日元在週線圖上收於約160.50,創下自2024年7月以來的最高收盤價,忽視了核心通脹意外走軟以及下週二即將公布的日本央行(BoJ)決議,市場已完全計入將政策利率上調25個基點至1%的預期——這是自1990年代中期以來的最高水平。

新西蘭元承諾加息次數最多,但紐元受到的尊重最少

紐元承載著發達國家中最陡峭的隱含緊縮路徑,卻表現得像是沒人告訴它的貨幣。紐元/美元遵循週三熟悉的劇本,在美國消費者物價指數(CPI)報告中核心數據疲軟後,短暫衝高至0.5850,隨後隨著華盛頓最新的戰爭言論使紐約午後市場風險偏好轉向避險,放棄了全部漲幅,收於0.5800附近,跌破其兩個關鍵日均線。

黃金在從七個月低點反彈後持穩於4,100美元以下

週四亞洲時段,黃金維持適度漲幅,此前自2025年11月以來最低點4,024美元反彈。美伊敵對行動再起推高原油價格,重新引發通脹擔憂並支持鷹派聯準會預期。這持續導致資金流出無收益的黃金,但美元需求疲弱則幫助現貨價格獲得一定支撐。

比特幣價格預測:通脹擔憂持續,威脅比特幣更深度拋售

比特幣(BTC)周三延續下跌,撰寫時交易價格低於61,500美元,因美伊緊張局勢再度升級限制了風險情緒。此外,美國上市現貨交易所交易基金(ETF)持續的資金外流繼續加劇了比特幣的賣壓。

今日外匯:美元在通脹數據公布後反彈

美元指數(DXY)在100.00以上走強,此前5月份通脹數據顯示美國(US)價格壓力持續。整體消費者物價指數(CPI)同比上漲4.2%,較之前的3.8%加速,環比上漲0.5%。該數據強化了市場預期,即儘管核心通脹數據走軟,美聯儲(Fed)可能會維持較高利率更長時間。