來自韓國和日本的通脹數據顯示,4月份通脹壓力有所擴大和加速。儘管政府遏制物價上漲的努力可能會持續,但預計各國央行將通過加息應對,以限制全球能源價格帶來的影響。

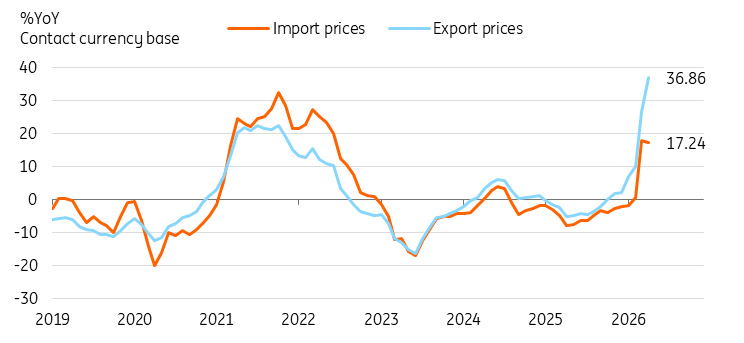

韓國貿易條件大幅改善,增加上行風險

貿易價格動態解釋了為何儘管面臨能源衝擊,韓國經濟仍表現出韌性。韓國出口商已將投入價格上漲轉嫁至產出價格,主要是中間產品如電子產品和石油製品。由於出口價格上漲速度快於進口價格,貿易條件顯著改善。

以韓元計價的進口價格4月份同比上漲20.2%,與上月的20.5%漲幅相近。4月份迪拜油價較3月份略有穩定,限制了進口價格的進一步上漲。例如,煤炭、石油和天然氣(CPN)價格同比上漲38%,但較3月份的49%漲幅有所放緩。然而,剔除食品和能源的價格進一步上漲至15.6%,高於上月的12.6%,表明價格壓力有所擴大。

與此同時,出口價格上漲速度遠快於進口成本。出口價格大幅上漲41%,高於3月份的29.5%。出口價格自9月份開始上漲,與半導體價格趨勢一致。4月份半導體價格上漲156%,繼3月份上漲121%之後。自中東衝突爆發以來,煉油/石化產品的價格壓力更加明顯。柴油和噴氣燃料價格分別上漲139%和130%。

按數量計,出口同比增長12.4%,進口則下降0.1%。我們預計未來幾個月出口和進口都將下降,但進口收縮速度可能快於出口,因此整體貿易餘額應保持正值。

4月份通脹壓力增強,貿易條件改善

資料來源:CEIC

當前GDP展望面臨上行風險

今日數據表明韓國本季度GDP存在更多上行風險。我們已將增長預期從2.0%上調至2.8%,但隨著更多活動數據的公布,進一步上調的可能性更大。

我們對整體增長持建設性看法,但也存在下行風險。半導體行業的生產中斷是主要風險。一家大型晶片製造商的工會計劃進行為期一週的罷工,該公司已提前減少產量。鑑於增長高度依賴半導體活動,罷工的持續時間和規模可能帶來顯著下行風險。另一個下行風險是油氣供應的長期中斷。政府和企業已從中東以外地區獲得了大量物資,但仍低於戰前水平。此外,半導體關鍵材料的短缺將嚴重打擊經濟。

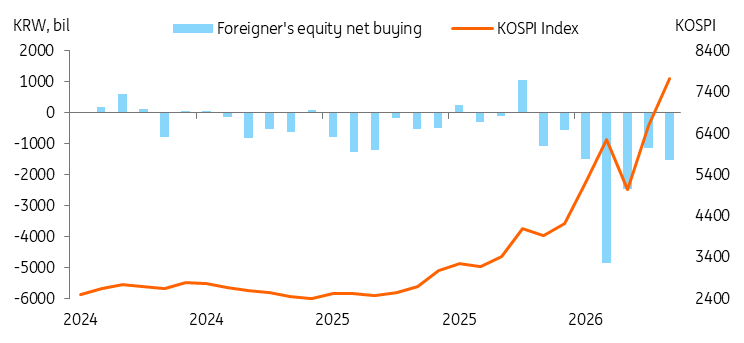

外國投資者拋售KOSPI是近期韓元走弱的主要驅動因素

資料來源:CEIC

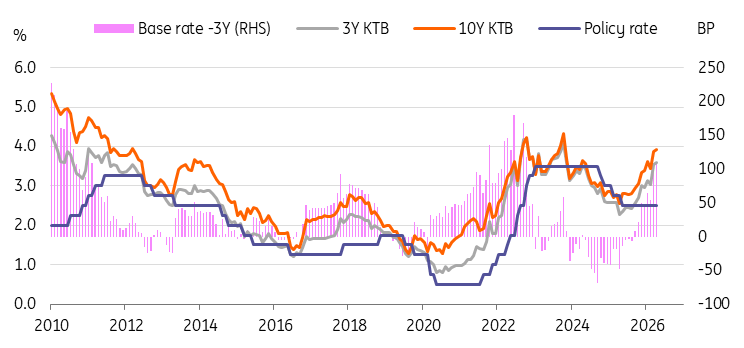

韓國央行/KTB/韓元展望

鑑於增長強於預期和通脹上升,我們預計韓國央行將在2026年下半年加息。預計韓國央行5月份將維持利率不變。中東局勢和潛在的半導體產量削減仍存在較大不確定性。因此,韓國央行5月份可能繼續採取觀望態度,但會通過鷹派言論暗示加息。預計點陣圖將顯示未來六個月內加息1-2次。5月份甚至可能出現少數反對票。我們預計韓國央行將在7月加息,隨後在第四季度再加息一次。

我們預計韓國國債(KTB)收益率將進一步上升。韓國央行加息可能性上升、通脹預期提高以及地緣政治風險加劇,可能對KTB市場形成壓力。預計10年期KTB收益率短期內將維持在4.0%以上,但季度末可能降至3.9%。隨著ING認為地緣政治風險逐步緩解,風險溢價應至少適度下降。我們預計一旦韓國央行開始加息,期限利差將縮小,消除此前的收益率飆升。

與此同時,韓元在短期內也應保持在1475以上。儘管近期韓國綜合股價指數(KOSPI)反彈,但外國投資者一直是KOSPI的淨賣方。我們認為這主要是由全球對收益的實現所驅動。此外,KOSPI無與倫比的表現(年初至今上漲80%)應促使投資者進行投資組合再平衡。與此同時,國內散戶投資者的資金外流今年已趨於穩定。得益於韓國被納入全球債券指數(WGBI),我們看到債券市場持續有資金流入。我們認為,外國投資者在KOSPI的頭寸調整應是近期韓元走勢的主導因素。

市場利率往往領先於貨幣政策週期

資料來源:CEIC

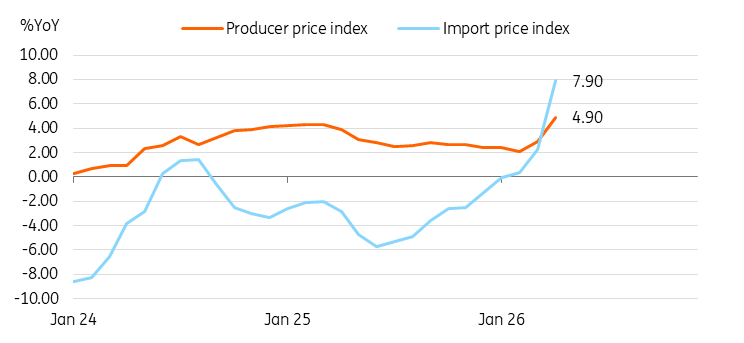

高於預期的生產者價格推高6月日本央行加息概率

日本4月生產者價格同比上漲4.9%(3月修正為2.9%,市場預期為3.0%)。政府對加油站汽油價格實行嚴格管控,但生產者價格上漲將在近期傳導至消費者。石油和化工價格分別大幅上漲5.3%(3月為-7.1%)和9.2%(3月為0.8%)。有色金屬價格更是從上月的31.5%升至37.9%。不過,日本尚未出現食品價格上漲,農業價格從17.4%放緩至12.5%。我們認為稻米價格的穩定是原因之一。

日本管道價格攀升,可能推動未來幾個月消費者價格上漲

資料來源:CEIC

日本出口商面臨管理上游成本上漲的挑戰

與韓國不同,日本的貿易條件保持相對中性。4月出口價格同比上漲18.9%,進口價格上漲17.5%。化工和電氣價格大幅上漲,超過了這些產品的進口價格。然而,這些產品在總出口中的權重微不足道,因此整體影響應有限。此外,日本進口的產品主要用於國內消費,因此進口價格上漲將對消費品施加更大壓力。

日本央行展望

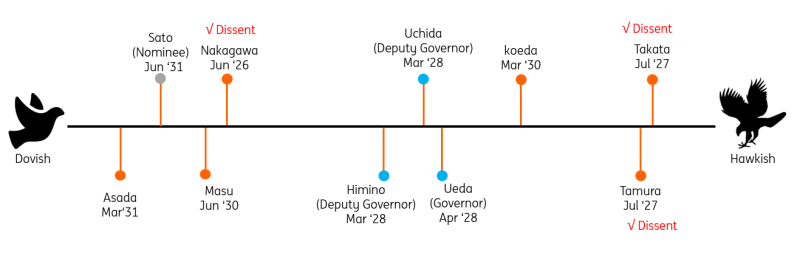

我們預計日本央行將在6月最終實施加息。4月會議紀要顯示,董事會普遍認為不能拖得太久。4月會議已有三票反對票,最近一位鴿派成員增田和之(Kazuyuki Masu)也暗示日本央行需要盡快行動。今日的通脹數據顯示短期內壓力正在加劇。因此,6月加息的概率顯著上升。問題在於日本央行何時再次加息。我們認為,如果中東局勢改善,10月加息是可能的。但關鍵障礙應是說服政府。我們認為,如果日本央行在政策調整上猶豫,可能會落後於形勢。因此,加息的具體時間仍不確定,但預計額外加息將持續至2027年。

由於通脹上升,日本央行董事會轉向更鷹派立場

資料來源:日本銀行,荷蘭國際集團估算

編輯精選

WTI 價格預測:突破100美元,特朗普稱中國將購買美國石油

原油價格週五維持看漲趨勢,美國基準西德克薩斯中質原油(WTI)油價突破每桶100.00美元,創本週新高,此前美國總統唐納德·川普確認中國同意購買美國原油,但尚無具體計劃重新開放關鍵的霍爾木茲海峽

紐元因美聯儲加息押注暴跌至0.5850附近

紐元/美元在週五歐洲早盤交易時段跌至接近0.5860。由於交易員等待有關美國總統唐納德·川普與中國國家主席習近平在北京舉行的高風險峰會第二天的更多細節,紐元兌美元在謹慎情緒中走軟。

黃金價格在接近4,550美元附近持續承受看跌壓力

黃金連續第四天下跌,跌至接近4,550美元,因美元走強。由於美國通脹和零售銷售數據強勁,市場對聯邦儲備局鷹派立場的預期上升,支撐了美元。同時,美國與伊朗之間持續的緊張局勢,特別是在霍爾木茲海峽周邊,推高了油價並增加了市場不確定性。

XRP回升乏力,跌破1.50美元

截至週四撰寫時,Ripple(XRP)難以守住1.42美元的短期支撐,較月內高點約1.51美元下跌約5%。該匯款代幣的回升步伐同步放緩,因風險偏好下降和機構需求減弱施壓。

今日外匯:美元因美聯儲偏鷹派重新定價而延續上揚

以下是5月15日星期五您需要了解的情況:美元(USD)指數延續反彈勢頭,有望錄得兩個月來的最大單週漲幅,因市場重新評估美聯儲(Fed)的政策前景。當天後半段,美國經濟日程將公布4月份工業產出數據和5月份紐約聯儲製造業指數。