澳元(AUD)已成為今年表現最強勁的G10貨幣之一,澳元/美元(AUD/USD)攀升至近四年來的最高水平,突破0.7200區域。最初看似從深度超賣水平的週期性反彈,逐漸演變為貨幣的更廣泛結構性重新定價,這主要由國內經濟韌性、緊縮的貨幣政策、強勁的大宗商品動態以及美元(USD)持續疲軟共同推動。

中期投資者面臨的關鍵問題不再是這波漲勢是否合理,而是澳元能否維持漲勢,還是在如此強勁的上漲後走勢已顯過度延伸。

美元結構性走弱支撐澳元/美元

推動澳元/美元上漲的最重要因素之一,不僅僅是澳大利亞的強勢,更是美元結構性支撐的逐步削弱。

過去一年,市場越來越質疑美元作為傳統避險貨幣的吸引力。對美國財政赤字、特朗普政府下政策不可預測性、地緣政治緊張局勢以及美聯儲(Fed)寬鬆預期的擔憂,共同促使市場更廣泛地實現美元多元化。

這一轉變在美元指數(DXY)的表現中尤為明顯,美元指數即使在地緣政治緊張時期也難以維持反彈。歷史上,中東地緣政治緊張和油價上漲通常通過避險和能源安全資金流支持美元。然而,近期市場表現顯示,這種關係在2026年顯著減弱。

多位分析師指出,美元已不再表現為曾經的主導能源安全貨幣。美元指數與油價相關性的惡化,反映了這一變化的格局。

與此同時,市場對美聯儲的預期也發生了轉變。儘管美聯儲因通脹頑固而保持謹慎,但市場仍預計美國貨幣政策在中期內將比澳大利亞更為寬鬆。

澳大利亞儲備銀行仍是最鷹派的主要央行之一

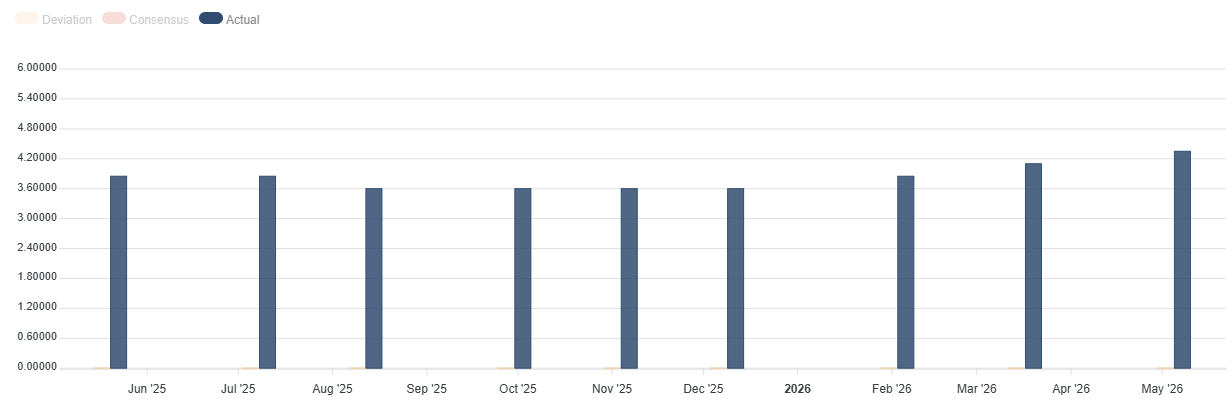

澳元強勢的一個重要支柱是澳大利亞儲備銀行(RBA)相對鷹派的立場。與許多討論降息或長期暫停的發達市場央行不同,澳儲行因持續的通脹壓力和韌性的國內經濟,繼續保持緊縮偏向。

澳大利亞現金利率目前為4.35%,自2025年初以來已多次加息。更重要的是,市場仍然定價今年晚些時候可能進一步收緊,特別是如果能源價格和強勁的工資增長導致通脹持續高企。

據路透社報導,"掉期市場暗示6月進一步加息的概率約為15%。到9月升至4.60%的預期幾乎已完全反映,這將是自2011年底以來的最高水平。"

多家主要銀行繼續認為,澳儲行可能需要比其他央行更長時間維持高利率。這種政策分歧對外匯市場意義重大。較高的澳大利亞收益率持續吸引外資流入澳大利亞債券和固定收益資產,支持澳元需求。

大宗商品市場和中國仍是關鍵結構性助力

澳大利亞以大宗商品為主的出口結構繼續為該貨幣提供中期支撐。

儘管中國房地產行業存在擔憂,鐵礦石價格依然保持韌性,而能源商品和工業金屬的需求依然強勁。澳大利亞還持續受益於全球對鋰和鈾等戰略資源需求的上升,這些資源對全球能源轉型至關重要。

中國仍是澳元看漲敘事中的另一個重要組成部分。儘管中國經濟增長相比過去幾十年有所放緩,但北京的刺激措施和韌性的進口需求繼續支持澳大利亞出口。

近期中國貿易數據顯示進口增長強勁。歷史上,澳元/美元常被視為中國增長預期的流動代理,且美中關係情緒的改善可能進一步增強該貨幣對的支撐。

因此,本週特朗普-習近平峰會對中期情緒具有特別重要的意義。即使在貿易或地緣政治緊張局勢上取得有限進展,也可能增強全球風險偏好,利好澳元。

什麼可能威脅澳元的上漲?

儘管基本面積極,但仍有若干風險可能挑戰澳元/美元上漲的可持續性。

最明顯的風險是全球風險情緒的急劇惡化。歷史上,澳元在金融壓力、股市調整或全球增長擔憂期間表現不佳。科技股的大幅拋售或更廣泛的風險偏好下降事件可能會對澳元/美元構成下行壓力。

地緣政治升級仍是重大不確定因素。儘管市場目前對中東局勢相對樂觀,但長期的能源衝擊或全球貿易路線的再次中斷最終可能引發更廣泛的避險資金流向美元。

中國也是一個中期關注點。儘管中國經濟已趨於穩定,但與房地產行業、人口結構和疲弱的內需相關的結構性問題尚未消失。中國工業活動的任何顯著放緩都可能對澳大利亞出口和大宗商品價格產生重大壓力。

在國內方面,澳大利亞經濟同樣存在脆弱性。家庭債務水平依然極高,抵押貸款壓力上升,儘管勞動力市場狀況堅韌,消費者信心仍然脆弱。利率上升最終可能更大程度地抑制國內需求。

最後,倉位風險不可忽視。根據CFTC數據,投機性倉位對澳元的看漲情緒日益增強,如果市場情緒突然轉變,可能引發更劇烈的調整。

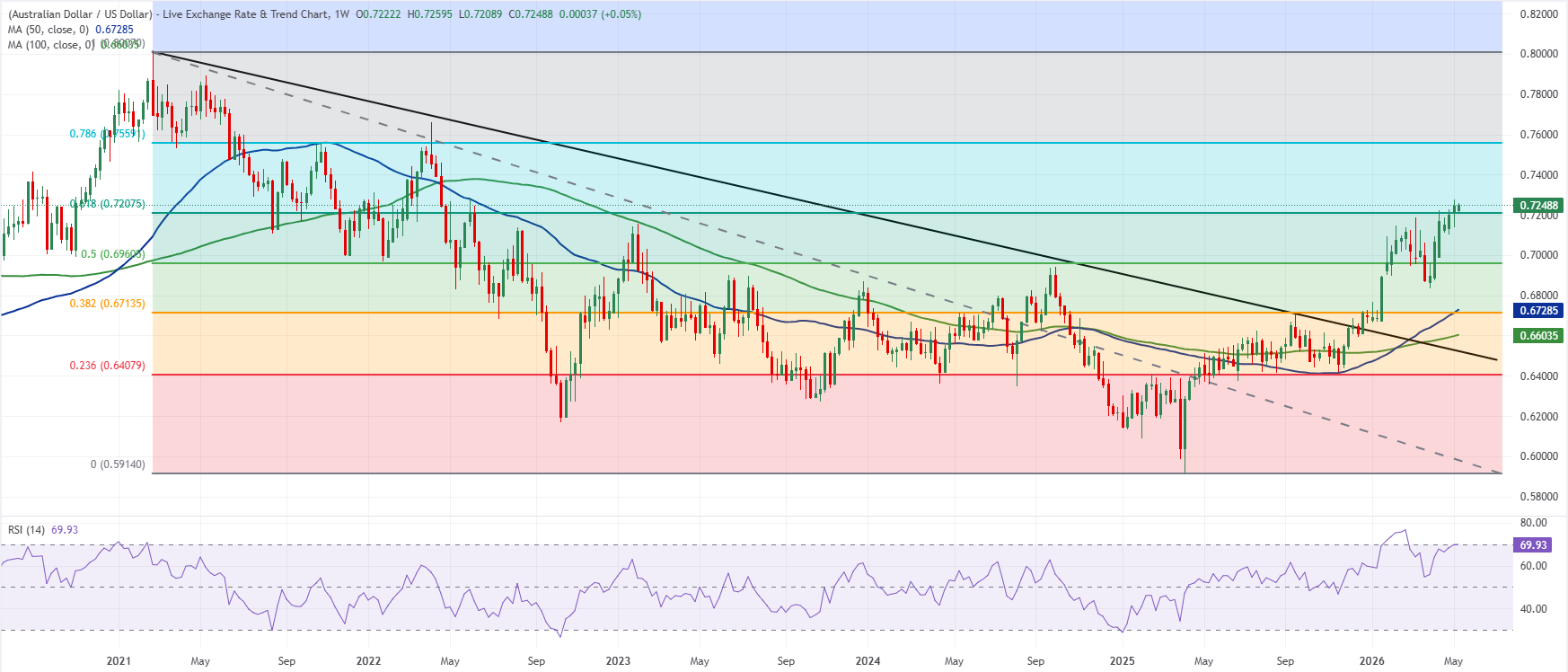

澳元/美元技術分析:多年突破保持中期看漲結構完整

在週線圖上,澳元/美元交投於0.7249。該貨幣對保持看漲偏向,價格位於50週和100週簡單移動平均線(SMA)之上,分別為0.6729和0.6604,並且已重新奪回前期下行趨勢線突破區域附近的0.6521作為結構性支撐。14週相對強弱指數(RSI)徘徊於超買區附近的70以下,表明在匯率盤整於從0.8007下跌的更大幅度回調的61.8%斐波那契回撤位0.7207之上時,存在強勁但略顯過熱的上行動能。

下行方面,初步支撐位現於61.8%回撤位0.7207,其次是50%回撤位0.6961,50週SMA位於0.6729,38.2%回撤位0.6714構成次級需求區,若出現更深回調則可能發揮作用。上行方面,進一步上漲將面臨78.6%斐波那契回撤位0.7559的阻力,若買方保持控制,週期高點接近100%水平0.8007將成為更遠期的看漲目標。

(本文的技術分析部分借助了人工智慧工具完成。)

儘管存在波動風險,澳元/美元前景依然積極

澳元上漲至四年高點反映的不僅是暫時反彈。此舉越來越受到美元結構性疲軟、澳大利亞儲備銀行(RBA)鷹派預期、堅韌的大宗商品需求以及全球風險偏好改善的共同支撐。

從中期角度看,基本面背景對澳元/美元仍顯積極,尤其是在澳儲行維持緊縮政策而美聯儲保持按兵不動的情況下。中國和大宗商品市場的持續韌性將進一步強化這一前景。

然而,上漲路徑不太可能是線性的。澳元對全球情緒和地緣政治發展高度敏感,意味著應預期波動和調整的階段。

總體而言,除非全球增長急劇惡化或美元重新獲得廣泛的避險主導地位,否則中期內澳元/美元的風險平衡仍傾向於進一步上漲。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

歐元/美元似乎在1.1700以上呈現盤整態勢

EUR/USD 延續本週下跌趨勢,週三在 1.1700 附近交投。由於投資者評估美國通脹數據高於預期以及地緣政治局勢持續不明朗,美元表現強勁,該貨幣對連續第三天下跌。

英鎊兌美元仍處於弱勢,重新站上1.3500

GBP/USD 在週中保持看跌基調,儘管它設法恢復一些平衡並重新測試1.3500關口以上的區域,這主要得益於美元的持續回升。此外,英國政治活力的重新湧現也對英鎊造成壓力,使英鎊兌美元持續處於弱勢。

黃金回吐部分跌幅,重返4,700美元以上

黃金延續週二的跌勢,週三在每盎司4700美元以上區域徘徊。黃金的回調發生在美國生產者物價指數(PPI)意外走高以及印度提高黃金進口關稅的背景下,美元持續走強。

比特幣價格預測:BTC從80,000美元反彈,交易員等待《清晰法案》投票

比特幣(BTC)價格週三小幅反彈,撰稿時交易價格超過81,000美元,此前一天重新測試了關鍵技術支撐位。機構需求顯示出早期謹慎跡象,現貨比特幣交易所交易基金(ETF)錄得資金流出。市場參與者目前關注即將於週四舉行的參議院銀行委員會對《明晰法案》的投票,如果通過,可能成為加密之王的短期催化劑。

今日外匯:美元堅挺,焦點轉向特朗普-習近平峰會

以下是5月13日星期三您需要了解的重要信息:美元(USD)在周二表現優於其競爭對手後,周三早盤繼續小幅走高。在歐洲時段,投資者將密切關注歐元區第一季度國內生產總值(GDP)的修正數據。當天晚些時候,美國經濟日程將公布4月份的生產者價格指數(PPI)數據。更重要的是,市場參與者將密切關注美國總統唐納德·特朗普與中國國家主席習近平峰會的相關新聞。