![]() Zorrays Junaid

Zorrays Junaid

Alchemy Markets

昨日的通脹報告本應是市場的利好消息。

核心CPI環比僅上漲0.2%,有助於緩解市場對潛在通脹再次加速的擔憂。核心通脹年率也微降至2.9%,支持價格壓力正在逐步緩解的觀點。

在正常情況下,這本應足以引發一波寬慰性反彈。

但市場反應卻遠不如預期:

- 納斯達克收盤較前一日下跌2.14%。

- 標普500指數下跌1.63%。

- 黃金收盤下跌4.41%。

- 美國原油(USOIL)上漲3.53%。

- 英國原油(UKOIL)收盤上漲2.88%。

- 美元指數(DXY)在最初下跌0.30%後反彈上漲0.09%。

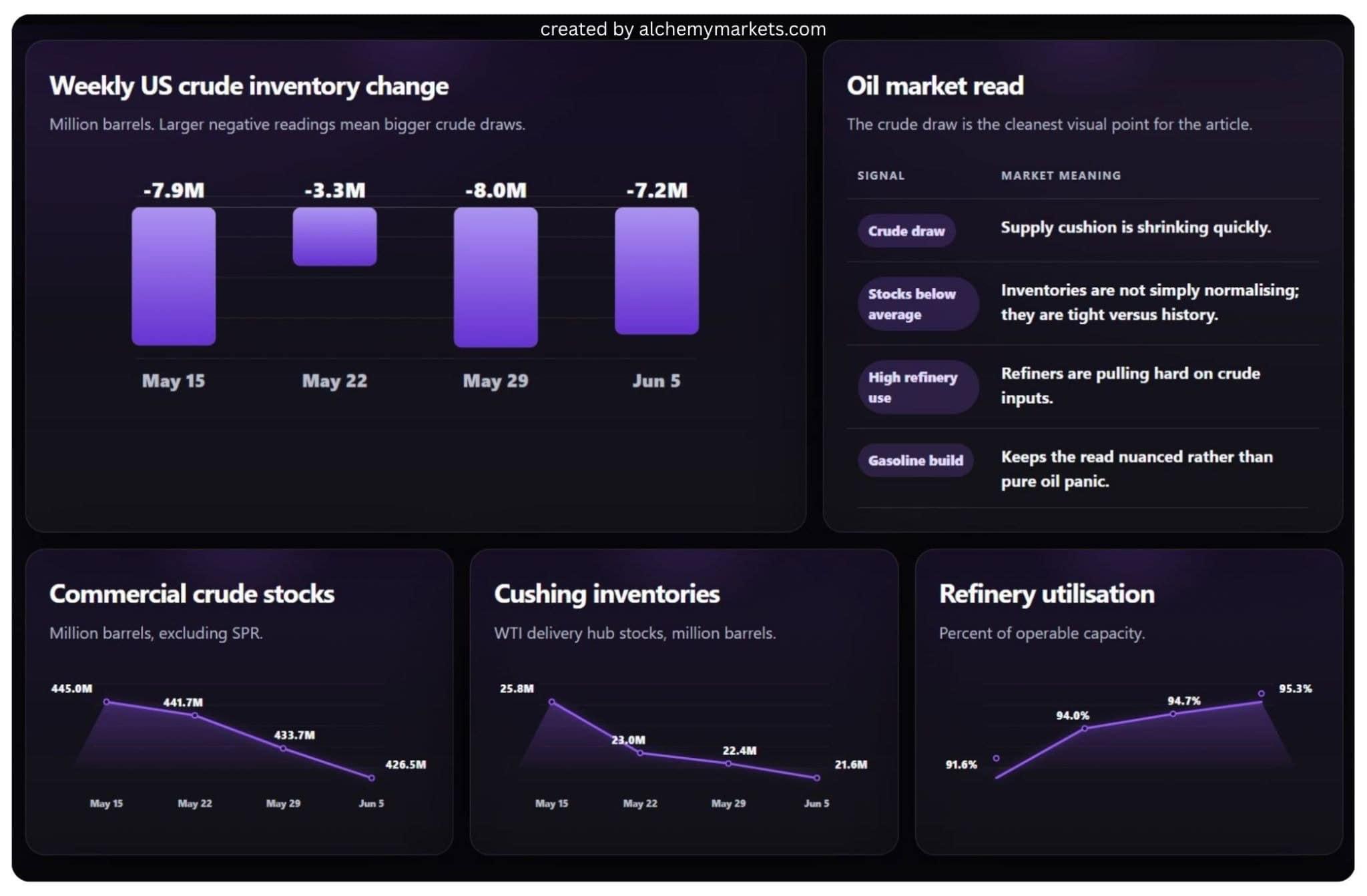

與此同時,美國原油庫存再次大幅減少720萬桶,令緊張的石油供應狀況持續成為焦點。

市場現在面臨一個熟悉的問題。潛在通脹正在降溫,但能源市場依然威脅著美聯儲通脹戰的最後階段。

通脹緩解來了,但並非全面

整體CPI同比上漲至4.2%,延續了自2月以來的逐步攀升趨勢。然而,核心CPI保持較為溫和的2.9%,月度核心通脹僅為0.2%。

這一差異很重要,因為市場在評估美聯儲政策走向時,通常更關注核心通脹。

好消息是,核心通脹並未加速。

不太樂觀的是,整體通脹仍在上升,主要受能源相關壓力推動,這使得美聯儲難以降息。

PPI數據意外走軟

今日的生產者價格指數(PPI)報告為通縮故事增添了新一層面。生產者價格較4月放緩,表明上游價格壓力不再像之前那樣激烈加速。這支持了通脹壓力在表面下緩解的觀點。

綜合來看,核心CPI走軟和PPI放緩本應幫助市場更清晰地定價美聯儲最終降息的路徑。

今日紐約開盤將是觀察市場情緒的一個有趣信號。

生產者價格可能正在降溫,但如果能源成本依然居高不下,仍可能傳導至運輸、製造、供應鏈及未來的通脹預期。

石油維持通脹風險

如果說市場為何依然謹慎,原因之一就是石油供應持續收緊。

最新的美國能源信息署(EIA)報告顯示,美國原油庫存減少了720萬桶,此前一週也減少了800萬桶。商業原油庫存持續下降,庫欣(Cushing)庫存也在減少。

庫欣庫存現約為2160萬桶,作為石油交付中斷的緩衝,這一水平接近2000萬桶,許多交易員認為這是WTI交付中心供應開始顯得緊張的臨界點。

同時,煉油廠利用率攀升至95.3%,表明煉油廠仍在大量消耗原油供應。

綜合這些數據,清晰地描繪出一個畫面:實物石油市場依然相對緊張。

汽油庫存雖有小幅增加,避免了所有能源產品均呈單邊看漲的局面,但整體報告仍支持原油供應緊張的觀點,尤其是在煉油需求依然高企的情況下。

儘管如此,整體趨勢仍對油價構成支撐。

這也是石油對美聯儲如此重要的原因——實物石油供應無疑在收緊,而一旦這種狀況逆轉,可能擾亂通脹數據的緩解走勢。市場可能正基於這批新數據,定價美聯儲對降息的猶豫。

儘管回調,USOIL仍獲支撐

儘管週四交易時段有所回調,WTI原油仍維持在84.37至88.86美元的主要支撐區間之上。

價格繼續在更廣泛的盤整格局內波動,日線50指數移動均線(EMA)仍構成上方阻力。近期的下跌看似與看漲的庫存數據不符,但交易員似乎是在消化部分地緣政治溢價,而非積極定價新的供應中斷。

重要的是,回調並未否定更廣泛的結構。

原油仍處於其長期區間內,庫存持續收緊,煉油需求依然強勁。圖表還顯示出動量出現了看漲背離,表明儘管價格盤整,下行壓力可能正在減緩。

目前,油價的技術面仍保持中性至支持態勢,而非明顯看跌。

較高的能源價格最終可能傳導至運輸成本、生產費用、消費者預期以及未來的通脹數據。

CPI 可能帶來了緩解,但實物油市場繼續表明通脹風險尚未消失。

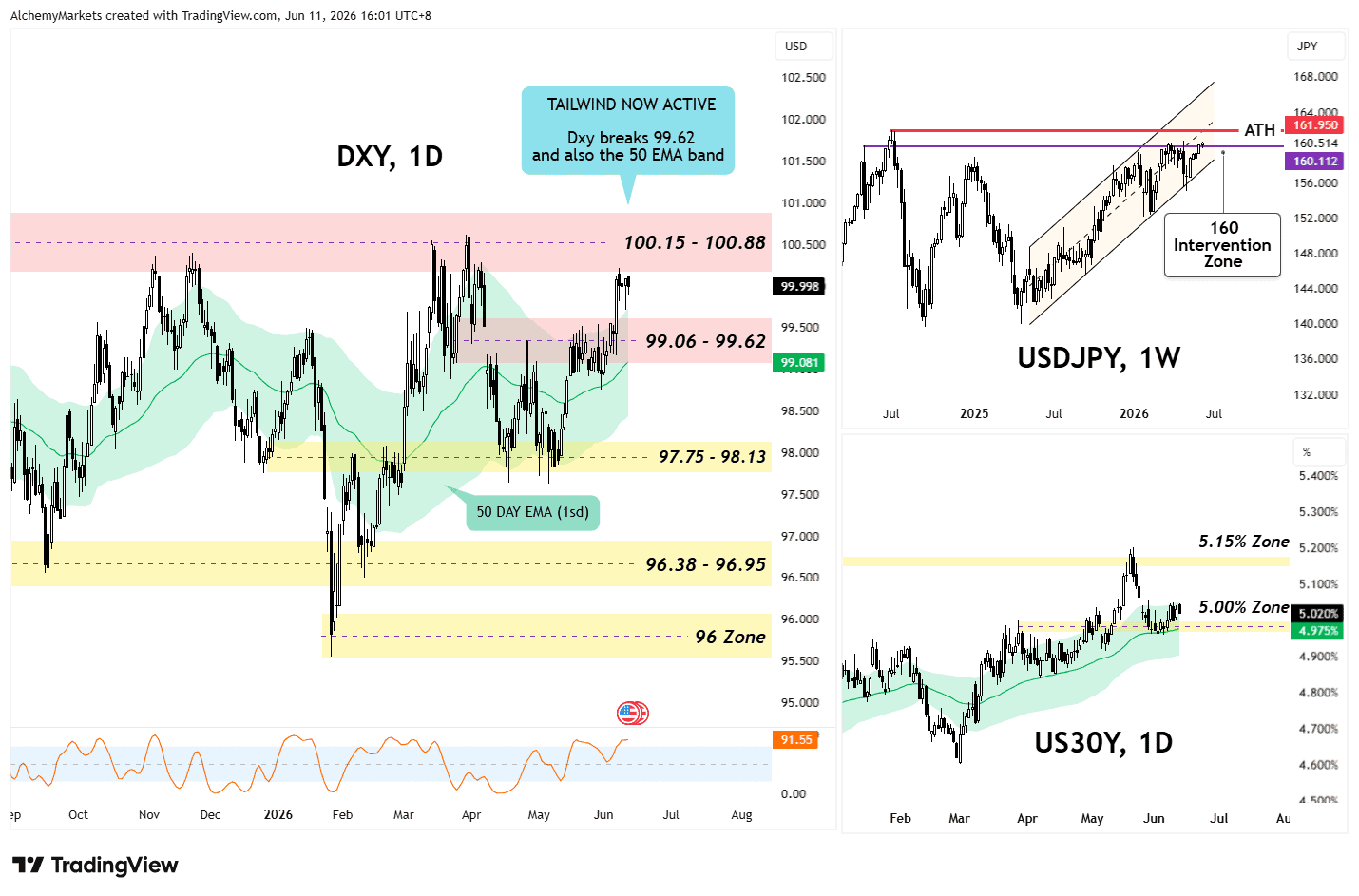

美元和收益率拒絕確認緩解行情

如果市場完全接受通脹緩解的敘事,通常預期美元和債券收益率會走低。

但截至最近幾天,美國30年期國債收益率在重新測試50日EMA和心理重要的5.00%關口後,持續緩慢上升。

美元指數(DXY)已重新站上日線50 EMA帶(設為1個標準差),並正接近100.15-100.88阻力區間。

與此同時,美元兌日元(USDJPY)仍接近160干預區,增加了美國貨幣政策與日本潛在干預之間的緊張關係。

這些市場通常為更廣泛的宏觀趨勢提供確認。

目前,它們繼續支持"高利率維持更長時間"的觀點,而非激進的美聯儲降息預期。

股市在關鍵支撐位掙扎

標普500指數同樣難以完全接受緩解的敘事。

在US500差價合約圖表上,標普目前正在重新測試其日線50 EMA附近的7,274點以及通過成交量輪廓(volume profile (VP))測量的7,235點高成交量節點,該輪廓覆蓋了從約6,300點至約7,600點的波動低點至高點區間。

這顯示出差價合約和期貨市場對標普存在一定需求,但實際SPX指數尚未出現明確的測試和反彈。

兩個圖表共有的情況是,7,340至7,425點區間現已堅決轉為阻力位。這與成交量輪廓中的控制點高度吻合,該點是這9週反彈中交易量最高的價格。

若跌破50 EMA,可能暴露下一個支撐區間在7,131點附近,而更深的回撤則可能使心理重要關口7,000點成為關注焦點。

在隨機相對強弱指數(stochastic RSI)上,標普已進入超賣區,增加了短期反彈的可能性。

然而,價格走勢表明投資者仍對通脹風險已消失的觀點持謹慎態度。

如果通脹擔憂真的過去,市場反應可能會更為強烈。

宏觀十字路口概覽

看漲因素 | 看跌因素 |

核心CPI降溫 | 石油庫存趨緊 |

PPI自4月放緩 | 庫欣庫存接近脆弱水平 |

避免了通脹衝擊 | DXY指數突破走高 |

標普500支撐位保持 | 美國30年期國債收益率接近5% |

服務業通脹緩解 | 能源通脹風險依然存在 |

市場收到了他們期望的較軟通脹數據。

核心CPI降溫,PPI從4月的高峰放緩。

但市場未獲得美聯儲通脹鬥爭已結束的確認。

油市依然緊張,美元走強,債券收益率持續表明美聯儲可能沒有投資者預期的那麼多寬鬆空間。

通脹正逐步接近美聯儲目標,但最後階段可能是最艱難的。

隨著油庫存收緊和能源市場對地緣政治發展的敏感性增加,交易員越來越關注油價是否成為通脹與2%目標之間的最後障礙。

交易杠桿產品存在極高的風險,可能會導致損失超過您最初的投入金額;請務必充分了解其中的風險。

編輯精選

美元/日元位於4月至5月干預區域,接近160.50

美元/日元鞏固近期漲勢,達到自四月底以來的最高水平,約在160.50,當時日本進行了最後一次重大外匯干預。市場重新猜測當局將再次介入,支撐日圓並限制該貨幣對的漲幅,儘管最新的美伊衝突,但美元需求依然疲軟。

比特幣價格預測:BTC在美國PPI數據公布前小幅反彈

比特幣(BTC)在連續三天下跌後於週四小幅回升,撰寫時交易價格超過62,500美元。儘管出現反彈,市場情緒依然脆弱,美國上市的現貨比特幣交易所交易基金(ETF)週三錄得淨流出2.1385億美元,顯示在美伊緊張局勢重新升溫的背景下,機構資金持續撤離。

今日外匯:投資者忽視中東緊張局勢,轉而關注歐洲央行利率決議

以下是6月11日星期四您需要了解的重要信息:该主要貨幣對在週三波動劇烈後,於週四歐洲時段保持穩定。當天後半段,市場參與者將密切關注歐洲央行(ECB)的貨幣政策決定以及美國(US)的生產者通脹數據。